Современная внешняя среда характеризуется изменчивостью, усложнением хозяйственных процессов и явлений, наличием элементов случайности, что в свою очередь вызывает необходимость постоянного ее анализа. Однако следует отметить, что на эффективность функционирования организации влияют и изменения, происходящие внутри нее. Возникновение рисковых ситуаций, а также уровень риска напрямую зависит от внешней и внутренней среды организации. Следовательно, для своевременного выявления риска, разработки мероприятий, направленных на его минимизацию или недопущение, а также в целом для повышения эффективности работы предприятия необходимо владеть достаточной и качественной информацией, позволяющей диагностировать ситуацию и принимать верные управленческие решения.

В настоящее время информации как ресурсу отводится ведущая роль во всей экономической системе, поскольку она становится одним из основных видов ресурса, необходимым не только для текущей деятельности предприятия, но и для развития его в будущем. Кроме того, необходимо учитывать, что от наличия и отлаженной работы системы информационного обеспечения в деятельности организации зависит: возможность применения современных технологий и внедрения достижений научно-технического прогресса; определение и реализация возможностей; своевременная оценка и минимизация рисков финансово-хозяйственной деятельности; рост конкурентоспособности и т.д.

Информация представляет собой понятие достаточно общее, синтезирует в себе различный смысл и имеет разновидности.

А.Г. Ивасенко, А.Ю. Гридасов, В.А. Павленко [2, с. 7] отмечают, что «в широком смысле информация – это общенаучное понятие, включающее в себя обмен сведениями между людьми, обмен сигналами между живой и неживой природой, людьми и устройствами».

Информацию также можно охарактеризовать как сведения об объектах, явлениях и процессах окружающей среды, их состоянии, свойствах, способствующих увеличению знаний о них и сокращению степени неопределенности. Одним из разновидностей информации является экономическая информация, сопровождающая процессы производства, распределения, продажи, обмена, потребления.

По мнению А.Д. Шеремета, [1, с. 71], «экономическая информация – это совокупность сведений, характеризующих экономическую сторону производства и являющихся объектом хранения, передачи и преобразования».

A.M. Карминский, Б.В. Черников [3] считают, что «под экономической информацией обычно понимают ту ее часть, которая ориентирована на хозяйственную деятельность субъектов и на обслуживание производственных процессов, продажу, обмен, распределение и потребление материальных продуктов и услуг, а также представлена в средствах массовой информации (газеты, журналы, радио, телевидение)».

Экономическая информация относится к элементам управления и одновременно составляет инструмент управления. Достоверные, своевременные и качественные информационные потоки о внешней и внутренней среде способствуют эффективному управлению экономическими процессами, увеличению прибыли и в целом успешному развитию организации.

М.И. Баканов, М.В. Мельник, А.Д. Шеремет [1, с. 49] отмечают, что создание рационального потока информации должно основываться на определенных принципах, к которым относят: выявление информационных потребностей и способов наиболее эффективного их удовлетворения; объективность отражения процессов производства, обращения, распределения и потребления, использование природных, трудовых, материальных и финансовых ресурсов; единство информации, поступающей из разных источников (бухгалтерского, статистического и оперативного учета), также плановых данных, устранение дублирования и противоречий в первичной информации; оперативность информации; всесторонняя обработка первичной информации на ЭВМ с выведением на ее основе необходимых производных показателей; возможное ограничение объема первичной информации и повышение коэффициента ее использования; кодирование первичных данных с целью эффективного использования каналов связи и преобразующих устройств; разработка программ использования и анализа первичной информации для конкретных целей.

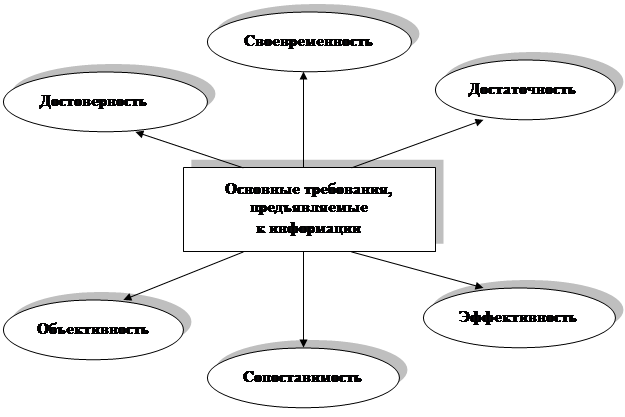

Информация может считаться качественной, если отвечает основным требованиям, предъявляемым к ней (рис. 1).

Рис. 1. Основные требования, предъявляемые к информации

Требование достоверности информации предполагает, что информация с необходимой точностью отражает реально существующие объекты. В связи с тем, что недостоверная информация искажает действительность, то она может привести к принятию неверного управленческого решения. Однако важно учитывать, что достоверная информация может стать недостоверной в случае ее устаревания.

Особое значение имеет требование своевременности, выполняемое в том случае, если информация поступает точно в срок, необходимый для принятия управленческого решения.

Требование достаточности предусматривает, что информация считается полной, если содержит минимальное, но достаточное количество сведений, необходимых для принятия грамотного экономически выгодного решения. Неполная информация частично характеризует экономические процессы и явления, следовательно, увеличивает риск принятия неэффективных решений. Избыточная информация затрудняет ее обработку, требуя долгого периода времени, что может повлечь несвоевременность ее поступления по назначению.

Требование объективности предполагает, что информация должна быть экономически обоснованной.

Требование сопоставимости состоит главным образом в том, что проводить сравнение возможно по качественно однородным группам, в связи с чем необходимо обеспечение сопоставимости информации по различным признакам (предмету, объекту исследования, методологии расчета показателей, временному периоду).

Требование эффективности характеризуется тем, что информация должна быть максимально полезной для целей экономического анализа финансово-хозяйственной деятельности организации.

Система информации в организации должна формироваться и регулярно совершенствоваться, соответствовать перечисленным требованиям, что служит неотъемлемой составляющей для эффективного ее функционирования.

Организация аналитической работы, связанной с оценкой рисков финансово-хозяйственной деятельности, представляет собой достаточно сложный процесс, эффективность результатов которого во многом зависит от качественного ее информационного обеспечения.

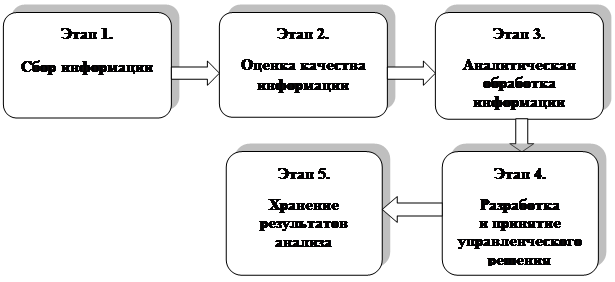

Этапы организации информационного обслуживания анализа рисков финансово-хозяйственной деятельности представлены на рис. 2.

Рис. 2. Этапы организации информационного обслуживания анализа рисков финансово-хозяйственной деятельности

Первый этап заключается в сборе информации, необходимой для анализа рисков финансово-хозяйственной деятельности. На этом этапе собирается как внешняя, так и внутренняя информация.

В связи с тем, что поступление информационных потоков осуществляется из различных источников, то обязательным условием является оценка качества информации на соответствие основных требований, предъявляемых к ней, что и предусматривает второй этап организации информационного обслуживания анализа рисков финансово-хозяйственной деятельности.

Этап аналитической обработки информации включает осуществление аналитических работ, связанных с изучением данных, проведением исследования посредством приемов и способов анализа, а также обобщение полученных результатов. Безусловно, особое значение на данном этапе имеет нормативно-законодательное, техническое и методическое обеспечение, наличие квалифицированных специалистов. Эффективность последующих управленческих решений во многом зависит от грамотной аналитической обработки информации, представляющей собой достаточно трудоемкий процесс. Важным моментом при этом является оперативность такой обработки и получение объективных, достоверных результатов. Поэтому на данном этапе, впрочем, как и на предыдущих, многое зависит от степени автоматизации процесса обработки информации и обобщения результатов, при которой снижается риск допущения технических и арифметических ошибок, а также сокращается трудоемкость.

Четвертый этап предполагает разработку мероприятий, направленных на снижение выявленных рисков, использование возможностей организации, а также принятие экономически обоснованного управленческого решения, направленного на повышение результатов деятельности хозяйствующего субъекта.

Пятый этап предусматривает хранение результатов анализа для возможности последующего выявления динамики экономических явлений и процессов, определения тенденций, формирования статистических сведений относительно исследуемого направления.

Отсюда следует, что от грамотно организованного и эффективно функционирующего процесса информационного обслуживания анализа рисков финансово-хозяйственной деятельности зависит: своевременность выявления рисков; разработка мероприятий, позволяющих минимизировать или не допустить различные виды рисков; прогнозирование возможного наступления рисков; разработка и принятие оптимального управленческого решения, направленного на успешное развитие организации в перспективе.

Информационные потоки циркулируют как внутри организации, так и за ее пределами.

Информационные потоки разделяют на внешние и внутренние. При этом периодичность их поступления разнообразна и зависит от многих факторов. Так, периодичность поступления входящих информационных потоков связана, прежде всего, с изменениями в деловой среде, действующем законодательстве, рыночной конъюнктуры, инфляционных процессов и т.д. Именно внешняя информация предоставляет сведения, характеризующие бизнес-среду, позволяет выявить возможности и оценить предпринимательские риски. На основе источников внешней информации проводится анализ спроса на производимую продукцию, исследуется стоимость аналогичной продукции, предлагаемой конкурентами, изучаются достижения научно-технического прогресса, новые технологии производства и т.п.

Информация, формируемая внутри организации, представляет внутренние информационные потоки. При этом данные потоки могут содержать сведения как поступившие из внешней среды, так и сформированные внутри предприятия.

Следует отметить, что одно из основных мест в информационном обеспечении анализа рисков финансово-хозяйственной деятельности занимает внутренняя информация.

К внутренней учетной информации относятся данные учетного и отчетного характера, позволяющие более глубоко и комплексно исследовать работу предприятия. Первичные документы содержат необходимые сведения о наличии, движении и использовании основных средств, материальных ресурсов, об обеспеченности и движении трудовых ресурсов, данные о расчетных операциях, и многие другие сведения, позволяющие выявить не только слабые звенья в деятельности организации, но и изыскать внутрихозяйственные резервы, тем самым минимизировать как бизнес-риски, так и определить направления повышения конкурентных преимуществ.

Следует отметить, что бухгалтерская отчетность организации занимает одно их первых мест в информационном обеспечении анализа предпринимательских рисков и служит основным источником информации для внешних пользователей. На ее основе заинтересованные пользователи принимают управленческие решения, поэтому от ее качества и достоверности зависит и эффективность таких решений.

Данные оперативного учета и отчетности содержат информацию, характеризующую особенности деятельности конкретной организации, что также имеет существенное значение для анализа деятельности и оценки рисков.

К важным источникам внутренней информации относятся данные управленческого учета и отчетности, которые отражают сведения о доходах, расходах, результатах деятельности центров ответственности предприятия, о затратах, связанных с выполнением определенных видов работ, оказанием услуг, производством отдельных наименований продукции. Управленческий учет и отчетность не регламентируются внешними нормативными актами, их организация индивидуальна для конкретного хозяйствующего субъекта. Вся информация, предоставляемая управленческим учетом и отчетностью, является конфиденциальной.

Сведения налогового учета содействуют анализу своевременности выполнения организацией своих налоговых обязательств, анализу взаимоотношения предприятия с бюджетом.

Безусловно, к внутренней информации относится и внеучетная: акты ревизий; сведения налоговых проверок; данные аудиторских проверок; техническая документация; деловая переписка; служебные записки; договоры; соглашения; приказы и распоряжения руководителя организации и др.

Внутренняя статистическая информация содержит статистические сведения, отражающие количественную характеристику массовых процессов, явлений, происходящих на предприятии, применяются для выявления взаимосвязей и экономических закономерностей. Следует отметить, что статистическая информация является необходимой составляющей информационного обеспечения анализа рисков финансово-хозяйственной деятельности, без которой достаточно трудно исследовать частоту наступления того или иного события.

Нормативно-плановая информация также необходима в процессе жизнедеятельности каждой организации, поэтому имеет весомое значение для анализа.

Таким образом, зависимость результатов исследования и выявления возможных рисков, и в целом экономического анализа финансово-хозяйственной деятельности от наличия достоверной, а главное, своевременной информации, достаточно велика. Следовательно, и управленческие решения, принятые на основе аналитических данных, будут эффективными, если в ходе проведения анализа использовалась качественная информация, объективно отражающая развитие экономических явлений и процессов.

Исследование выполнено при финансовой поддержке РГНФ в рамках проекта проведения научных исследований («Методология и инструментарий управленческого учета, анализа и аудита инвестиционной деятельности коммерческой организации»), проект № 13-02-00235.

Рецензенты:

Погорелова Е.В., д.э.н., профессор, профессор кафедры прикладного менеджмента ФГБОУ ВПО «Самарский государственный экономический университет», г. Самара;

Корнеева Т.А., д.э.н., профессор, профессор кафедры бухгалтерского учета и экономического анализа ФГБОУ ВПО «Самарский государственный экономический университет», г. Самара.

Библиографическая ссылка

Кривцов А.И. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА РИСКОВ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15726 (дата обращения: 06.07.2025).