Одной из важнейших проблем жилищно-коммунального хозяйства (ЖКХ) является проблема дебиторской задолженности по оплате услуг, оказываемых населению и арендаторам помещений.

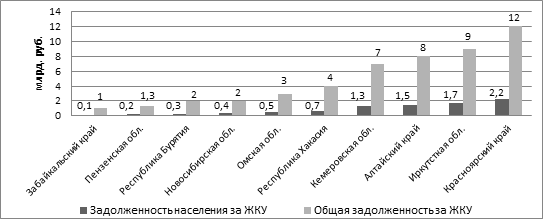

В качестве примера, на рис.1 представлена задолженность населения, в некоторых регионах страны, перед ресурсоснабжающими организациями.

Рис. 1. Задолженность населения за жилищно-коммунальные услуги в некоторых субъектах Российской Федерации в 2013 г.

Для борьбы с этим явлением необходима грамотная организация работы по взысканию долгов с потребителей ЖКУ.

Материал и методы исследования

Образование дебиторской задолженности происходит по причинам неуплаты выставленных потребителям счетов в обозначенные сроки. Следовательно, дебиторская задолженность – это отсроченная выручка организаций, предоставляющих жилищно-коммунальные услуги[5].

Бездействие или отсутствие налаженной работы по взысканию задолженностей за ЖКУ влечет за собой стремительный рост долгов потребителей, т.к. население или арендаторы в таком случае остаются безнаказанными и не чувствуют должной ответственности.

Особое внимание при этом стоит уделить снижению и предупреждению недавно возникших задолженностей, т.к. чем более продолжительное время долг не уплачивается, тем в меньшую стоимость он оценивается с учетом инфляции[5].

Система работы с должниками предполагает реализацию нескольких мероприятий: мониторинг задолженности, предупреждение задолженности, снижение задолженности в досудебном порядке и взыскание задолженности через суд.

Проводя мониторинг необходимо обратить внимание на то, какова продолжительность задолженности, сумма долга по каждому индивидуальному неплательщику, обслуживаемому дому (объекту) и динамику образования долга.

Для определения направлений работы с должниками в процессе мониторинга рекомендуется классифицировать задолженности по различным критериям, например, по сроку исполнения обязательств: текущая и просроченная задолженности. Просроченная задолженность характеризуется тем, что законный срок её погашения истек. В зависимости от того или иного критерия подбирается направление дальнейшей работы.

На этапе предупреждения задолженности выполняются мероприятия общего характера. Они направлены на устранение объективных причин возникновения задолженности.

К эффективным мероприятиям предупреждения задолженности можно отнести повышение качества сервисного обслуживания потребителей, в том числе совершенствование системы оплаты ЖКУ. Для этого организациям-поставщикам ЖКУ рекомендуется проводить следующие мероприятия:

-

проводить быстрый перерасчет за недопоставки или оказание некачественных услуг;

-

осуществлять своевременную доставку потребителям счет-квитанций на оплату ЖКУ;

-

обеспечивать быстрое предоставление разъяснений по начисленным суммам;

-

разработать альтернативные системы оплаты ЖКУ;

-

придумать и внедрить системы напоминаний для плательщиков.

Так же, в отдельных случаях, можно создавать необходимые условия для потребителя, у которого возник недостаток денежных средств, чтобы он мог возмещать оплату за ЖКУ не деньгами, а иным способом. Например, в счет погашения долга производить какие-либо работы для организации, осуществляющей предоставление ЖКУ.

Проведение мероприятий по снижению задолженности должно начинаться незамедлительно, начиная с появления первой просроченной задолженности[3].

К ним относятся оповещение должников при помощи почтовых извещений и телефонных звонков, посещение должников, погашение задолженностей путем заключения соглашений и приостановление или ограничение предоставления ЖКУ.

Большой доле должников, долги за которыми появились менее двух месяцев назад, вполне достаточно одного напоминания, чтобы они погасили задолженность. Часто применяется такой способ оповещения, как публикация «черных списков» должников по оплате ЖКУ на интернет-сайтах, на досках объявлений перед подъездами. Однако здесь стоит вопрос в легитимности данного способа.

Посещение неплательщиков, работниками ЖКУ, проводится с целью совместного поиска решения проблемы. И этот подход, на первом этапе, является эффективным. При личной встрече выясняются причины возникновения задолженности и потребителю предлагаются возможные варианты погашения. Помимо этого, при посещении должника, ему предоставляется информация о существующих субсидиях, которыми он может воспользоваться, а так же разъясняются преимущества своевременной оплаты счетов за ЖКУ.

Компромиссным вариантом погашения задолженностей является заключение соглашений с потребителем. Такой способ избавляет стороны от обращения в судебные инстанции. В процессе осуществления данного мероприятия возможно заключение самых различных сделок между ресурсоснабжающими организациями и должниками, например:

-

соглашение об изменении способа исполнения обязательств. По данному соглашению должник, в счет погашения долга, выполняет необходимые организации работы. В законодательстве такого рода соглашения принято называть отступными[1,2];

-

соглашение о замене одного обязательства другим: новация долга в заемное обязательство (п. 1 ст. 414 ГК РФ). Задолженность переводится в разряд займа, т.е. на неплательщика возлагается обязанность выплатить организации еще и проценты по долгу;

-

соглашение о погашении задолженности в определенный срок. По данному соглашению устанавливается строгий период, за который задолженность должна быть погашена;

-

соглашение о переводе долга на другое лицо (ст. 391 ГК РФ).

Приостановление или ограничение предоставления ЖКУ является мерой договорной ответственности и досудебного воздействия, и включает в себя так же начисление пеней.

Взыскание пеней носит компенсационно-карательный характер, т. е. направлено наказать должника и компенсировать потери ресурсоснабжающей организации. В соответствии с ч. 14 ст. 155 ЖК РФ пени установлены в размере одной трехсотой ставки рефинансирования Центрального банка РФ от не выплаченных в срок сумм за каждый день просрочки. При этом увеличение установленного ЖК РФ размера пеней не допускается.

Условия приостановления или ограничения предоставления ЖКУ гражданам предусмотрены постановлением Правительства РФ от 6.05.2011г. N354.

Приостановление или ограничение подачи коммунальных услуг осуществляется в следующем порядке:

1) ресурсоснабжающая организация направляет неплательщику письменное уведомление о том, что в случае непогашения задолженности в течение 1 месяца с момента направления данного письма предоставление ему коммунальных услуг будет приостановлено или ограничено. Перечень таких услуг прилагается к уведомлению, которое передается должнику путем вручения под расписку или направления заказным письмом по почте;

2) в случае непогашения потребителем долга, в течение установленного в уведомлении срока ресурсоснабжающая организация вправе ограничить предоставление коммунальных услуг с предварительным письменным извещением об этом потребителя за трое суток;

3) при непогашении задолженности по истечению 1 месяца со дня введения ограничения ресурсоснабжающая организация имеет право приостановить предоставление коммунальных услуг, за исключением отопления, холодного водоснабжения и водоотведения.

Ограничение предоставления жилищных услуг по содержанию и ремонту общего имущества дома практически неосуществимо.

Рассмотрим взыскание задолженности в судебном порядке. В случае если должниками не были выполнены обязанности по своевременной и полной оплате ЖКУ задолженность может быть взыскана в принудительном порядке. К судебному урегулированию стороны обращаются в том случае, если досудебное разбирательство не привело к положительному результату, т.е. обращение в судебные инстанции целесообразно, если использованы все меры досудебного воздействия.

Видами мер судебного воздействия являются взыскание задолженности по оплате ЖКУ, взыскание пеней, выселение неплательщика из наемного жилого помещения (ст. 90 ЖК РФ).

Выселение собственника из его квартиры на основании задолженностей за ЖКУ в любом размере в законодательстве не предусмотрено. Однако, если квартира является не единственным жильем для неплательщика – обращение на взыскание возможно.

Таким образом, для ресурсоснабжающих организаций основными принципами в работе с должниками должны стать построение четких, спланированных и регламентированных действий по отношению к потребителям-задолжникам, а так же профилактика задолженностей и их ликвидация на ранних стадиях, т.к. дальнейшая работа по взысканию долгов требует гораздо больших финансовых затрат, человеческих и временных ресурсов.

Далее рассмотрим принципы совместной работы ресурсоснабжающих организаций с коллекторскими агентствами.

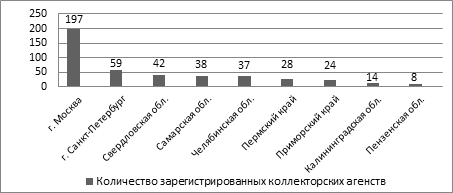

С первого дня возникновения задолженности и в любой момент до ее погашения данная задолженность может быть передана в коллекторские агентства – агентства по комплексному законному взысканию долгов, число которых в России не прекращает расти. На рис. 2. изображены некоторые регионы с указанием количества зарегистрированных в них коллекторских организаций.

Рис.2. Количество зарегистрированных на 2014 г. коллекторских агентств в субъектах Российской Федерации

Сопоставив рис. 1 и рис. 2 можно сделать вывод, что в тех регионах, где активно развивается коллекторская деятельность, ситуация с задолженностями населения по оплате ЖКУ является более благоприятной.

Методы коллекторов представляют собой информационную мотивацию должников к надлежащему поведению. Характерной особенностью коллекторства является их возможность выработать единую эффективную методику взыскания долгов, обладающих схожими основаниями (кредиты, коммунальные услуги). Такие объединенные схемы работы обходятся в несколько раз дешевле индивидуальных подходов.

На сегодняшний день выделяют два основных варианта сотрудничества с коллекторскими агентствами. Первый из них предполагает заключение договора между ресурсоснабжающей организацией и агентством. В тексте договора приводятся такие данные, как: сумма задолженностей, количество долгов, сроки возврата, информация по должнику, форма и размер вознаграждения коллекторов и др. При этом взыскатель должен выбрать и назначить ответственное лицо, которое будет контролировать, и координировать работу коллекторов.

Во втором варианте сотрудничества предполагается продажа задолженности по договору уступки прав. По результатам заключения такого договора коллектор становится взыскателем, а ресурсоснабжающая организация получает определенную сумму за продажу ранее принадлежащих ей прав. Следует отметить, что указанная форма сотрудничества с коллекторскими агентствами встречается несколько реже, чем первый вариант, поскольку зачастую у таких агентств нет в наличии значительных сумм денежных средств.

Рассмотрим системы оплаты услуг коллекторских агентств.

На данный момент можно выделить три основных системы оплаты коллекторских услуг. Согласно первой системе происходит начисление размера вознаграждения коллекторам в процентах от общей суммы денежных средств, полученных от должника. Размер вознаграждения зависит от времени просрочки и может достигать 50% от суммы долга при просрочке более 1 года. Данная система способствует мотивации коллектора, т.к. в случае безуспешной работы он не получит вознаграждения. Однако при использовании данной системы оплаты существует риск того, что малодоходные дела останутся без внимания коллекторов и пролежат на полке до истечения срока исковой давности.

Вторая система оплаты предполагает передачу коллекторскому агентству твердой денежной суммы. Такая система оплаты чаще всего применяется в случаях, когда вероятность взыскания долга достаточно высокая. Следует отметить, что в большинстве таких случаев выгоднее взыскивать долги собственными силами ресурсоснабжающей организации.

Третий вид системы оплаты является смешанным, и подразумевает сочетание первых двух систем. В таком случае коллекторскому агентству назначается и твердая сумма оплаты, и вознаграждение в виде процентов от возвращенных сумм за успешное взыскание долга.

Следует обратить внимание на тот факт, что в случае, если у ресурсоснабжающей организации имеется дебиторская задолженность, она так же является должником. Организация обязана расплачиваться за те ресурсы, которые она доставляет потребителям. Следовательно, отдавая коллекторским агентствам проценты с сумм задолженностей потребителей, или оплачивая работу коллекторов твердыми суммами, она лишает себя возможности погасить свою кредиторскую задолженность. На основании этого предлагаем четвертый вид системы оплаты, в котором коллекторскому агентству переходили бы лишь начисленные пени, а суммы долга возвращались бы в целости на счет ресурсоснабжающих организаций. Использование данного вида оплаты позволило бы работать поставщикам ЖКУ без ущерба для их деятельности и минимизировало бы риски банкротства.

Сложным в юридическом аспекте является вопрос сохранения режима персональных данных должников.

В Российской Федерации все организации, которые осуществляют обработку и хранение персональных данных, должны быть включены в Реестр по обработке персональных данных Роскомнадзора и соблюдать требования соответствующих законов (ФЗ № 152-ФЗ «О персональных данных»). В случае выполнения данных требований коллекторское агентство имеет полное право хранить и обрабатывать персональные данные без права передачи их третьим лицам.

Однако передача персональных данных от ресурсоснабжающих организаций к коллекторским агентствам должна происходить только при наличии согласия должника на передачу его персональных данных коллекторскому агентству. При заключении договора организациями-поставщиками ЖКУ с потребителями отдельным пунктом должно быть выделено, что она вправе передавать данные о задолжавшем потребителе третьим лицам.

Если должником такого согласия не дано, то Роскомнадзор выдает ресурсоснабжающей организации предписание о необходимости прекратить неправомерную обработку персональных данных третьим лицом в трехдневный срок.

В соответствии с вступившим в силу 1 июля 2014 г. Федеральным законом РФ от 21.12 2013 г. N 353-ФЗ "О потребительском кредите (займе)" передача персональных данных третьим лицам при уступке прав (требований) по договору потребительского кредита разрешена при условии, что лицо, которому были уступлены права, обязано хранить ставшие ему известными персональные данные, обеспечивать конфиденциальность и безопасность указанных данных и несет ответственность за их разглашение[1]. Однако на деятельность ресурсоснабжающих организаций данный закон не распространяется, из чего следует, что необходима детальная разработка законодательной базы для коллекторской деятельности в Российской Федерации.

На основании проведенного исследования можно сделать следующие выводы:

1) В тех регионах, где задолженности по оплате ЖКУ достигают критических значений, необходимо создать районные и городские коллекторские агентства по уплате долгов ЖКХ.

2) Ресурсоснабжающим организациям следует проводить удержание заработной платы должников в счет погашения долга за ЖКУ по исполнительным листам. Согласно ст. 66 Федерального закона N119-ФЗ такое удержание может составлять до 50% от суммы заработной платы. Если за один раз его не хватило на погашение долга, значит, удержания переносятся и на последующие зарплаты.

3) На основании проведенного исследования считаем целесообразным внести изменения в ч. 14 ст. 155 Жилищного Кодекса РФ, а именно повысить размер пеней до одной двухсотой ставки рефинансирования Центрального банка РФ. Данное изменение повысит интерес коллекторских агентств к четвертому виду системы оплаты их услуг, которая, на наш взгляд, является наиболее эффективной для организаций-поставщиков ЖКУ.

Рецензенты:

Хрусталёв Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Баронин С.А., д.э.н., профессор, преподаватель кафедры «Экспертиза и управление недвижимостью» ПГУАС, г. Пенза.

Библиографическая ссылка

Кузин Н.Я., Чевакина Н.И. ОРГАНИЗАЦИЯ РАБОТЫ ПО ВЗЫСКАНИЮ ДОЛГОВ В ЖКХ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15621 (дата обращения: 16.07.2026).