Тенденции мировой экономики требуют пересмотра актуальных подходов к управлению и ресурсосбережению, применения новых методов совершенствования эффективности деятельности социально-экономических систем, комплексного организационного проектирования.

Одним из таких методов является функционально-стоимостной анализ, который ориентирован на снижение затрат ресурсов при производстве, упрощение и повышение эффективности аппарата управления и снижение численности персонала, за счет повышения эффективности труда.

Бурное развитие комплексного организационного проектирования систем управления сопровождалось отработкой арсенала методов совершенствования управления. Не все традиционные организационные методы отвечают требованиям, предъявляемым организационным проектированием. Новый объект проектирования – система управления организацией, являясь сложной социально-экономической системой, потребовал создания новых методов, способных проникнуть вглубь явлений, происходящих внутри этой системы, и учесть сложнейшие взаимосвязи с ее другими системами [3].

Функционально-стоимостной анализ – это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности [8].

Подход, основанный на функционально-стоимостном анализе (ФСА) (в англоязычной транскрипции – Activity Based Costing, ABC), является намного более точным в распределении суммарных фактических затрат на продукты и услуги, которые порождают эти затраты. С точки зрения стратегического управления, ФСА является полезным финансовым инструментом. В его основе лежит бизнес модель организации с детальным описанием бизнес-процессов, реализующихся на предприятии.

Процедура функционально-стоимостного анализа систем управления состоит из следующих этапов:

-

изучение и описание системы управления и составление ее характеристики, которая с максимально возможной полнотой раскрывает инженерные, технологические, организационные, экономические особенности;

-

детализация системы управления для того, чтобы выявить весь спектр функций;

-

формулировка критериев классификации функций на главные, основные, лишние и вредные;

-

сбор статистических данных о затратах на выполнение каждой функции; по тем функциям, где статистические данные отсутствуют, необходимо определить эти затраты расчетным или экспертным путем;

-

сбор данных и изучение новейших достижений в сфере управления;

-

выявление зоны наибольшей концентрации затрат, то есть наиболее перспективные зоны внимания при дальнейшем анализе;

-

определение затрат на создание и поддержание в работоспособном состоянии системы управления, освобожденной от вредных, лишних, а иногда и части дополнительных функций;

-

сопоставление реально действующей системы управления и системы управления, освобожденной от лишних и вредных функций;

-

разработка рекомендаций по технологическому, организационному, информационному усовершенствованию системы управления.

После выявления «зон неэффективности» и определения приоритетных задач и направлений для преобразований, на основе результатов функционально-стоимостного анализа, необходимо конкретизировать альтернативные варианты реализации функций, процессов, которые обеспечат большую эффективность.

В качестве практического примера рассмотрим деятельность отдела обучения персонала одного из предприятий г. Челябинска, для оптимизации деятельности которого был использован функционально-стоимостной анализ.

Основными задачами данного отдела по обучению персонала являются:

-

разработка, внедрение и контроль корпоративной системы обучения, аттестации и формирование кадрового резерва;

-

определение эффективности персонала;

-

обеспечение выполнения требований действующей на предприятии системы менеджмента качества (СМК);

-

формирование и поддержание библиотечного фонда в соответствии с производственными потребностями структурных подразделений.

По результатам анализа представленных данных можно построить функциональную модель для структурного подразделения, которая характеризует распределение функций среди работников отдела.

На основании построенной функциональной модели подразделения целесообразно оценить значимость каждой функции, долю затрат на каждую функцию от общей стоимости всех функций. Представим для примера часть функций отдела обучения персонала и выделим следующие показатели: значимость, доля затрат и трудоёмкость (табл. 1).

Таблица 1

Сводный перечень функций отдела

|

№ функции |

Название функции |

Вид функции |

Значимость |

Кол-во часов в месяц |

Доля стоимости функции |

|

Ф1 |

Изучение потребности подразделений предприятия в квалифицированном персонале |

Осн. |

4 |

50 |

0,0522 |

|

Ф2 |

Мониторинг рынка услуг |

Осн. |

3 |

100 |

0,104 |

|

Ф3 |

Организация обучения и аттестации, оценки работников предприятия. |

Осн. |

4 |

160 |

0,167 |

|

Ф4 |

Организация обучения и аттестации персонала, обслуживающего опасные производственные объекты |

Осн. |

4 |

80 |

0,083 |

|

Ф5 |

Адаптация вновь принятого персонала |

Осн. |

2 |

128 |

0,133 |

|

Ф6 |

Организация и проведение работы с целевиками Вузов |

Осн. |

2 |

48 |

0,050 |

|

Ф7 |

Методическое сопровождение всеми видами и формами профессионального обучения |

Всп. |

4 |

40 |

0,0418 |

|

Ф8 |

Документирование процесса обучения (оформление договора, формирование пакета отчётных документов: акт вып. работ, сч.-факутра |

Всп. |

4 |

96 |

0,100 |

Ф9 |

Подбор преподавателя для подготовки персонала |

Всп. |

3 |

30 |

0,0313 |

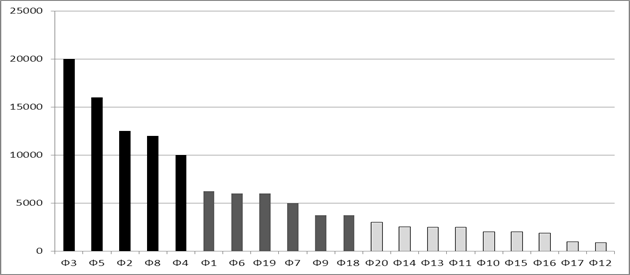

Для выявления функций, на которые приходится наибольший объем затрат, построим диаграмму Парето, где функции располагаются в порядке уменьшения стоимости (рис. 1).

Рис. 1. Диаграмма Парето

На представленном рисунке выделим три группы функций:

-

тёмной заливкой обозначена группа функций, чья суммарная стоимость составляет 59 % общей стоимости функций;

-

серой заливкой – 26 % общей стоимости;

-

светло-серой заливкой – 15 % общей стоимости.

Анализ по уменьшению стоимости функций процесса ведется в первую очередь по функциям, попадающим в первую группу (табл. 2).

Таблица 2

Перечень наиболее затратных функций отдела

|

Ф3 |

Организация обучения и аттестации, оценки работников предприятия |

Осн. |

|

Ф5 |

Адаптация вновь принятого персонала |

Осн. |

|

Ф2 |

Мониторинг рынка услуг |

Осн. |

|

Ф8 |

Документирование процесса обучения (оформление договора, формирование пакета отчётных документов: акт вып. работ, сч.-фактура) |

Вспом. |

|

Ф4 |

Организация обучения и аттестации персонала, обслуживающего опасные производственные объекты |

Осн. |

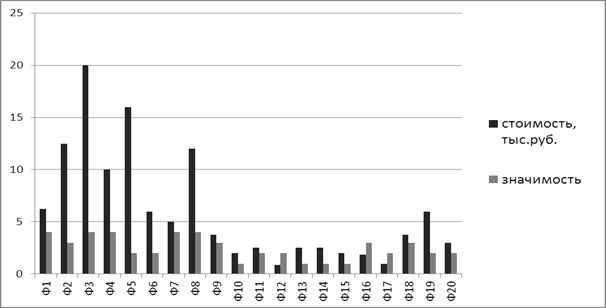

Показатели значимости функций и затрат на их реализацию (рис. 2).

Рис. 2. Сопоставление стоимости и значимости функций отдела

В нашем примере метод функционально-стоимостного анализа позволил определить, что степень значимости функций по отношению к расходам на их осуществление носит недостаточно сбалансированный характер, это выражается в неоправданно высоких затратах на реализацию функций 2, 3, 4, 5, 8. Рассматривая выше диаграмму Парето, мы уже определяли, что указанные функции относятся к первой группе функций, чья суммарная стоимость составляет 59 % общей стоимости функций.

На основании вышеприведенной информации необходимо инициировать процесс реорганизации функциональной структуры отдела и решить ряд задач по совершенствованию реализации бизнес-процессов отдела обучения персонала. Это позволит либо повысить производительность труда в подразделении и за счет этого – увеличить количество реализуемых функций, либо снизить количество человеческих ресурсов, занятых в деятельности отдела.

ФСА как метод позволяет достигать более экономичного, менее ресурсоемкого способа функционирования любой организации или подразделения. Следует заметить, что ресурсосбережение на основе метода функционально-стоимостного анализа носит устойчивый и долгосрочный характер и может стать значимым конкурентным преимуществом компании, поскольку результаты оптимизации процессов на основе ФСА сложно скопировать и применить с сопоставимой результативностью – нужен индивидуальный подход к каждой организации или функциональной модели.

Наглядность и простота подхода обеспечивают функционально-стоимостному анализу значительные перспективы в применении во всех отраслях и направлениях менеджмента, однако, нужно отметить, что для полноценного системного внедрения данного подхода в бизнес-практику отечественных компаний, есть ряд факторов, осложняющих использование ФСА.

К числу наиболее важных факторов, определяющих возникновение научных и практических проблем использования функционально-стоимостного анализа на системной основе в современных условиях хозяйствования, можно отнести:

-

техническую неготовность организации;

-

технические сложности создания;

-

сложившиеся стереотипы российского менеджмента;

-

социально-психологические факторы неготовности российского менеджмента;

-

слабое развитие и применение отечественными предприятиями современных инструментов стратегического планирования и управления;

-

отсутствие полноты в представлении о ФСА и ССП;

-

недостаточное количество и качество русифицированной нормативно-справочной информации;

-

отсутствие полноценного русифицированного программного обеспечения, отвечающего всем требованиям организации.

Проведение функционально-стоимостного анализа является достаточно трудоемкой задачей. Основные трудности, с которыми сталкиваются специалисты при проведении ФСА, связаны с недостатком или отсутствием исходных данных о процессах и стоимости ресурсов, потребляемых этими процессами. В ходе проведения ФСА эти данные необходимо собирать, обрабатывать и уточнять. Но для ряда предприятий социальной направленности, как и соответствующих подразделений, применение функционально-стоимостного анализа оказывается единственной альтернативой для оценки и совершенствования собственной эффективности. Невозможность оценить и измерить производительность и результативность труда работников подобных структур является ключевой проблемой для управления их эффективностью. Именно метод ФСА позволяет комплексно решить данную проблему и на основе собственного инструментария создать механизмы оценки и управления непроизводственными функциями, трудом персонала, не связанного непосредственно с созданием добавленной стоимости, аппаратами управления и пр.

Трудоемкость метода предполагает также необходимость использования соответствующих средств обработки информации и привлечение высококвалифицированных специалистов. Это, в свою очередь, делает применение метода ФСА достаточно дорогим.

Однако для крупных компаний, находящихся на этапе развития и зрелости, – функционально-стоимостной анализ может обеспечить критически значимый прорыв в области ресурсосбережения или повышения эффективности деятельности организации, причем этот эффект будет иметь значительные долгосрочные синергетические позитивные последствия.

Рецензенты:

Неживенко Е.А., д.э.н., профессор, зав. кафедрой «Финансы и бухгалтерский учет» Южно-Уральского профессионального института, г. Челябинск.

Лаврентьева И.В., д.э.н., профессор, профессор кафедры «Экономика и менеджмент» Челябинского филиала РАНХиГС, г. Челябинск.

Библиографическая ссылка

Резанович Е.А. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ФУНКЦИОНАЛЬНО-СТОИМОСТНОГО АНАЛИЗА В СИСТЕМЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15592 (дата обращения: 05.05.2026).