Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STAGES OF IMPLEMENTATION MANAGEMENT ACCOUNTING AT ENTERPRISES OF CANNING INDUSTRY

Очевидно, что при наличии значительных масштабов производства, большой численности персонала и, как следствие, сложной организационной структуры, принятие решений становится сложной задачей, для эффективного решения которой необходимо обеспечение менеджеров своевременной и точной информацией о текущем состоянии, перспективах и проблемах. Внедрение управленческого учета позволит сделать планирование и прогнозирование более эффективным [2, 4].

Очевидно, что внедрение управленческого учета должно сопровождаться внедрением информационной технологии, обслуживающей систему управленческого учета, причем такое внедрение должна осуществлять компания, которая имеет опыт в данном вопросе и может провести корректировку типовой версии под конкретные нужды предприятий консервной отрасли.

Цели внедрения системы управленческого учета на предприятиях консервной отрасли представлены:

- эффективным управлением издержками на предприятии;

- более точным расчетом себестоимости и анализом показателей безубыточности;

- получением сопоставимых показателей для планирования и учета.

Данные цели вполне достижимы и не требуют внедрения интеллектуальных информационных систем.

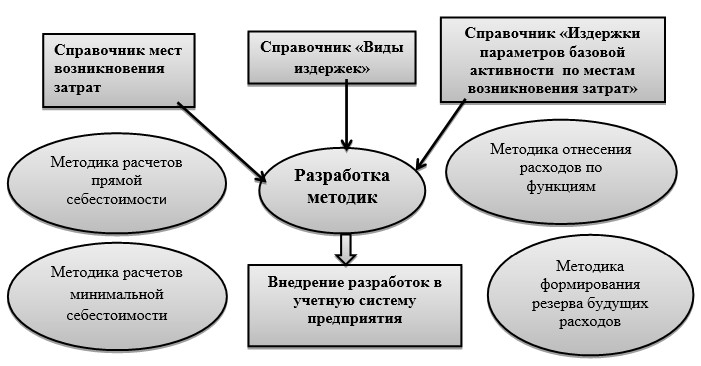

Рис.1. Ход работ по внедрению системы учета [5, c. 108]

Рассмотрим этапы внедрения управленческого учета на предприятиях консервной отрасли на примере ООО «Агро+».

ООО «Агро+» является крупнейшей компанией на территории СКФО, осуществляющей переработку и консервацию овощной продукции.

1 этап - разработка финансовой структуры компании.

Прежде всего, необходимо определить места возникновения затрат.

Согласно организационной структуре ООО «Агро+» можно выделить следующие места возникновения затрат:

- Снабжение.

- Производство.

- Сбыт.

- Управление и администрирование.

- Качество.

- Маркетинг.

- Финансы.

Таким образом, производится выявление всех направлений, по которым возникают затраты. Возможно и более подробное деление мест возникновения затрат, но в связи с тем, что данное предприятие можно отнести к крупным, то более мелкое деление будет нецелесообразно, хотя если в процессе эксплуатации будет выявлена необходимость получать информацию из конкретных подразделений, то при проектировании следует учесть такую возможность.

2 этап - корректируются формы первичных документов, и разрабатывается рабочий план счетов для целей управленческого учета.

Чтобы подготовить качественную информацию в рамках управленческого учета необходимо в первичные документы внести дополнительные пункты, которые требуются для составления аналитических отчетов. Так как прежде информация подготавливалась только для нужд бухгалтерского учета, то требуется провести тщательный анализ (согласно выделенным местам возникновения затрат) необходимости внесения изменений (но это не значит, что требуется изменять все первичные формы, возможно требуется внесение незначительных корректировок). За данный этап ответственность должны нести директор по экономике, директор по финансам, главный бухгалтер.

Разработка управленческого плана счетов является значимым этапом в процессе построения системы управленческого учета, т.к. он выступает фундаментом для учетной политики и одновременно регистром хранения данных. То, с какой детализацией и в какой группировке будут выделены отдельные счета, определит возможность получения данных в управленческих отчетах.

Важными факторами, влияющими на построение управленческого плана счетов предприятия, являются: взаимосвязь управленческого, финансового и налогового учета, специфика производства и способ ведения оперативного учета.

3 этап - составление справочника мест возникновения затрат.

Фактически при проектировании системы мест возникновения затрат необходимо тщательно выбрать, какие именно показатели будут учитываться при сопоставлении, на какие следует обратить внимание.

К примеру, когда речь пойдет непосредственно о консервном производстве, необходимо будет провести учет не только собственно производства, но и сельскохозяйственного участка и участка сельскохозяйственной техники, транспортного цеха, затрат на упаковку, бухгалтерские затраты, затраты на продвижение и сбыт и т.д., то есть в данном пункте проводится выделение конкретных пунктов мест возникновения затрат.

4 этап - проведение попередельного расчета себестоимости.

Именно на данном этапе следует учесть, что на предприятиях консервной отрасли не просто происходит выращивание сельскохозяйственной продукции, но именно такой, которая идет в дальнейшем на переработку, ведь главный продукт предприятия - консервы. Поэтому следует учесть все виды производимой продукции, классифицировать их и рассчитать себестоимость по каждому виду продукции, ведь именно контроль себестоимости и возможность ее снижения выступают в качестве одной из трех поставленных перед внедрением управленческого учета задачей. Также это важно для понимания перекрестных затрат, так как одни и те же затраты будут распределяться между разными видами продукции.

5 этап - корректировка методики отнесения расходов по функциям, методики отнесения накладных расходов на продукцию.

Данный этап очень важен для формирования управленческого учета, так как чтобы корректно свести все имеющиеся сведения в учетную систему, необходимо проведение четкой регламентации порядка сведения всех показателей в единую систему, проверка всех расчетных формул, их применимость именно в целях принятия решений. Необходимо тщательно анализировать и учитывать в себестоимости те затраты, что формируются во вспомогательных производствах, так как их отнесение на себестоимость происходит не сразу, а через несколько операций, а иногда именно расходы вспомогательных производств можно минимизировать, что положительно скажется на себестоимости продукции.

6 этап - формирование методики проведения маржинального анализа и анализа безубыточности.

Важно использовать наиболее эффективные методики, причем не просто их прописать в нормативных документах, но и провести обучение той части персонала, что будет ими пользоваться. Своевременный контроль безубыточности, особенно при планировании и прогнозировании, может существенно упростить принятие решений, своевременно выявить проблемные участки и провести корректировку промышленной, сбытовой или маркетинговой политики.

7 этап - решение специфических задач.

На данном этапе проводится анализ конкретных проблем, присущих предприятиям консервной отрасли, которые связаны с кадровой политикой, производством, особенностями производства консервов и т.д. Работа в данном направлении должна вестись абсолютно всеми службами, так как именно их руководители наилучшим образом знают особенности своих служб, могут донести наиболее глобальные проблемы до руководства предприятия.

8 этап - разработка методологической поддержки внедрения управленческого учета.

На данном этапе проводится тщательная работа с компанией, которая будет осуществлять внедрение системы управленческого учета (то есть с той, которая будет разрабатывать информационную систему, или проводить коррекцию на основе типовой платформы). Причем работу на данном этапе необходимо начинать как можно раньше, так как своевременный учет мест возникновения затрат, их классификации и проводимых корректировок необходимо учитывать уже на этапе разработки, чтобы на этапе внедрения было меньше корректировок, или они были бы более простыми.

Фирма ООО «Агро+» должна предоставить новые первичные документы, формулы расчета безубыточности, проведения маржинального анализа, расчета себестоимости.

9 этап - подведение предварительных итогов.

На данном этапе происходит тестирование созданной системы управленческого учета, выявляются возникающие как логические, так и технические проблемы.

10 этап - корректировка системы управленческого учета.

На данном этапе все отмеченные недоработки устраняются, происходит доведение системы до идеального уровня. При этом одновременно производится обучение персонала - пользователей управленческого учета работе в системе, настройка сетевой версии и при необходимости версии, позволяющей работать с системой удаленно.

11 этап - работа с системой управленческого учета [3, c. 132].

Это последний этап внедрения, после которого система управленческого учета начинает функционировать в штатном режиме, но очевидно, что могут возникнуть проблемы в работе системы, будут найдены новые важные показатели и т.д. Тем не менее созданная система управленческого учета будет базой, платформой для внедрения последующих изменений.

Таким образом, внедрение управленческого учета на предприятиях консервной отрасли может быть проведено в 11 этапов с привлечением сторонней фирмы, занимающейся настройкой программного обеспечения. При проектировании системы должна быть учтена специфика консервного производства, что выразится в учете пользователей управленческой информации, учете специфики производства и формирования издержек, формирования себестоимости продукции.

Тем не менее большая часть этапов характерна для всех типов производств.

Внедрение системы управленческого учета на предприятиях консервной отрасли позволит получать детальную аналитику по всем видам продукции, проводить анализ себестоимости по каждому виду продукции и по товарным группам, возможности оценки убыточности производства.

Выделение мест возникновения затрат будет способствовать более тщательному пониманию проблем и учету затрат, которые оказывают влияние в большей или меньшей степени.

Очень удобным будет то, что система учета автоматизирована, а, следовательно, полученная информация будет иметь наиболее комфортный для пользователя вид (таблица, диаграмма, график и т.д.).

Следует отметить, что консервной отрасли присуща определенная сезонность, что также следует учесть при разработке системы управленческого учета, так как она будет оказывать влияние на финансовый результат и затраты.

Разработку информационной системы управленческого учета на предприятиях консервной отрасли можно осуществить на платформе 1С: Предприятия, на которых осуществляется ведение бухгалтерского учета, доставив лишь специальный модуль.

Также существует программное решение 1С: Совместимо, данный модуль позволит свести воедино систему бухгалтерского учета по российским и международным стандартам, а также осуществить ведение управленческого учета.

Рецензенты:

Мисаков В.С., д.э.н., профессор, заведующий отделом «Прогнозирование и устойчивое развитие» ФГБУН Института информатики и проблем регионального управления Кабардино-Балкарского научного центра РАН, г. Нальчик;

Казанчева Х.К., д.э.н., профессор, в. н. с. «Прогнозирование и устойчивое развитие» ФГБУН Института информатики и проблем регионального управления Кабардино-Балкарского научного центра РАН, г. Нальчик.

Библиографическая ссылка

Шидов А.Х., Гедгафова И.Ю., Маирова Ф.В. ЭТАПЫ ВНЕДРЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ КОНСЕРВНОЙ ПРОМЫШЛЕННОСТИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=19463 (дата обращения: 23.07.2026).