Характерной особенностью предпринимательской деятельности является необходимость её осуществления в условиях неопределённости. Неопределённость не позволяет заранее точно и достоверно определить, как будущее состояние внешней и внутренней предпринимательской среды на различных временных горизонтах прогнозирования, так и результат принятия того или иного предпринимательского решения. Неопределённость, сопутствующая ведению предпринимательской деятельности, порождается общей неопределённостью окружающего нас мира, присущей всему происходящему в природе и в жизни общества и вытекающей из принципа неопределённости Гейзенберга. В соответствии с этим основополагающим принципом невозможно заранее точно определить пространственно-временные координаты какого-либо события или явления и, следовательно, происходящие в окружающем нас мире события – случайны и априорно неопределённы.

Развитие человеческой цивилизации на рубеже XX–XXI веков столкнулось с новыми цивилизационными вызовами, ставящими под угрозу не только достижение тех или иных рубежей развития общества, но и само существование человечества. Обострение опасностей и угроз, связанных с ограниченностью природных ресурсов, порождает проблемы энергетической, продовольственной и экологической безопасности.

Эти проблемы наряду с существующими проблемами космической и демографической безопасности, а также обострение международных проблем и растущие угрозы масштабных террористических действий, усиливают неопределённость и, как следствие, повышают риски различных сфер человеческой деятельности и, в частности, предпринимательские риски [12].

Феномен неопределенности изучается представителями различных областей науки. Эта категория привлекала и привлекает к себе пристальное внимание философов, математиков, физиков, биологов, историков, психологов и учёных, работающих в других научных областях. Поэтому охватить весь спектр гипотез, теорий и научных результатов по этой проблеме практически невозможно. Категория неопределенности изучается в лингвистике с середины 19 века. Однако до сих пор в науке не существует однозначного ответа на вопрос о смысловом наполнении понятий «определенность» и неопределенность».

В виде идеи неопределенность присутствует во всех философских системах, начиная с античности, а в виде категории познания – в большей части известных научных теорий и концепций. Понятие неопределенности в философии и естественных науках использовалось в двух аспектах: во-первых, неопределенность понималась как абстрактная, характеризующая наиболее общие свойства категория, а во-вторых, в связи с описанием и объяснением явлений как объекта познания.

Философский анализ категорий неопределенности осуществлялся многими отечественными учеными – Л. Н. Урсулом (1976), А. Д. Курчиковым (1970, 1983), П. И. Визиром (1972),. В С. Готгом (1971), Б. Н. Пятницыным (1987), Н. В. Мануйловым (1978) [6].

В 70-е годы прошлого столетия делались попытки диалектико-материалистического анализа неопределенности в соотношении с определенностью. Благодаря этим работам неопределенность приобрела статус объективной характеристики бытия. В научных трудах перечисленных философов заложены фундаментальные концептуально-теоретические основания для дальнейшего исследования проблемы.

Понятие «неопределенность» (англ. «Uncertainty») получило широкое распространение более 30 лет назад. Неопределенность и связанные с ней понятия (стандартная неопределенность, расширенная неопределенность и т.д.) в последнее время широко используются при представлении результатов измерений, особенно в европейских странах. То же происходит и в России, где эти термины (и соответствующие понятия) применяются все чаще. Так, понятие неопределенности фигурирует в ряде нормативных документов (например, в «общих требованиях к компетентности испытательных и калибровочных лабораторий», рекомендациях по метрологии и т.д.). Однако, несмотря на это, единого общепринятого определения понятию «неопределенность» не существует.

Шумпетер Й., Давиташвили Е. С., Даль А. П., Шведова Н.Ю., Лопатина В.В. и ряд других авторов понимают под неопределенностью ситуацию, не подлежащую оценке и усложняющую, тем самым, существующее положение [7]. Неопределенность, по мнению этих исследователей – это что-то не оформленное, не имеющее предела, неизвестное и не исследованное. Более конкретна трактовка неопределенности, предложенная Карповым А. В., Головань С.И., Спиридоновым М.А. и Арсеньевым Ю. Н., которые считают, что неопределенность проявляется в неполноте и неточности информации.

По существу, многие жизненные ситуации содержат в себе элементы неопределённости. При этом следует разделять «неопределённость настоящего времени», которая может проявиться в «размытости» и «альтернативности» событий ближайшего будущего, так и «неопределённость будущего», которая может проявиться в среднесрочной или долгосрочной перспективе. Ряд исследователей и, в частности, Р.Т. Сайфулина трактуют неопределённость как «возможность возникновения неопределенных факторов». Подобная трактовка применима, на наш взгляд, только к «неопределённости будущего», поскольку факторы неопределённости настоящего времени уже возникли.

Предлагаемая в настоящей работе трактовка неопределённости базируется на постулировании факта неотъемлемого существования неопределённости в окружающем нас мире и неразрывной связи неопределённости с ожидаемым результатом какого-либо события или явления. При этом, чем выше степень «размытости» ожидаемого результата или явления, тем больше неопределённость. Определённость представляется авторам вырожденным случаем состояния неопределённости, когда степень «размытости» ожидаемого результата стремится к 0. Возможные риски неразрывно связаны с неопределённостью и проявляются в отклонении фактического результата какого-либо события от ожидаемого [11]. Чем больше неопределённость, тем более «размыт» и менее понятен ожидаемый результат. Следствием этого является вырождение самого понятия риска в условиях очень сильной неопределённости, когда ожидаемый результат размыт настолько сильно, что вообще непонятен.

В соответствии с предлагаемой в настоящей работе трактовкой мерой неопределённости может выступать величина диапазона возможных значений того или иного признака или показателя. Чем шире этот диапазон при одной и той же степени доверия – тем выше неопределённость. При этом указанный диапазон, в зависимости от сущности анализируемого показателя, может измеряться в различных единицах измерения (натуральных, стоимостных, трудовых и др.). В тех случаях, когда неопределённость характеризуется диапазоном (интервалом) возможных ожидаемых значений того или иного показателя или признака, такую неопределённость будем называть интервальной. Из сущности интервальной неопределённости следует, что мерой данного вида неопределённости применительно к предпринимательской деятельности может служить величина доверительного интервала ожидаемых значений анализируемого показателя при фиксированной степени доверия.

Возможна и другая ситуация, когда ожидаемый результат какого-либо события или явления может быть представлен набором дискретных величин. Неопределённость, соответствующую такой ситуации, мы будем называть «дискретной неопределённостью». Для дискретной неопределённости величина неопределённости характеризуется вектором ожидаемых значений анализируемого показателя. Чем больше размерность этого вектора и диапазон его дискретных составляющих, тем выше уровень неопределённости. Кроме того, уровень дискретной неопределённости зависит от соотношения вероятностей ожидаемых дискретных событий. Если эти вероятности близки друг к другу, то неопределённость высокая. И наоборот, если вероятность какого-либо дискретного события (например, выигрыша тендера) близка к 1, а вероятности других дискретных событий (например, проигрыш тендера или его отмена) близки к нулю, то неопределённость низкая.

Введение понятий непрерывной и дискретной неопределённости позволяет уточнить и конкретизировать различные ситуации неопределённости и открывает возможности адекватной количественной оценки неопределённости в различных ситуациях.

Важно отметить необходимость разделения объективно существующей неопределённости от её интервальной или дискретной оценки. Оценка уровня неопределённости всегда базируется на тех или иных гипотетических предположениях, моделях и прогнозах, и далеко не всегда, вследствие недостаточной полноты и достоверности имеющейся информации, а также недостаточного совершенства применяемых моделей и алгоритмов адекватно отражает объективно существующую неопределённость. В этой связи и оценка рисков как отклонений фактического результата от ожидаемого также будет недостоверна (даже при совершенстве методов оценки риска), поскольку недостоверен сам ожидаемый результат.

Возможны два подхода к пониманию взаимосвязи неопределённости и риска. При первом подходе неопределённость, проявляющаяся в «размытости» представлений об ожидаемом результате или событии, порождается возможными рисками. Если риски велики, то и неопределённость высока. Так, в частности, при высоких рисках широк интервал ожидаемых значений анализируемого показателя эффективности предпринимательской деятельности. Например, если риски нарушения сроков поставки сырья малы, то и диапазон возможных сроков поставки будет достаточно узким, так как малы ожидаемые отклонения от планового срока. Этой ситуации соответствует низкая неопределённость.

При втором подходе к пониманию взаимосвязи неопределённости и риска риски не закладываются в ожидаемый диапазон значений анализируемого признака или ожидаемый набор дискретных событий. При таком подходе они проявляются в непопадании фактического значения анализируемого признака в диапазон его ожидаемых значений или в реализации дискретного события, не принадлежащего множеству ожидаемых событий. Так, например, если ожидаемые события это выигрыш или проигрыш тендера, а тендер был отменён, то реализовался риск отмены тендера, который не был учтён во множестве возможных событий. Или, если с учётом ожидаемых рисков прогнозировался определённый диапазон экономической рентабельности хозяйствующего субъекта, а вследствие реализации неучтённых внешних рисков фактическая рентабельность оказалась ниже нижней границы ожидаемого диапазона, то это также свидетельствует о недостаточно полном учёте возможных рисков при оценке неопределённости. Поэтому нам более правильным представляется первый подход, предполагающий, что уровень неопределённости определяется системой возможных рисков и чем более точно и достоверно оценено интегральное воздействие рисков, тем более точно определён уровень неопределённости анализируемой ситуации.

Следствием неадекватной оценки рисков может стать неадекватность фактическому состоянию дел и вырабатываемых на основе указанных оценок мер по управлению рисками. Применительно к предпринимательству реализация приведённой ситуации неадекватной оценки рисков и неадекватного понимания реального уровня неопределённости, повлекшие за собой выработку неадекватных реальному состоянию предпринимательской среды мер по управлению рисками, может вызвать обратный эффект и вместо повышения эффективности предпринимательской деятельности вызвать её снижение.

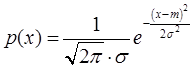

Принципиальной особенностью происходящих в настоящее время экономических процессов является их нестационарность. В ситуациях, когда выполняются условия применения закона больших чисел, т. е. в ситуациях, когда какой-либо признак или показатель анализируемого явления или процесса подвергается воздействию большого числа различных факторов, среди которых нет доминирующих, вероятностное распределение этого случайного признака или показателя можно считать нормальным. В ситуации применимости закона больших чисел для совокупности признаков можно говорить о многомерном нормальном законе распределения, которому подчиняются случайные элементы этой совокупности. Применительно к одному случайному признаку нормальность закона распределения означает, что плотность вероятностей этого признака характеризуется симметричной колокообразной кривой, описываемой функцией

, (1)

, (1)

где

![]() – плотность вероятностей анализируемого случайного признака

– плотность вероятностей анализируемого случайного признака ![]() ;

;

![]() – математическое ожидание анализируемого случайного признака

– математическое ожидание анализируемого случайного признака ![]() ;

;

![]() – среднеквадратическое отклонение анализируемого случайного признака

– среднеквадратическое отклонение анализируемого случайного признака ![]() .

.

Случайные процессы, реализации которых могут быть описаны нормальным законом распределения их случайных значений, называют нормальными. Применительно к нормальным случайным процессам теоретические положения современной теории случайных процессов развиты достаточно глубоко и позволяют с заданной степенью доверия достоверно прогнозировать ожидаемые диапазоны случайных значений реализаций этих процессов в конкретные моменты времени. Так, например, в соответствии с известным правилом «3![]() » можно заключить, что с вероятностью 0.997 (т.е. в среднем в 997 случаях из тысячи) значение случайного признака, подчиняющегося нормальному закону распределения, оказывается заключенным в диапазоне

» можно заключить, что с вероятностью 0.997 (т.е. в среднем в 997 случаях из тысячи) значение случайного признака, подчиняющегося нормальному закону распределения, оказывается заключенным в диапазоне ![]() . Причём, чем ниже задаваемая степень доверия, тем уже достоверно прогнозируемый диапазон возможных значений случайного признака. Так, например, если прогнозируемой случайной величиной является ожидаемая прибыль предприятия, то с вероятностью 1 она заключена в диапазоне

. Причём, чем ниже задаваемая степень доверия, тем уже достоверно прогнозируемый диапазон возможных значений случайного признака. Так, например, если прогнозируемой случайной величиной является ожидаемая прибыль предприятия, то с вероятностью 1 она заключена в диапазоне ![]() . Снижая вероятность, с которой следует ожидать попадание случайного значения прибыли в диапазон её возможных значений, мы сужаем этот диапазон.

. Снижая вероятность, с которой следует ожидать попадание случайного значения прибыли в диапазон её возможных значений, мы сужаем этот диапазон.

Возможность достоверно с заданной степенью доверия прогнозировать возможный диапазон значений случайного признака снижает неопределённость. Если анализируемый случайный процесс является стационарным, то значения реализаций этого процесса могут быть описаны плотностью вероятностей, параметры которых детерминированы. Это позволяет прогнозировать с заданной степенью доверия ожидаемые диапазоны изменения значений реализаций этого процесса и, исходя из понимания этих диапазонов, принимать те или иные решения.

Для нестационарных случайных процессов характерно случайное изменение функционального вида и параметров реализаций этих процессов с течением времени. Это обстоятельство не позволяет достоверно и точно прогнозировать диапазоны возможных значений реализаций таких случайных процессов. Применительно к нестационарным случайным процессам, вследствие присущей им априорной неопределённости, прогнозируемые диапазоны возможных значений реализаций оказываются шире, чем для стационарных процессов, характеризуемых наличием более полной и достоверной информационной базой оценки и прогнозирования. Применительно к нестационарным случайным процессам для прогнозирования ожидаемых диапазонов тех или иных показателей применяют подходы и методы прогнозирования, основанные на использовании весьма ограниченной информационной базы. К таким подходам, в частности, относятся робастное оценивание, теоретический аппарат нечётких множеств и т.п. Однако применение подобных подходов хотя и позволяет решать задачи прогнозирования ожидаемых диапазонов значений показателей, но обычно даёт весьма широкие значения этих диапазонов, что является следствием сложности и нестационарности анализируемых процессов и недостаточностью информационной базы прогнозирования.

Проведённое в настоящей работе исследование понятийного аппарата неопределённости позволяет сформулировать концепцию учёта неопределённости предпринимательской деятельности, которая предполагает:

-

идентификацию вида неопределённости (интервальная или дискретная);

-

определение доверительного интервала ожидаемых значений анализируемого показателя (для интервальной неопределённости) и набора ожидаемых дискретных значений анализируемого показателя (для дискретной неопределённости) на основе оценки интегрального воздействия системы предпринимательских рисков на хозяйствующий субъект;

-

разработку мер предотвращения и нейтрализации выявленных предпринимательских рисков;

-

оценку и анализ влияния предлагаемых мер на выявленные предпринимательские риски, уровень неопределённости и эффективность предпринимательской деятельности;

-

корректировку предлагаемых мер по результатам мониторинга их воздействия на выявленные предпринимательские риски, уровень неопределённости и эффективность предпринимательской деятельности.

Следует отметить, что меры управления рисками изменяют уровень неопределённости. Причём эффективные меры управления рисками повышают уровень неопределённости, когда ожидаемыми событием или результатом до реализации этих мер были негативные события или результаты. И наоборот, если ожидаемым событием или результатом до реализации эффективных мер управления рисками были как достаточно позитивные, так и негативные события или результаты, то неопределённость снижается, и ожидаемый диапазон или набор возможных значений показателя смещается в сторону позитивных ожиданий.

Рецензенты:

Горбунов А.А., д.э.н., профессор кафедры «Экономики и управления» Ставропольского института Бизнеса и технологий «Бизнестранс», г. Ставрополь;

Пилявский В.П., д.э.н., профессор кафедры «Экономики и управления» Ставропольского института Бизнеса и технологий «Бизнестранс», г. Ставрополь.