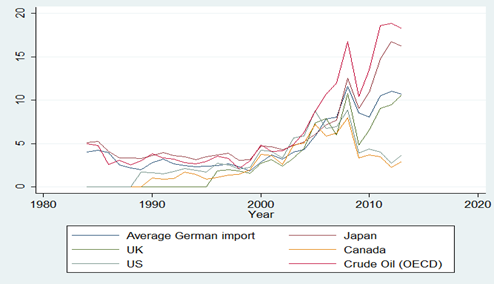

Конкурентоспособность природного газа обусловлена целым рядом факторов, в первую очередь, это доступность ресурса. Однако далеко не последнюю роль играет и фактор приемлемости цены на газ. Цены на природный газ, а также механизмы ценообразования различаются в зависимости от региона (см. рисунок).

Динамика мировых цен на природный газ и сырую нефть

Источник: [построено по данным 4, P. 27]

На сегодняшний день чаще всего применяются следующие механизмы:

Привязка к нефти. Торговля природным газом осуществляется путем заключения долгосрочных контрактов, в которых формула расчета цены на газ определяется, исходя из цены сырой нефти либо нефтепродуктов. Подобные контракты позволяют и покупателям, и продавцам уменьшить ценовые риски, которые они берут на себя, инвестируя средства в крупные проекты.

Регулируемое ценообразование. Цены на газ устанавливаются государством и могут отражать производственные и прочие затраты. Такой механизм может предусматривать субсидии для потребителей природного газа.

Конкурентное рыночное ценообразование. Формируются торговые площадки – hubs – в регионах, где осуществляется торговля газом. Конкуренция между поставщиками и потребителями формирует соответствующие цены.

Разнообразие механизмов ценообразования вполне объяснимо: природный газ представляет собой относительно молодое топливо, требующее крупных инвестиций и инфраструктурных затрат. Поэтому значительная часть международной торговли природным газом осуществляется на основе долгосрочных контрактов. Однако по мере развития инфраструктуры можно ожидать изменений контрактных условий и структуры рынка и соответственно модификации механизма ценообразования [7, P. 11].

Поскольку глобальный интегрированный рынок газа пока не создан, на региональных рынках действуют разные механизмы ценообразования. Тем не менее переход к более конкурентным механизмам может оказаться неизбежным. Рассмотрим подробнее действующие механизмы ценообразования на природный газ на ключевых региональных рынках.

Северная Америка. К 1993 г. газовая промышленность в США была практически полностью дерегулирована, цена газа больше не устанавливалась государством. Объемы торговли стали расти быстрыми темпами, и на территории США и Канады сформировались многочисленные торговые точки, ведущим из которых стал Henry Hub в Луизиане. До 2005 г., даже при отсутствии прямой связи между ценами на нефть и газ, они, тем не менее, изменялись в одном и том же направлении, и между ними сохранялось относительно устойчивое соотношение (7:1). После 2008 г. растущие объемы производства сланцевого газа привели к снижению цен на газ. В результате в 2012 г. соотношение цен составило уже 35:1. По прогнозам, разрыв между ценами в будущем начнет сокращаться, по мере роста цены на газ из-за удорожания добычи сланцевого газа [5, P. 45].

Европа. В Европе торговля природным газом исторически осуществлялась путем заключения долгосрочных контрактов, в которых цена газа была привязана к цене нефти. Газовая промышленность в Европе была практически полностью дерегулирована (к 2000 г. – в Великобритании; в последние годы – на большей части континентальной Европы). В результате образовалось несколько торговых площадок, первой и ведущей из которых является National Balancing Point (NBP) в Великобритании. Цены ключевых европейских хабов находятся в постепенно усиливающейся корреляции [6]. Однако, в отличие от США и Канады, конкурентный механизм ценообразования на газ еще не получил повсеместного распространения в Европе. В настоящий момент ценообразование представляет собой сочетание спот-цен хабов, цен долгосрочных контрактов с привязкой к ценам хабов и цен долгосрочных контрактов с привязкой к нефти. На протяжении 2005 г. контрактные и спот-цены в Европе были ниже, чем цены в Северной Америке, в дальнейшем они росли быстрее. После падения спроса на газ в 2009 г. обнаружился значительный разрыв между минимальными спот-ценами и привязанными к нефти ценами долгосрочных импортных контрактов. В результате поставщики были вынуждены согласиться на изменения контрактных условий и пойти на бóльшую гибкость цен в своих контрактах.

Азиатско-Тихоокеанский регион. В прошлом торговля природным газом осуществлялась на основе долгосрочных контрактов, в которых цена газа привязывалась к сырой нефти. Азиатские рынки газа в меньшей степени интегрированы с рынками в Европе и Северной Америке, и их дерегуляция пока не началась. Тем не менее на азиатском газовом рынке также происходят изменения: в частности, увеличились объемы СПГ, торгуемого по спот-ценам. Однако СПГ и трубопроводный газ в основном поставляются в регион на основе долгосрочных контрактов, в которых предусмотрена привязка цены на газ к сырой нефти. Хотя доля спотовых и краткосрочных поставок в регионе растет, покупатели традиционно уделяют особое внимание долгосрочной безопасности и надежности поставок и отдают предпочтение долгосрочным контрактам.

Проведенный статистический анализ позволяет наглядно проиллюстрировать изложенные выше особенности региональных механизмов ценообразования на природный газ (см. таблица).

Корреляция между региональными ценами на природный газ, а также между ценами на газ и на сырую нефть

|

|

Япония |

Германия |

Велико- британия |

США |

Канада |

Сырая нефть (ОЭСР) |

|

Япония |

1 |

|

|

|

|

|

|

Германия |

0,9516 |

1 |

|

|

|

|

|

Великобритания |

0,8829 |

0,9216 |

1 |

|

|

|

|

США |

0,4054 |

0,5639 |

0,7535 |

1 |

|

|

|

Канада |

0,4357 |

0,6023 |

0,7665 |

0,9855 |

1 |

|

|

Сырая нефть (ОЭСР) |

0,9785 |

0,978 |

0,9335 |

0,5438 |

0,571 |

1 |

Источник: [подсчитано по данным 4, P. 27].

Как видно из Таблицы 1, между ценами природного газа в Германии и Японии и стоимостью нефти наблюдается очень высокая корреляция (0,978 и 0,9785 соответственно), поскольку ценообразование в Германии основано на долгосрочных контрактах, привязанных к нефти, и ценообразование в АТР также в большей степени опирается на стоимость нефти. Высока и корреляция между ценой нефти и ценой газа в Великобритании (0,9335), это означает, что, хотя Великобритания перешла на спот-цены, они, вероятно, остаются частично привязанными к нефти. Что касается Северной Америки, корреляция отсутствует (0,5438 для США и 0,571 для Канады). Рынок в Северной Америке дерегулирован, ценообразование на газ не привязано к стоимости нефти, поэтому цена на нефть не должна влиять на динамику цены на газ. Обратная картина должна наблюдаться в Европе (в том числе и в Великобритании) и в АТР. Эти предположения подтверждаются в ходе регрессионного анализа. Значения t value для Японии, Германии и Великобритании составляет соответственно 6,48, 3,42 и 2,09, что доказывает наличие зависимости цен на газ в этих регионах от нефти (даже в Великобритании, несмотря на переход к спот-ценам). Значения t value для США и Канады (-1,46 и 1,25 соответственно) говорят об отсутствии такой связи.

Данные статистического анализа позволяют сделать ряд важных выводов и о соотношении и взаимозависимости между региональными ценами на природный газ. Корреляционный анализ показал, что цены в Северной Америке обнаруживают высокую корреляцию (0,9855), в то время как корреляция между этими ценами и ценами в других регионах отсутствует. Исключение составляет Великобритания, что объясняется, вероятно, тем, что в Северной Америке и в Великобритании действует схожий механизм ценообразования (спотовый). Между Европой и АТР существует тесная корреляция в связи с сохраняющейся привязкой цен на газ к нефти. Высокая корреляция (0,9216) внутри самого европейского региона подтверждает факт сближения цен в регионе. Регрессионный анализ выявил сильную взаимозависимость между ценами на газ в Канаде и США, следовательно, можно предположить об образовании общего интегрированного рынка природного газа в Северной Америке. Однако не установлены связи между ценами всех трех рассматриваемых регионов, поэтому говорить о существовании единого мирового рынка природного газа пока преждевременно. Более того, в Европе несмотря на сближение цен на газ не прослеживается связи между ценами в отдельных странах, следовательно, в европейском регионе полная интеграция также пока не достигнута. Не отмечается влияния европейских цен на газ на цены в АТР, несмотря на корреляцию между соответствующими региональными ценами. То есть можно предположить, что корреляция между ценами на газ в европейском регионе, а также между ценами в Европе и АТР, вероятно, объясняется не интегрированностью региональных рынков, а привязкой цен к нефти, что еще раз подтверждает, что единый мировой рынок природного газа еще не сформировался.

В целом можно сделать вывод, что международная торговля природным газом в основном по-прежнему осуществляется посредством заключения долгосрочных контрактов, как правило, сроком на 10–25 лет. Однако ситуация постепенно меняется. Все чаще цены на газ начинают частично устанавливать на основе публикуемых спот-цен природного газа, складывающихся в хабах. Кроме того, растет доля природного газа, торгуемого на спотовой основе. Средняя продолжительность заключаемых контрактов сокращается, а контракты, срок которых подходит к концу, возобновляются на более короткий период времени, и все чаще заключаются среднесрочные контракты (сроком на 2–4 года).

До середины 2000-х гг. переход от привязки цен на газ к нефти к другим механизмам ценообразования не был коммерчески целесообразен. Цены долгосрочных контрактов были незначительно выше спотовых или даже ниже [2, C. 21]. Кроме того, переход к ценообразованию на основе цен в хабах вызывает определенное беспокойство из-за волатильности цен. Так, за период 2007–2011 гг. цены в европейских хабах варьировались от 8 до 36 евро за мегаватт/час [7, P. 154]. Периоды острой волатильности цен на газовых рынках связаны с событиями, напрямую влияющими на спрос и предложение на газ (холодные зимы, геополитические кризисы, избыточное предложение и т.д.). Также механизм спотового ценообразования и краткосрочных продаж не позволяет в полной мере обеспечить безопасность инвестиционных вложений в развитие производственных и транспортных мощностей. Альтернативным способом уменьшения рисков, связанных с долгосрочными инвестициями, может стать газовый фьючерсный рынок.

Тем не менее на смену ценам, привязанным к нефти, постепенно приходит конкурентный рыночный механизм ценообразования. Такой переход уже произошел в США и Великобритании и начал осуществляться в континентальной Европе. В теории переход к спотовому ценообразованию на газ в Европе может привести к снижению импортных цен. Это утверждение, скорее всего, справедливо в кратко- и среднесрочной перспективе. Однако в дальнейшем могут складываться ситуации, характеризующиеся дефицитом предложения или внезапным ростом спроса, что может привести к скачку цен.

Представляется неизбежным формирование хаба в Азии по мере роста объемов торговли и потребления природного газа и СПГ в регионе. Интерес к его созданию проявляет ряд стран АТР (Китай, Япония и Сингапур). В АТР начинают высказываться предположения, что рациональное обоснование привязки цены газа к цене нефти постепенно утрачивает свою актуальность, а сохраняющиеся более высокие цены на СПГ в регионе приведут к поиску более благоприятных механизмов ценообразования, стимулируя конкуренцию.

Скорость, с которой будет осуществляться отказ от привязки цен на газ к нефти, может зависеть от объемов СПГ, доступных для покупки на спотовой основе. Доля спотовой торговли СПГ растет быстрыми темпами: на 40 % в 2010 г., на 50 % в 2011 г., объемы торговли достигли 83 млрд. м3 (около четверти оборота СПГ в мире) [8, P. 152]. Рост может замедлиться из-за увеличения объемов спроса и уменьшения числа новых СПГ-проектов, следовательно, покупатели, вероятно, предпочтут обеспечивать определенный уровень поставок путем заключения долгосрочных контрактов. Тем не менее, в долгосрочной перспективе, очевидно, продолжит развиваться спотовая торговля.

Что касается европейского газового рынка, высказывается предположение, что система долгосрочных контрактов сохранится. По мнению ряда экспертов, на рынке газа ЕС будет два сегмента: сегмент спотовых сделок и сегмент срочных контрактов. В условиях депрессивного рынка, на котором имеется избыток предложения, а спрос стагнирует, доля спотовых сделок будет выше. Если спрос будет укрепляться, то поле спотовых контрактов может начать уменьшаться. Долгосрочные контракты в любом случае будут нужны как база для поставок крупным энергоемким потребителям [1].

Следует также отметить, что, несмотря на дерегулирование европейских газовых рынков и формирование спотовой торговли в Великобритании, Бельгии и Нидерландах в континентальной Европе основу ценообразования в целом по-прежнему составляют долгосрочные контракты, при этом имеется связь как спот-цен, так и контрактных цен с ценой нефти. Таким образом, в Европе пока не создан независимый механизм ценообразования на природный газ [3].

Переход к новому механизму ценообразования в Европе может привести к прекращению существующих контрактов. Однако в 2012 г. предпочтение все же отдавалось их пересмотру. Новые долгосрочные контракты охватывают меньший период времени, учитывают и спотовые цены.

Таким образом, растущее предложение природного газа может создать предпосылки и возможности для развития конкурентных газовых рынков. Дальнейшее развитие механизмов ценообразования на газ может оказать существенное воздействие на цену газа, объемы инвестиций и долгосрочную безопасность предложения. Рост объемов поставок СПГ, развитие краткосрочной спотовой торговли газом и все большая гибкость рынка могут привести к усилению ценовых связей между регионами и к сближению цен. Возможность получить выгоды от существующего разрыва в региональных ценах может стимулировать развитие торговли между АТР и странами атлантического бассейна. Строительство СПГ-инфраструктуры в Северной Америке, позволяющее экспортировать газ в Азию, может привести к сближению цен в этих регионах и ускорить процесс глобализации рынков природного газа.

Рецензенты:

Поспелов В.К., д.э.н., проф., зам. зав. кафедрой «Мировая экономика и международный бизнес», ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Москва;

Котляров Н.Н., д.э.н., проф., профессор кафедры «Мировая экономика и международный бизнес», ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Москва.