Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE TENDENCIES OF DEVELOPMENT OF COMPETITION AREAS IN AN AUTOMOBILE INDUSTRY FROM THE WORLD-WIDE ASPECT

Современное состояние мировой и отечественной экономики, сложность и высокая динамичность внешней среды, ужесточение конкуренции требуют от предприятий непрерывного, системного развития, реализации своего потенциала, формирования эффективной стратегии развития, отвечающей сложившимся экономическим условиям.

В современной экономике ведущая роль в обеспечении конкурентоспособности национальных экономик принадлежит сложноструктурированным экономическим системам, представляющим собой объединения отдельных предприятий и организаций, осуществляющих согласованную деятельность на основе консолидации своих ресурсов для достижения общих целей [2].

В рамках нашей работы в качестве объекта исследования рассматриваем интегрированные экономические системы, в виде кластерного образования автопрома, базовым элементом которого является крупный производственный комплекс ОАО «АВТОВАЗ», который вместе со своими поставщиками, дочерними фирмами, территорией оперирования (Самарская обл.), стратегической зоной хозяйствования (поставщики, дистрибьюторы и пр.) формируют обширную зону хозяйствования, которую можно охарактеризовать как интегрированный многоотраслевой комплекс международного типа.

Кластер представляет собой комплекс экономических субъектов (систем), объединенных одной или несколькими «якорными» (системообразующими) предприятиями, связанными отраслевыми и/или территориальными социально-экономическими отношениями с другими локализованными организациями, сочетающими формальную самостоятельность и конкурентные отношения, имеют единый или распределенный центр управления и развития кластера, согласовывают собственные и общие цели функционирования, и в процессе деятельности генерируют синергетический эффект и взаимодополняют друг друга в росте конкурентоспособности [6].

Однако, эффективное управление кластерного образования невозможно без организации эффективного взаимодействия и согласованного механизма управления между различными направлениями бизнеса, межстрановыми отношениями, взаимосвязями между основными и вспомогательными производствами, обслуживающих структур, поставщиков и дилеров.

Актуальность исследованию придает постоянно возрастающее значение автомобилестроения в мировой экономике, как инфраструктурного объекта, задающего развитие обрабатывающих отраслей и стимулирующей развитие других связанных отраслей и комплексов (черной и цветной металлургии, резиновой промышленности, электротехнической промышленности, нефтехимической, станкостроительной и текстильной промышленности, обуславливает расширение сети дорог, автомагистралей, сервиса перевозок и т.д.)

Такие кластерные системы международного типа являются важными драйверами инновационного развития регионов и связанных отраслей, за счет активного инвестирования средств в научные исследования, сферы повышения профессиональной квалификации, образования. Инновации и сами инновационные продукты сокращают издержки производства, определяют конкурентные преимущества предприятия в отрасли.

Значительный вклад автомобилестроения в экономический рост в стране: 1% прироста в производстве автомобилей дает 1,5% прироста ВВП страны [1].

Доля автомобилестроения в ВВП развитых стран варьируется от 5% у Франции и США до 10% у Германии и Японии. В России этот показатель пока не превышает 2,5%, и она пока отстает даже от небольших производителей автомобилей, например, Италии, Испании, Великобритании [3].

По итогам 2013 г. совокупный объем производства легковых и грузовых автомобилей в мире уже достиг 87,3 млн. единиц, из которых 75% приходится на легковой автомобильный транспорт. Автомобильная промышленность мира потребляет около половины всей продаваемой в мире нефти, резины, около 25% мирового производства стекла [6]. Данные статистические факты, подтверждают важную роль производства автомобилей в развитии национальных экономик стран.

Анализ мировой и отечественной статистики продаж автомобилей в 2013-2014г. (табл.1) показал, что лидирующими концернами являются: General Motors, Ford Motor Company, Toyota Motor Corporation.

Таблица 1

Статистика и рейтинги продаж автомобилей в 2014 г.

|

|

Общий объем продаж, млн. |

Лидеры продаж |

Объем продаж по маркам автомобилей |

||

|

Годы |

2013 |

2014 |

|

2014 |

Откл. к 2013% |

|

США |

15,6 |

16,5 |

Ford |

2,3млн. |

- 1,1 |

|

Chevrolet |

2,03млн. |

+ 4,4 |

|||

|

Toyota |

2 млн. |

+ 5,8 |

|||

|

ЕС |

8,9 |

9,5 |

Volkswagen |

1,17 млн. |

+ 4,8 |

|

Ford |

723,0 тыс. |

+ 7,3 |

|||

|

Opel |

671,2 тыс. |

+8,2 |

|||

|

Россия |

2,5 |

2,2 |

ЛАДА |

351,9 тыс. |

-15,7 |

|

KIA |

175,5 тыс. |

-3,6 |

|||

|

Renault |

175,3 тыс. |

-8,3 |

|||

Источник: составлено автором по данным сайтов: http://www.aebrus.ru/ru/, http://www.goodcarbadcar.net/, http://serega.icnet.ru/

По данным таблицы видно, что страны ЕС занимают лидирующие позиции по продажам автомобилей, среди стран самыми динамичными оказались: Португалия 35,3%, Хорватия 25,8% и Румыния 25,5%. Отстающие позиции относятся к странам: Голландия 5,2%, Австрия 4,3% и Бельгия 0,4%.

В сентябре рост продаж составил 6,4%. Здесь особое внимание стоит обратить на Грецию, где рост продаж составил 32,6%, а ведь полтора года назад, в период кризиса, падение доходило до 40% [2]. Совокупный рейтинг среди стран в мире представлен в табл.2.

Таблица 2

Страны-лидеры по продажам новых автомобилей в 2012-2013 гг.

|

Место |

Страна |

Продано, 2013г. (млн.) |

Продано, 2012г. (млн.) |

Отклонение,% |

|

1 |

China |

21,90 |

19,07 |

+14,9 |

|

2 |

USA |

15,58 |

14,49 |

+7,5 |

|

3 |

Japan |

5,29 |

5,31 |

-0,5 |

|

4 |

Brazil |

3,58 |

3,64 |

-1,6 |

|

5 |

Germany |

3,17 |

3,23 |

-2,1 |

|

6 |

India |

3,03 |

3,22 |

-5,9 |

|

7 |

Russia |

2,78 |

2,93 |

-5,2 |

В мировом рейтинге объемов продаж лидирующие позиции занимают Китай, США, а так же Япония. Россия занимает в рейтинге стран седьмое место.

Важным аспектом в определении тенденций развития автомобильной промышленности является производство автомобилей в мировом масштабе. В табл. 3 представлена динамика совокупного мирового производства легковых автомобилей.

Таблица 3

Динамика мирового производства автомобилей (2008-2014 гг.)

|

Годы |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Объем производства |

52,841 125 |

47,772 598 |

58,239 494 |

59,897 273 |

63,081 024 |

65,462 496 |

33,895 353 |

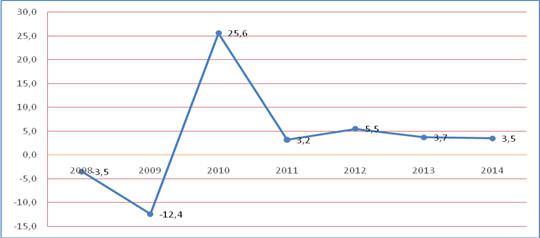

На основе анализируемых статистических данных представим динамику производства легковых автомобилей на основе показателей абсолютного значения отклонения, % (рис.1).

Рисунок 1. Динамика мирового производства автомобилей в 2008-2014гг.

Источник: составлено автором по данным сайта http://www.oica.net.

После значительного падения объемов производства автомобилей в 2009 году, в связи с мировым экономическим кризисом в 2010 году наблюдается рост производства и совокупный объем составил 58,2 млн. легковых автомобилей против 47, 7 в 2009 году, изменение составило + 25,6%, что, несомненно, благоприятно повлияло на мировой рынок. Тенденция производства в 2011-2014 годах примерно на одном уровне с незначительными отклонениями. Однако, следует отметить, что негативная ситуация на мировом рынке автопромышленности не однозначно повлияла на различные страны мира, к примеру, в национальной автопромышленности Китая наблюдался положительный темп прироста и составил + 48,3%, когда в остальных станах лидерах по производству автомобилей наблюдалось отрицательное отклонение: Япония – 31,5%, Германия – 13,8%, США – 34,3%, Россия – 59,5% [1].

Производство автомобилей постоянно расширяется, охватывая все новые страны, например, Бразилию, Аргентину, Республику Корея. Однако основными производителями остаются несколько макрорегионов: Япония, Северная Америка, Китай, Европейский союз (ЕС). Российская Федерация, так же относится к ведущим странам-автопроизводителям [5]. Представим в табл. 4 данные производства автомобилей доминирующих стран в данной отрасли.

Таблица 4

Производство легковых автомобилей в 2013-2014 гг.

|

Страна |

2013 |

2014 |

Отклонение, % |

|

Япония |

3 959 320 |

4 319 919 |

+9,1 |

|

Китай |

8 664 502 |

9 708 473 |

+12 |

|

США |

2 284 001 |

2 163 319 |

- 5,3 |

|

Германия |

2 738 155 |

2 910 867 |

+ 6,3 |

|

Россия |

929 455 |

905 387 |

- 2,6 |

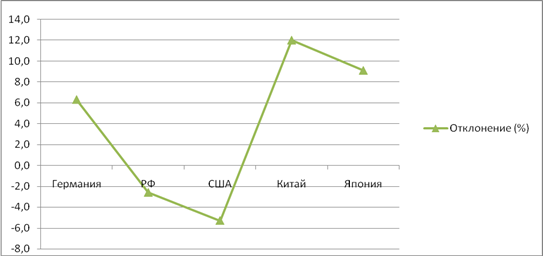

На рис.2. представлена динамика производства легковых автомобилей ведущих стран мира (2013-2014гг.)

Рисунок 2. Отклонения динамики производства легковых автомобилей (2013-2014г.)

Из рисунка видно, что в совокупном объеме автомобилестроения Китай занимает лидирующее место, постоянно наращивая конкурентные направления, тем самых укрепляя свои позиции, занимает большую долю рынка в данном сегменте. Вместе с тем, автопромышленность США не демонстрирует устойчивые темпы прироста как объемов производства, так и продаж автомобилей. Рынок США уже перенасыщен, поскольку туда экспортируется продукция из ЕС, Японии, Южной Кореи, а также используется продукция внутреннего рынка [3].

Вместе с тем, занятость трудоспособного населения в автомобилестроении, а так же в смежных отраслях, является так же немало важным показателем развития национального сегмента мирового автопрома.

В зарубежных странах в автомобилестроении, а так же в смежных отраслях, высокий показатель занятости, так, например, в США занято около 12,5 млн. чел., т.е. одна шестая часть занятых в промышленности. В автомобильной промышленности стран Европейского союза (ЕС) занято около 1,7 млн. человек, т.е. фактически около 10% совокупного числа занятых в промышленности региона [4].

Автомобилестроение России занимает ведущее место в экономике страны (23% в общем объеме продукции машиностроения), обеспечивает занятость в различных отраслях промышленности и сфере услуг более 7% трудоспособного населения [1].

Многие российские автозаводы являются градообразующими предприятиями, которые не только пополняют местные бюджеты за счет налогов, но также строят социальную инфраструктуру региона, финансируют социальные программы. Так, доля «АВТОВАЗ» в бюджете Самарской области оставляет около 40%, а в ВВП страны – 3% [2].

В этой связи крупным автомобильным предприятиям России в существующих условиях снижения доли рынка и потери конкурентоспособности, необходимо разрабатывать приоритетные направления, направленные на опережение существующих тенденций.

Рассмотрим основные процессы развития, в рамках приоритетных направлений, позволяющие усилить конкурентные позиции ОАО «АВТОВАЗ» (табл. 5).

Таблица 5

Конкурентные направления ООО «АВТОВАЗ» в 2013- 2014 г.

|

Группа |

Направления |

Цель |

|

Характеристика производства |

1.Модернизация - повышение потребительских свойств автомобилей, в т.ч. по результатам мониторинга степени удовлетворенности потребителей эксплуатационными характеристиками автомобилей. |

Удовлетворение потребительских потребностей |

|

2.Снижение себестоимости, в т.ч. по унификации деталей кузова, интерьера, электронных систем автомобилей. |

Снижение затрат |

|

|

3.Разработка, подготовка и реализация автомобильных проектов, таких как: - Проекты по техническому развитию существующих моделей (Новая LADA Kalina, LADA Kalina Cross, LADA Granta (хэтчбек, седан), LADA Largus), т.д. - Совместные автомобильные проекты: автомобиль на платформе LADA Kalina по заказу Nissan (Datsun On-Do), (Datsun Mi-Do), Проект XRAY (BM – Hatch), Проект XRAY- Cross (B – Cross). - Проект «Силовые агрегаты»: Локализация двигателя Н4, двигатель 21129/11189, двигатель 21179-10/21174 и т.д. - Проект «Локализация узлов шасси»: Локализация узлов шасси для автомобилей на платформе В0, Узлы шасси для автомобилей на платформе LADA Vesta, Узлы шасси для автомобилей на платформае LADA XRAY. |

Техническое развитие, соответствие мировым стандартам качества выпускаемой продукции.

|

|

|

Интеграция |

1. Разработки программ по привлечению локализованных поставщиков комплектующих, создания технопарка в Тольятти совместно с региональными и муниципальными органами власти. |

Наращивание собственной базы поставщиков |

|

2. Достижение корпоративной эффективности, выработка более рациональной политики управления с помощью перераспределения капитала, смены управленческого состава, совершенствования внутрикорпоративных процессов. |

Обеспечение более высокой рыночной стоимости ООО «АВТОВАЗ». |

|

|

3. На основании заинтересованности в высоких результатах сосредотачиваются ресурсы и действия интегрирующихся субъектов. В результате вертикальной и горизонтальной интеграции возможно получение операционной синергии путем углубления специализации хозяйственных процессов. |

Получение положительной синергии |

|

|

Рынки сбыта |

Конкурентные направления в рамках внешнего рынка: - осуществление поиска дополнительных рынков сбыта автомобилей, наращивание экспорта в страны Таможенного союза и развивающиеся страны ближнего и дальнего зарубежья; - в случае снижения спроса на внешних рынках, производить переориентацию производства на востребованную рынком продукцию; - производить продукцию соответствующую регламентированным требованиям безопасности и экологичности продукта; - внедрять новое опциональное оборудование с целью улучшения технических и топливно-экономических характеристик продукта; - развивать собственные сборочные производства в перспективных странах экспорта. |

Расширение доли рынка |

|

Конкурентные направления в рамках внутреннего рынка: - производить переориентацию производства на востребованную рынком продукцию; - внедрять договоры с авторизованными дилерскими центрами с новыми формами оплаты и условиями поставки автомобилей; - выводить на рынок оригинальные спецверсии автомобилей текущего модельного ряда; - развивать программы корпоративных продаж и госзакупок; - развивать систему заказов автомобилей через корпоративный интернет-сервис; - продвигать и развивать программы по поддержке отечественных автопроизводителей; - совершенствовать собственную систему логистики при поставке автомобилей в авторизованные дилерские центры посредством диверсификации способов доставки готовой продукции в различные регионы. |

Повысить уровень продаж |

|

|

Маркетинг |

- развивать собственную систему автокредитования; - проводить мероприятия по стимулированию продаж; осуществлять мероприятия по повышению уровня осведомленности потребителей о продукте; - проводить активные коммуникационные рекламные мероприятия; - эффективно выстраивать маркетинг и логистику по сокращению и наращиванию производства в зависимости от потребностей рынка, обеспечению дилеров автомобилями в достаточном и необходимом количестве.

|

Повысить имидж производимой продукции, расширить рынок сбыта |

Источник: составлено автором по данным официального сайта ОАО «АВТОВАЗ» // http://www/lada-auto.ru/, ежеквартальный отчет за 3 квартал 2014 года, Режим доступа: - http://disclosure.skrin.ru/disclosure/6320002223.

По данным таблицы видно, что конкурентные направления ОАО «АВТОВАЗ» ориентированы на опережение негативных тенденций. Основными направлениями, являются: потеря конкурентоспособности на внешних и внутренних рынках, уменьшение доли рынка, влияние политических, экономических рисков.

Недавний кризис показал, что снижение темпов развития в автомобильной промышленности ведет к росту общей безработицы, а так же обострению социальной напряженности. Неэффективность существующих механизмов управления развитием интегрированных систем проявляется, прежде всего, в слабой согласованности структурных механизмов.

В современном развитии мировой экономики в условиях глобализации в машиностроении проявляются такие тенденции, как: обострение конкурентной борьбы; рост расходов на НИОКР; снижение темпов прироста продаж; интеграция автопроизводителей, формирование потребительских предпочтений, крупноузловая сборка и пр.

Таким образом, мировая автопромышленность занимает ведущее место в развитии национальных экономик, именно поэтому необходимо разрабатывать и внедрять такие конкурентные направления развития, которые направлены на опережение существующих тенденций.

Рецензенты:

Афоничкин А.И., д.э.н., профессор, зав. кафедрой маркетинга и информационных технологий в экономике Волжского университета имени В.Н. Татищева, г. Тольятти;

Искосков М.О., д.э.н. профессор кафедры менеджмента организации Тольяттинского государственного университета г. Тольятти.

Библиографическая ссылка

Шехтман А.Ю. ТЕНДЕНЦИИ РАЗВИТИЯ КОНКУРЕНТНЫХ НАПРАВЛЕНИЙ АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ В МИРОВОМ АСПЕКТЕ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=17880 (дата обращения: 11.07.2026).