Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

MODELS AND METHODS OF THE OPTIMAL MANAGEMENT OF THE CIRCULATINGCAPITAL IN ENTERPRISE ON ASSUMPTIONS OF CHANGEABLE EXTERNAL AND INTERNAL ENVIRONMENT

В системе приоритетов, хозяйствующей в условиях рыночной экономики предпринимательской организации, основная роль принадлежит капиталу. При этом единства подходов к толкованию сущности этой ключевой экономической категории не наблюдается.

Многообразие трактовок капитала определяется различиями и большим количеством сущностных сторон. Например, в теории финансов капитал определяется как часть финансовых ресурсов. «Значительная часть финансовых ресурсов, авансированная и инвестируемая в производство с целью получения прибыли, есть капитал». Финансовые ресурсы Г. Поляк определяет как денежные средства целевого использования, обладающие потенциальной возможностью мобилизации и иммобилизации: «В капитале отражается система денежных отношений, воплощающая цикличное движение финансовых ресурсов – от их мобилизации в централизованные и нецентрализованные фонды денежных средств, затем распределение и перераспределение и, наконец, получение вновь созданной стоимости, в том числе прибыли. Таким образом, движение капитала и управление им отражают движение финансовых ресурсов и управление этим процессом. Однако в отличие от управления финансами, функционированием которых пронизано всё социально-экономическое развитие, управление капиталом сосредоточено в сфере материального производства» [14].

И. Бланк выделяет следующие характеристики капитала как объекта управления: накопленная ценность, производственный ресурс, инвестиционный ресурс, источник дохода, объект временного предпочтения, объект купли-продажи, объект собственности и распоряжения, носитель факторов риска и ликвидности. С учётом этих характеристик он определяет капитал как накопленный путём сбережений запас экономических благ в форме денежных средств и капитальных товаров, вовлекаемых собственниками в экономический процесс в качестве факторов производства, обеспечивающих получение дохода [4].

Он же приводит достаточно полную классификацию видов капитала (табл. 1), в том числе по признаку сферы использования.

Таблица 1

Классификация видов капитала

|

Признак классификации |

Классификационные группы |

|

Источники формирования |

|

|

Титул собственности |

Собственный капитал. Заёмный капитал. |

|

Формы привлечения |

|

|

Организационно-правовая форма привлечения |

Акционерный капитал. Паевой капитал. Индивидуальный капитал. |

|

Натурально-вещественная форма привлечения |

Капитал в денежной форме. Капитал в финансовой форме. Капитал в материальной форме. Капитал в нематериальной форме. |

|

Временной период привлечения капитала |

Долгосрочный (перманентный) капитал. Краткосрочный капитал. |

|

Характер использования |

|

|

Степень вовлечённости в экономический процесс |

Капитал, используемый в экономическом процессе. Капитал, не используемый в экономическом процессе. |

|

Сфера использования |

Капитал, используемый в реальном секторе экономики. Капитал, используемый в финансовом секторе экономики. |

|

Направления использования в хозяйственной деятельности |

Капитал, используемый как инвестиционный ресурс. Капитал, используемый как производственный ресурс. Капитал, используемый как кредитный ресурс. |

|

Особенности использования в инвестиционном процессе |

Первоначальный капитал. Реинвестируемый капитал. Дезинвестируемый капитал. |

|

Особенности использования в производственном процессе |

Основной капитал. Оборотный капитал. |

|

Уровень риска |

Безрисковый капитал. Низкорисковый капитал. Среднерисковый капитал. Высокорисковый капитал. |

|

Соответствие правовым нормам использования |

Легальный капитал. «Теневой» капитал. |

В. Ковалёв выделяет три подхода к трактовке капитала: экономический, бухгалтерский, учётно-аналитический [10].

В рамках первого рассматривается так называемая физическая концепция капитала как совокупности ресурсов, являющихся универсальным источником доходов общества. Капитал подразделяется на: личностный (неотчуждаемый от носителя, т.е. индивида), частный, публичных союзов (включая государство). Каждый из двух последних видов, в свою очередь, подразделяется на реальный и финансовый. Реальный воплощается в материально-вещественных благах – факторах производства (здания, машины, транспортные средства, сырьё и др.); финансовый – в ценных бумагах и денежных средствах.

В рамках второго подхода капитал трактуется как интерес хозяйствующего субъекта в активах: капитал выступает синонимом чистых активов (разность величин активов и обязательств).

Третий (учётно-аналитический подход) – комбинация первых двух, использующая модификацию физической и финансовой концепций: капитал как совокупность ресурсов, отличающихся направлениями вложений (капитал облекается в некоторую физическую форму) и источниками происхождения.

В.Бочаров рассматривает капитал с позиции корпоративных финансов: капитал отражает финансовые отношения, возникающие между корпорацией и другими субъектами рынка по поводу формирования и использования.

Автор выделяет следующие признаки капитала [6]:

-

богатство, используемое в целях его собственного увеличения;

-

основа роста благосостояния собственников в текущем и будущем периодах;

-

характеристика источников средств корпорации (статьи пассива);

-

измеритель эффективности производственно-коммерческой и финансово-инвестиционной сфер деятельности корпорации.

Движение капитала сопровождается трансформацией его форм: денежной – в производственную и далее – в товарную.

Характерной особенностью производственной формы капитала является отличная интенсивность движения составляющих. Часть производственного капитала в форме средств труда (основной капитал) функционирует на длительном промежутке времени; другая часть (оборотный капитал) используется в процессе производства однократно.

Разделение производственного капитала на основной и оборотный объясняется не только особенностями оборота этих составляющих, но и способом переноса их стоимости на готовый продукт (товары, услуги). Составляющие оборотного капитала в каждом производственном цикле потребляются полностью, перенося свою стоимость на стоимость готовой продукции. В то же время основные средства находятся в производственном процессе в течение нескольких производственных циклов и переносят свою стоимость на производимую продукцию частично (в виде амортизационных отчислений, величина которых зависит от применяемых технологий и уровня организации производства).

В настоящее время исчерпывающее определение оборотного капитала, позволяющее определить его экономическую природу, особенности формирования и использования, также отсутствует.

В эпоху становления и функционирования экономики госкапитализма (20-е гг. прошлого столетия) оборотный капитал трактовали как средства предприятий на: приобретение материалов и топлива, оплату труда рабочих и администрации, текущий ремонт машин и оборудования, внепроизводственные и другие затраты, осуществляемые в течение отчётного периода [3]. В этом контексте эта категория совпадает с используемой в финансовом учёте категорией «Оборотные средства».

В 50–60-е гг. XX в. в работах А. Бородавкина [5], П. Парфаньяк [13] и др. авторов в оборотные средства предприятия предлагалось включать оборотные фонды и фонды обращения. С. Барнгольц приводит следующее определение: «Оборотные средства – средства, авансированные для формирования запасов оборотных фондов и фондов обращения, малоценных и быстроизнашивающихся предметов (в пределах их стоимости, включающей и амортизационные отчисления), необходимых для поддержания непрерывности производственного процесса» [2].

Некоторые исследователи отождествляют понятия «оборотные средства» и «активы». В частности, В. Ковалев определяет оборотные средства как «мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла» [10].

В. Артеменко и М. Белендир также полагают, что «термин оборотный капитал относится к текущим активам предприятия» [1].

А. Шеремет и Р. Сайфулин считают, что «оборотные средства – капитал предприятия, вложенный в текущие активы» [16]. По материально-вещественному признаку в их состав они предлагают включать: предметы труда (сырьё, материалы, топливо и т.д.), готовую продукцию на складах, товары для перепродажи, денежные средства и средства в расчётах.

По нашему мнению, отождествление понятий «оборотные средства» и «оборотные активы» не может считаться корректным по той причине, что оборотные средства в отличие от активов в производственной деятельности не расходуются, а авансируются, возвращаясь в денежную форму по завершении очередного производственно-коммерческого цикла.

По этой причине мы разделяем позицию П. Жевтяка: оборотные средства – «денежные средства, авансируемые для образования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности процессов производства и реализации продукции» [8].

Таким образом, категории оборотных активов и оборотных средств различаются. Большая часть оборотных производственных активов обладает не только стоимостным выражением, но и обладает физическим измерением, сохраняющимся во времени. При этом стоимость вложенного в активы капитала изменяется во времени.

В качестве примера приведём требование МСФО-2 оценивать запасы по меньшей из величин: себестоимости и чистой цене продажи. В соответствии с этим требованием предприятие, которое произвело 10 000 ед. продукции по себестоимости 50 руб. за ед. и цене реализации 100 руб. за ед., отразит в отчётности запасы готовой продукции на сумму 500 000 руб. Однако если цена реализации ед. продукции упадет до 30 руб., то в отчётности будет фигурировать величина 300 000 руб.

Приведённые тезисы позволяют уточнить содержание понятия «оборотный капитал». Под оборотным капиталом предпринимательской организации следует понимать текущие пассивы (собственный оборотный и краткосрочный заёмный капитал) и текущие активы, формируемые на их основе и включающие необходимые в очередном производственном цикле запасы сырья, материалов, незавершённой и готовой продукции, а также денежные средства для покрытия производственных и внепроизводственных затрат в сферах снабжения, производства и сбыта.

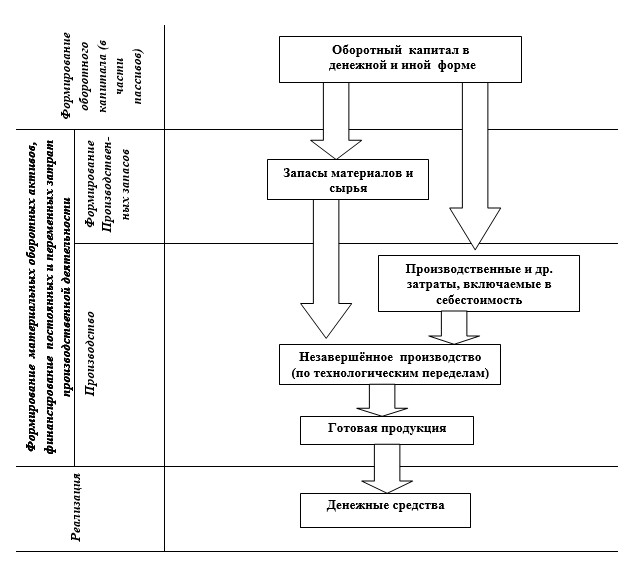

Приведённая трактовка оборотного капитала в части пассивов – источников финансирования оборотных активов в целом совпадает с трактовкой А.Ковалёва: «Оборотные средства представляют собой авансированную в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременность осуществления расчётов» [9] и согласуется с известной циклограммой трансформации элементов оборотного капитала на этапах производственно-коммерческого цикла (рис.1).

Денежные средства, авансированные в оборотные активы, трансформируются в запасы сырья и материалов (материальные оборотные активы), используются для покрытия постоянных и переменных затрат (заработная плата, общепроизводственные и внепроизводственные расходы и пр.), включаемых в себестоимость готовой продукции.

По завершении этапа реализации продукции авансированные в оборотные активы средства возвращаются в виде части выручки от продаж (увеличенной на величину прибыли).

В учётно-расчётных операциях оборотный капитал в части активов участвует исключительно в денежной форме. По этой причине В.Палий определяет оборотные активы как «ресурсы, способные в будущем обеспечить экономическую выгоду или, наоборот, стать источником потенциального убытка в случае, если их относят к текущим эксплуатационным расходам» [1] [12].

Рис.1. Трансформация элементов оборотного капитала на этапах производственно-коммерческого цикла

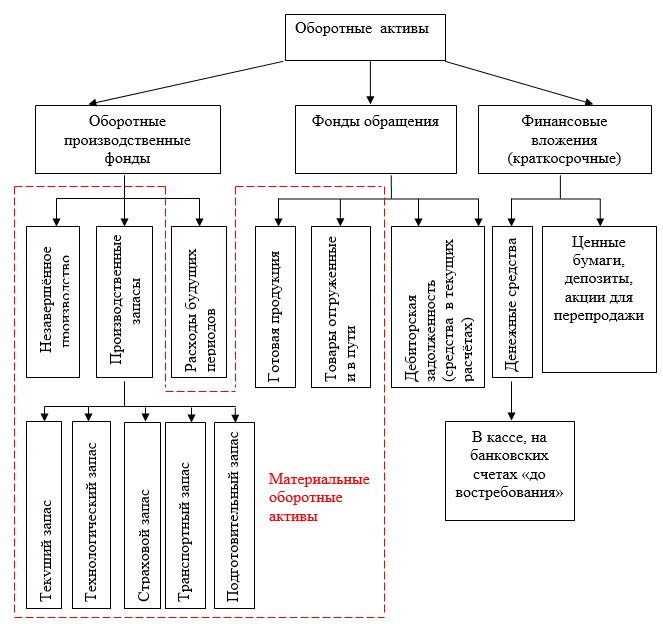

Структура оборотных активов представлена на рис. 2 [7, 15, 17]. К материальным оборотным активам относят производственные запасы (материальные ресурсы, предназначенные для дальнейшей переработки) и готовую продукцию. Сюда включается и задел незавершённого производства (необходимое условие непрерывности производства).

Рис. 2. Элементный состав оборотных активов

Средства в текущих расчётах – обязательства физических и юридических лиц перед предприятием. За исключением безнадежных долгов являются высоколиквидными активами (обращаются в денежные средства в соответствии с установленным графиком платежей).

Краткосрочные финансовые вложения – находящиеся на балансе предприятия государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в т. ч. долговые ценные бумаги с определённой датой и стоимостью погашения (облигации, векселя); предоставленные другим организациям займы; депозитные вклады в кредитных организациях, дебиторская задолженность, приобретённая на основании уступки права требования, и пр.

Срок погашения краткосрочных финансовых вложений не должен превышать одного года. МСФО-2 определяет денежные средства как наличные деньги и вклады «до востребования» [12].

Рассмотрим элементы материальных оборотных активов, оказывающие значительное влияние на себестоимость продукции и в целом на результаты деятельности предприятия.

Наличие производственных запасов сырья, материалов и комплектующих является необходимым условием бесперебойной работы современного предприятия. Углубляющаяся специализация производства ведёт к появлению всё большего числа предметов труда в производственных запасах, на величину которых оказывают влияние следующие факторы: величина потребности в запасах; периодичность запуска в производство партий изделий у поставщиков или их расхода у потребителя; сезонность производства и потребления ресурсов; территориальное размещение предприятия (отдалённость от поставщиков).

По назначению элементы производственного запаса подразделяются на: текущий, страховой, подготовительный, технологический, транспортный.

Текущий запас предназначен для бесперебойного снабжения производства в период между последовательными поставками.

Страховой запас необходим для обеспечения производства материалами в случае отклонений периодичности и величины партий поставок от расчётных величин (если новая партия материала задерживается, возникает угроза остановки производства).

Подготовительный запас образуется в связи с необходимостью предварительных операций выгрузки, приёмки и складирования поступившего материала.

Технологический и транспортный запасы создаются в случаях: транспортный – наличия значительных расстояний между поставщиком и предприятием-потребителем, технологический – в случае, если это предусмотрено применяемой технологией.

Наличие запаса готовой продукции является необходимым условием непрерывности производственной деятельности предприятия, а его величина влияет на устойчивость производственной сферы (чрезвычайно низкий запас не обеспечит компенсацию колебаний производства и сбыта, а высокий – увеличит затраты на хранение и обслуживание запасов).

Объёмные соотношения элементов оборотных активов различны в разные периоды функционирования предприятия и отражают зависимость производственной сферы от факторов внешней и внутренней сред. В табл. 2 приведена динамика оборотных активов российских предприятий в период с 2007 по 2011 г. (на основании www.gks.ru).

Таблица 2

Структура оборотных активов промышленных предприятий РФ (в % к общей величине оборотных активов)

|

Год |

Оборотные активы |

Запасы |

Остаточная стоимость производственных запасов |

Незавершённое производство |

Готовая продукция |

Денежные средства |

Краткосрочные финансовые вложения |

|

2007 |

100 |

42,4 |

16,6 |

10,6 |

10,7 |

2,5 |

1,7 |

|

2008 |

100 |

37,6 |

15,5 |

6,8 |

8,2 |

1,8 |

1,7 |

|

2009 |

100 |

32,7 |

15,0 |

6,6 |

7,0 |

1,9 |

2,4 |

|

2010 |

100 |

26,5 |

12,6 |

5,7 |

5,4 |

2,6 |

6,7 |

|

2011 |

100 |

28,6 |

14,7 |

5,4 |

6,1 |

3,9 |

8,4 |

Приведённые данные свидетельствуют о снижении доли запасов с 42,4 % до 28,6 % в общем объёме оборотных активов. Если принять во внимание, что чрезмерные запасы негативно влияют на финансовую устойчивость предприятий, то такая тенденция является позитивной.

Сокращение запасов позволило направить высвободившиеся средства на увеличение мобильных элементов оборотных активов: денежных средств и финансовых вложений. Также сократились затраты в незавершённое производство (до 5,4 %) и в запасы готовой продукции (до 6,1 %).

При этом в составе оборотных активов значительно увеличилась доля денежных средств фонда оплаты труда.

Разнонаправленность динамики отдельных составляющих оборотных активов актуализирует необходимость совершенствования их аналитических группировок, в частности, и дополняющих представленную на рис.2.

И.Бланк [4] предлагает следующую группировку:

-

по материально-вещественному признаку – запасы сырья, материалов, полуфабрикатов, готовой продукции, дебиторская задолженность, денежные средства, пр. оборотные активы;

-

по продолжительности периода функционирования – постоянная и переменная части оборотных активов;

-

по структуре и содержанию источников финансирования – валовые, чистые, собственные оборотные активы;

-

по признаку сферы рыночной деятельности: оборотные активы производственной сферы деятельности, оборотные активы финансовой сферы деятельности.

А. Шеремет и Р. Сайфуллин [16] предлагают следующую классификацию:

-

по признаку отношения к этапу производственно-коммерческого цикла – оборотные производственные фонды и фонды обращения;

-

по признаку формы контроля – нормируемые и ненормируемые оборотные активы;

-

по признаку ликвидности – абсолютно ликвидные, быстро реализуемые, медленно реализуемые активы;

-

по признаку риска инвестирования – с минимальным, низким и высоким рисками;

-

по признаку зависимости от стандартов учёта и отражения в балансе – активы в запасах, денежные средства, расчёты, пр. активы.

Возможное обобщение приведённых, а также других группировок, применяемых в настоящее время в процедурах анализа ликвидности, риска вложений капитала, а также оценки эффективности и управления текущими активами представлено в табл. 3.

Таблица 3

Группировки оборотных активов для задач финансового анализа

|

Классификационный признак |

Группы оборотных активов (пассивов) |

Элементы оборотных активов (пассивов) |

Задачи финансового анализа |

|

А |

1 |

2 |

3 |

|

Функциональная роль |

Производственные |

Запасы |

Решение проблемы достаточности финансирования производственной и финансовой сфер предприятия |

|

Непроизводственные |

НДС по приобретенным активам, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, пр. оборотные активы |

||

|

Уровень ликвидности |

Высоколиквидные |

Денежные средства и краткосрочные финансовые вложения |

Анализ ликвидности оборотных активов |

|

Быстро реализуемые |

Краткосрочная дебиторская задолженность и пр. активы |

||

|

Медленно реализуемые |

НДС по приобретённым ценностям, запасы |

||

|

Уровень риска |

Минимальный риск вложений |

Денежные средства и краткосрочные финансовые вложения |

Анализ и оценка риска собственного и заёмного финансирования оборотных активов |

|

Невысокий риск вложений |

Дебиторская задолженность, производственные запасы, готовая продукция |

||

|

Средний риск вложений |

Незавершённое производство, расходы будущих периодов |

||

|

Высокий риск вложений |

Сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция, не пользующаяся спросом |

||

|

Материально-вещественное содержание |

Предметы труда |

Сырьё, материалы, топливо и т.д. |

Контроль использования и сохранности активов, снижение непроизводственных потерь оборотных активов |

|

Затраты |

Затраты в незавершённом производстве, расходы будущих периодов |

||

|

Готовая продукция и товары |

Готовая продукция и товары для перепродажи, товары отгруженные |

||

|

Денежные средства и средства в расчётах |

Дебиторская задолженность, краткосрочные финансовые вложения, денежные средства |

Группировка по признаку источника финансирования позволяет определить рыночную стоимость составляющих оборотного капитала и принять обоснованное решение о его структуре.

Группировка по признаку ликвидности позволяет определить элементы и объёмы оборотных активов, которые в оговоренные сроки должны принять форму денежных средств для погашения соответствующих обязательств. На основе сопоставления стоимости наиболее ликвидных активов и срочных обязательств решаются вопросы: сможет ли предприятие расплатиться по долгам своевременно, останутся ли после оплаты свободные средства или придётся использовать новые заёмные источники средств для оплаты текущих обязательств?

Группировка по уровню риска позволяет контролировать долю собственных средств предприятия, вложенных в рисковые активы, с целью поддержания требуемого уровня платёжеспособности и финансовой устойчивости.

Группировка по материально-вещественному содержанию позволяет осуществлять контроль формирования и расходования оборотных активов, не допуская излишков и недостатков по отдельным группам.

Отметим, что приведённые в табл. 3 группировки оборотных активов могут быть дополнены подразделением последних на постоянную и переменную части [2].

Кроме того, часть оборотных активов, представленных в материально-вещественной и денежной формах, непосредственно используется на этапах производства и реализации продукции, а другая часть (краткосрочные финансовые вложения) отвлекается из сферы производства и используется на финансовом рынке с целью приращения финансовых активов и покрытия дополнительной потребности в них.

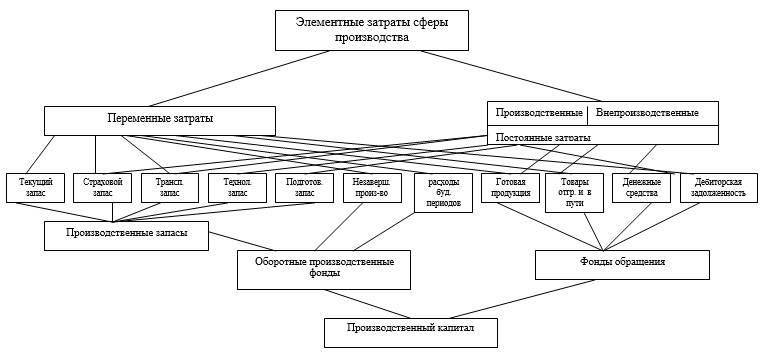

Для промышленного предприятия, деятельность которого связана в первую очередь со сферой производства, важнейшую роль играет производственный капитал, включающий со стороны текущих активов ресурсы, покрывающие постоянные и переменные затраты основного и обслуживающего производств, общепроизводственные и общехозяйственные затраты (рис.3), а со стороны текущих пассивов – денежные и иные средства, авансируемые в эти активы в начале очередного производственно-коммерческого цикла (рис. 4).

Ведущую роль в составе источников финансирования оборотных активов призваны играть собственные оборотные средства, которые обеспечивают финансовую устойчивость, имущественную и оперативную самостоятельность предприятия.

Для современного промышленного предприятия собственные оборотные средства являются источником покрытия запасов (нормируемых оборотных активов). Первоначальное их формирование происходит в момент создания компании и образования уставного капитала. В дальнейшем основным источником прироста собственного оборотного капитала становится чистая прибыль, а также приравненные к собственным средства: устойчивые пассивы (минимальная задолженность по оплате труда; резерв предстоящих платежей; минимальная переходящая задолженность бюджету; средства, поступающие в виде предоплаты за продукцию; переходящие остатки фонда потребления и др.) [3].

Рис 3. Элементные затраты производственной и внепроизводственной деятельности и составляющие производственного капитала

Рис. 4. Структура оборотного капитала в части пассивов

Приведенные на рис. 4 источники финансирования оборотных активов (в т.ч. запасов и затрат) обладают разной доступностью, рыночной ценой и риском, что значительно актуализирует задачу выбора оптимальных объёма и структуры производственного капитала, определения критериев эффективности и методов управления им с учётом производственно-технологических, организационно-технических, финансово-ресурсных, рыночных ограничений и рисков и условий деятельности предприятия.

Основная цель управления производственным капиталом – рост финансового результата производственной деятельности (на кратко- и среднесрочном интервалах планирования) и повышение эффективности затрат – элементов производственного капитала (на долгосрочном интервале планирования).

Приведённые обоснования позволяют утверждать, что предложенная группировка оборотных активов позволяет на содержательном уровне рассматривать задачу формирования оптимального элементного состава и структуры[4] оборотного капитала и его распределения по сферам деятельности предприятия.

Рецензенты:

Тихомиров Н.П., д.э.н., заведующий кафедрой «Математические методы в экономике» РЭУ им. Г.В. Плеханова, г. Москва;

Халиков М.А., д.э.н., профессор кафедры «Математические методы в экономике» РЭУ им. Г.В. Плеханова, г. Москва.

[1] В цитируемом определении автор разделяет активы и эксплуатационные расходы, что по нашему мнению не является корректным. Эксплуатационные расходы, как и другие статьи расходов производственной деятельности, в рамках одного производственно-коммерческого цикла финансируются из текущих активов. По этой причине, если на очередном производственном цикле прибыль не образовалась, то величина оборотных активов уменьшается на сумму некомпенсированных затрат.

[2] Постоянные оборотные активы – минимальный объём материальных оборотных активов и денежных средств в фондах обращения, необходимый для осуществления основной производственной деятельности в рамках реализуемой производственной программы. Категория переменных оборотных активов (варьируемая часть) отражает дополнительные активы, используемые в пиковые периоды в качестве страхового запаса.

[3] Кредиторская задолженность относится к внеплановым привлечённым источникам оборотных активов. Её наличие указывает на участие в обороте предприятия средств других предприятий и организаций. Кредиторская задолженность, оформленная договором займа, превращается в коммерческий или вексельный кредит.

[4] Под составом оборотного капитала понимается набор его элементов, под структурой – объёмные соотношения элементов. Один и тот же состав элементов оборотного капитала на разных этапах жизненного цикла предприятия может формировать разную его структуру за счёт изменения пропорций отдельных элементов.

Библиографическая ссылка

Безухов Д.А. СОВРЕМЕННЫЕ ПОДХОДЫ К ОЦЕНКЕ РОЛИ, ОПРЕДЕЛЕНИЮ ЭЛЕМЕНТНОГО СОСТАВА И СТРУКТУРЕ ОБОРОТНОГО КАПИТАЛА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=17843 (дата обращения: 29.07.2026).