В настоящее время тема исследования весьма актуальна, поскольку инновационный материал ДПК (древесно-полимерный композит, жидкое дерево), основанный на смешении полимеров с древесными наполнителями, стремительно набирает обороты на мировой арене и в России в частности. Даже рынок Северной Америки, где этот продукт получил первоначальное развитие, еще не достиг точки насыщения.

Древесно-полимерный композит (ДПК) – это состав, содержащий полимер (химического или натурального происхождения) и органический наполнитель, модифицированный химическими добавками.

Древесно-полимерные композиты состоят из следующих основных компонентов: органический наполнитель; синтетические или органические термопластичные полимеры или их смеси; возможно использование вторсырья; комплекс специальных химических добавок (модификаторов, аддитивов), улучшающих потребительские и технологические свойства исходной смеси и готовой продукции; «жидкое дерево»; дерево-пластиковый композит; древопласт, древотермопласт; ЭДНП – «экологически чистые древеснонаполненные пластмассы»; ДНПП – древеснонаполненный полипропилен.

Основной материал исследования

Мировой рынок древесно-полимерных композитов

Англоязычный термин, обозначающий древесно-полимерные композиты, – wood plastic composite или wood polymer composite (аббревиатураWPC). Остальные композиционные материалы из древесины принято называть woodcomposite.

Первое профильное предприятие по производству ДПК появилось в Швеции в 1977 году. В то время для снижения конечной стоимости изделий к готовой смеси на базе ПВХ добавлялось примерно 30 % мелко измельченных опилок. Его опыт был не слишком удачным – спрос оказался незначительным, а износ технологического оборудования, наоборот, высоким. Поэтому разработки в этой области возобновились только в 90-х годах сразу в таких странах, как Финляндия, Швеция, Германия, Италия, Голландия, Япония и США. Современное оборудование и технологии позволили добиться более приемлемых характеристик производственного процесса, а древесные волокна, ранее рассматривавшиеся как неполноценный наполнитель, сегодня стали главным компонентом композитного материала.

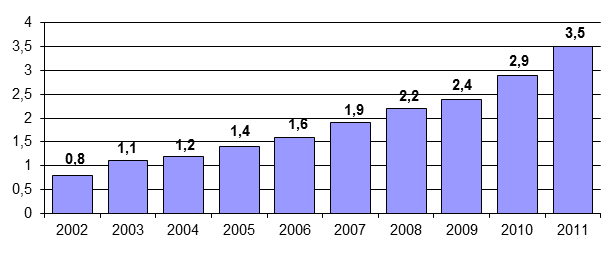

На сегодняшний день объем мирового рынка древесно-полимерных композитов превысил к 3 млрд долларов (рис.1).

Рис.1. Объем мирового рынка ДПК в ценах производителей 2002–2011 гг., млрд долл.

Популярность материала можно объяснить рядом факторов, среди которых ключевыми являются:

-

дефицит первичных материалов – древесины и полимеров и зависимость рынка полимеров от цены на нефть;

-

развитие экологических программ, в рамках которых необходимо перерабатывать отходы производства и потребления;

-

высокие эстетические и физико-механические свойства ДПК, уникальность материала с дизайнерской точки зрения.

Древесно-полимерные композиты можно классифицировать по разным признакам: в зависимости от состава, метода переработки, модифицирующих добавок и т.п.

По внешнему виду ДПК профиль с высоким содержанием древесины более всего напоминает древесные плиты – MDF или твердую ДВП. Высокое содержание полимеров делает его похожим на пластмассу.

Материал обладает рядом важных потребительских свойств:

1) технологичность:

-

возможность экструзии пустотных профилей, уменьшающей его удельный вес и снижающей материалоемкость. Комплексные профили получаются за один этап обработки идеально ровными, гладкими, с матовой однородной поверхностью без сучков, заусенцев и искривлений по длине;

-

древесно-полимерный композит можно пилить, строгать рубанком, вбивать гвозди;

-

некоторые композиты можно сваривать, подобно пластмассе, и гнуть в подогретом состоянии;

2) эстетические свойства: «жидкое дерево» может окрашиваться в массе, подвергаться лакокрасочной отделке обычными красками и эмалями; облицовываться синтетическими пленками или натуральным шпоном;

3) долговечность: многие фирмы-изготовители ДПК предоставляют гарантии на 10–50 лет эксплуатации готовых изделий на улице, без специальной защиты от воздействия влаги, света, грибков и насекомых. Стандартный гарантийный срок на декинг в США из древесно-полимерных композитов составляет 20 лет;

4) влагостойкость: большинство ДПК могут принимать в себя небольшое количество (0,1–4 %) влаги, не теряя при этом формы и прочности, и восстанавливать прежние свойства при высыхании без коробления;

5) в ДПК происходит замещение более дорогих материалов (полимеров) более дешевыми (органический наполнитель). Собственно, эта идея была основополагающей на начальном этапе развития технологии. На сегодняшний день существуют рецептуры, согласно которым доля древесины может составлять 90 % и более от общего веса смеси;

6) использование отходов производства и потребления. Причем, если органический наполнитель изначально представлял собой отходы производства, то к использованию вторичных полимеров компании-производители пришли относительно недавно;

7) наконец, важное для развивающихся стран свойство ДПК заключается в том, что в качестве наполнителя можно использовать отходы сельского хозяйства и растительное сырье: солому, стебли, зерновую шелуху, ореховую скорлупу.

Все экономические преимущества могут свестись на нет основным недостатком древесно-полимерных композитов – сложностью технологии производства: подготовки сырья, дозирования, гранулирования, экструзии. Так, замещение полимеров опилками возможно лишь при тщательно подобранной рецептуре и отработанной технологии.

Несмотря на различные виды переработки, в настоящее время более 95 % ДПК, выпускаемых в мире, получают методом экструзии. Экструзия – это непрерывный процесс, заключающийся в продавливании материала, обладающего высокой вязкостью в жидком состоянии, через формующий инструмент (экструзионную головку, фильеру) с целью получения изделия с поперечным сечением нужной формы.

По оценке ResearchTechart, общемировой объем производства ДПК в 2011 году составил 2,4 млн тонн, в 2010 году составлял порядка 1,5 млн тонн, в 2009 – 1,2 млн тонн, а в 2008 – 1 млн тонн.

В 2008 году, несмотря на финансово-экономический кризис и ипотечный кризис в США, рост мирового рынка ДПК продолжился: в 2008 году достиг уровня в 2,15 млрд долл. (в ценах заводов-производителей). В 2010 году этот показатель составил 2,93 млрд долл. Темпы роста рынка остаются на относительно высоком уровне, особенно по сравнению с динамикой других сегментов рынка строительных и отделочных материалов в эпоху кризиса: за период 2002–2010 годы средний ежегодный темп роста мирового рынка CAGR составил 17,5 %.

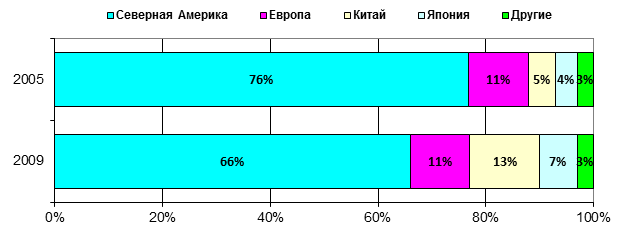

Лидерами производства и потребления изделий из ДПК являются США, Канада, Китай, Япония и некоторые европейские страны. Крупнейшими производителями ДПК является США и быстро растущий Китай (рис. 2).

Рис. 2. Региональная структура производства ДПК в 2005 и 2009 гг., % от общего объема в натуральном выражении

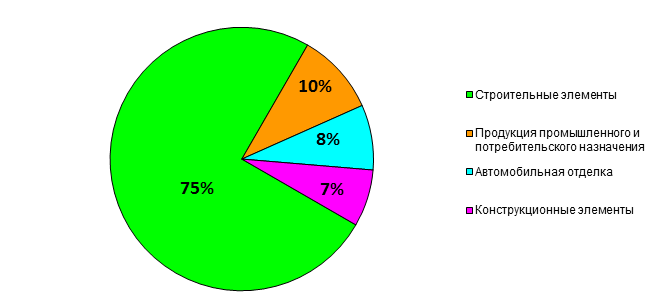

Что касается структуры потребления ДПК в изделиях, то здесь мировой показатель является прямым отражением ситуации, сложившейся на североамериканском рынке, – на строительную отрасль приходится 75 % выпускаемых ДПК (рис.3).

Рис. 3. Структура спроса на древесно-полимерные композиты в мире

По прогнозам Research.Techart, объем мирового рынка в 2016 году приблизится к отметке 7 млн т. Среднегодовой темп роста (CAGR) рынка составит 15–7 %. Перспективными отраслями потребления будут мебельная и строительная отрасли. Ассортимент изделий из ДПК постоянно растет. Сегодня из него изготавливают потребительские товары, предметы мебели и т. д. В Китае на основе этого материала производят окна, двери, жалюзи, системы изоляции фасадов, парковые скамьи и садовые домики. Доля Китайской продукции к 2020 году займет почти 70 % объема мирового рынка.

Российский рынок древесно-полимерных композитов

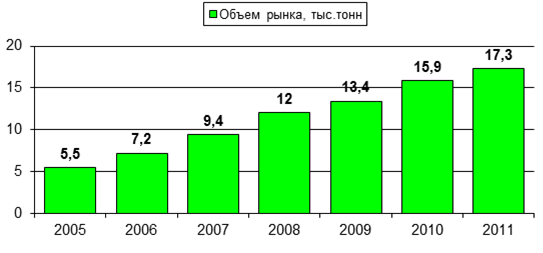

Российский рынок изделий из ДПК находится в начале формирования, но уже уверенно растет, о чем говорит активный рост количества производств в России. Собственное производство на территории России существует всего 3–5 лет, в 2010 году работало 4 завода, в 2011 уже более 15, на сегодня их более 20. По объему российского рынка ДПК можно увидеть, что среднегодовой темп роста (CAGR) составляет 23,7 % (рис. 4).

Рис. 4. Объем российского рынка ДПК в 2005–2011 годах

Наиболее потребляемым материалом является декинг, его потребления составляет порядка 75 % от общего объема продукции. В связи с активным развитием рынка в 2011 году было создано Объединение производителей ДПК – некоммерческая организация, объединение юридических лиц, осуществляющих производство продукции в организационно-правовой форме Объединения, которое основной своей миссией видит консолидацию отрасли, создание цивилизованного рынка ДПК (www.npdpk.ru).

По состоянию на 20 марта 2014 года в состав участников Объединения производителей ДПК (ОП ДПК) в России входят:

-

Научно-исследовательский центр «Древесно-полимерные композиты» (НИЦ «ДПК»);

-

Группа компаний «Террадек»;

-

«Deceununck» («Декенинк», торговая марка «Twinson»);

-

Компания «Дисина».

Импорт ДПК в 2011 году составил 1,47 тыс. тонн (без учета гранул). Основными странами-экспортерами являются: Китай, Франция, Бельгия, Латвия, Германия. Лидером по импортным поставкам в 2011 году стала компания Xyltech (Франция). Ее доля в общем объеме импорта составила 16 %. На втором месте компания AnhuiSentalInternationalTrading (Китай) – 12 %. Третья позиция принадлежит компании TaizhouTianzeImportandExport (Китай) – 8,4 %. Доля импорта китайской продукции достаточно велика, на долю каждого из китайских производителей в среднем приходится от 2 до 5,5 %.

Объем экспорта весьма невелик (менее 1 %) и не оказывают существенного влияния на объемы рынка. По мнению экспертов, рынок древесно-полимерного композита будет непрерывно расти. Темпы роста составят в среднем 40–50 % в год.

Так как наиболее перспективным продуктом для российского рынка является декинг, и на рынке сосредоточено достаточное количество зарубежных и отечественных производителей, то наиболее сильная конкурентная борьба будет разворачиваться именно в этом сегменте.

Рынок древесно-полимерных композитов в Пензенской области

В настоящий момент в Пензенской области существует единственный производитель древесно-полимерного композита ООО «ДП-Композит». По данным компании, объем рынка «жидкого дерева» в 2013 году составил 35,17 тонн. В 2012 данный показатель составлял лишь 2,638 тонн. Основным рынком сбыта являются оптово-торговые компании, такие как «Вектор», «О,Рэхт». Также ДПК поставляется в города: Воронеж, Рязань, Саранск, Саратов.

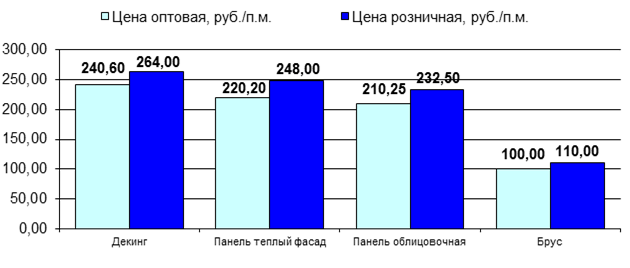

Основная часть рынка древесно-полимерных композитов приходится на террасные покрытия. Отпускные цены на продукцию из древесно-полимерного композита рассмотрим на примере продукта, занимающих наибольшую долю в структуре рынка ДПК – террасной доски или декинга. Следует отметить, что разница цен у различных торговых компаний на декинг составляет 3–5 %. Оптовые и розничные цены на продукцию из ДПКТ различаются на 9–13 %. Наибольшая разница в стоимости у панелей теплый фасад (27,8 руб./п.м.), наименьшая – у бруса (10 руб./п.м.) (рис.5).

Рис.5. Оптовые и розничные цены на продукцию из ДПКТ

На данный момент расчет себестоимости ДПК-изделий ведется с учетом использования привозного сырья: полимера – г. Самара, Республика Мордовия, добавок – г. Самара, г. Волгоград.

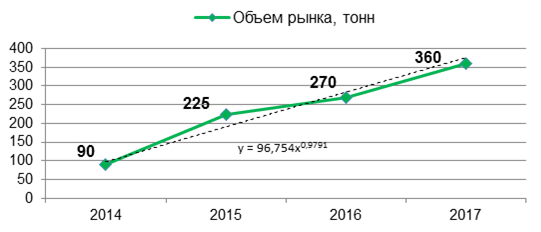

По мнению ООО «ДП-Композит», рынок древесно-полимерного композита будет непрерывно расти. Темпы роста составят в среднем 25 % (рис.6).

Рис.6. Прогноз потребления ДПКТ до 2017 года

Выводы

Благоприятными для развития рынка факторами стоит считать меры по государственному регулированию лесного комплекса страны, высокий потенциал потребительского рынка, экологические инициативы по переработке полимеров, а также потенциал основных отраслей-потребителей: строительной отрасли (малоэтажного домостроения), мебельной промышленности.

Рецензенты:

Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза;

Хрусталев Б.Б., д.э.н., профессор, кафедра «Экономика и управление производством», ПГУАС, г. Пенза.