Непосредственно центром ответственности за документооборот является бухгалтерская служба, формирующая не только документы своего профиля, но и координирующая документопоток практически всех подразделений предприятия. Это связано с необходимостью создания и ведения массива оперативно-технических документов, образующих входной ресурс бухгалтерской системы.Документационное обеспечение корпоративного управления по существу является особым видом деятельности, направленным, прежде всего, на поддержание целостного информационного пространства[3]. Важной составляющей этого вида деятельности является процесс перманентного мониторинга качества циркулирующих документов.

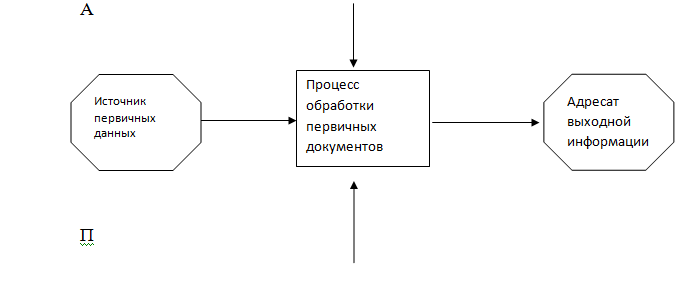

Проведенные нами исследования на ряде предприятий и налоговых инспекций Нижнего Новгорода и Нижегородской области показали, что удельный вес трудозатрат на поддержание качества документооборота составляет от 20 до 40 % от общего объема труда на его обеспечение [4,6]. Это обуславливает выбор документооборота в качестве объекта нашего исследования, целью которого является систематизация усилий персонала, связанных с мониторингом качества документов. Укрупненная процессно-ориентированная модель документооборота организации представлена на рис. 1.

Как показывает практика деятельности органов налогового администрирования, существенным фактором, сдерживающим возможности повышения эффективности их деятельности в части камеральных проверок учетных данных налогоплательщиков является необходимость ручного ввода в базу данных значительного количества показателей налоговой и бухгалтерской отчетности экономических субъектов.Данный способ организации документооборота влечет огромные трудозатраты инспекторского персонала в ущерб выполнению им аналитических функций. Поэтому немаловажная задача налоговых органов в настоящее время состоит в существенном увеличениичисла принимаемых в электронном виде налоговых деклараций. Данный способ передачи налоговой отчетности предельно выгоден и налогоплательщику, поскольку позволяет без существенных трудозатрат передать отчетность в налоговые органы по телекоммуникационным сетям.

В1, В2- соответственно выходной и выходной документопотоки;

А – алгоритмы (методики, стандарты, инструкции) обработки первичных документов;

П- параметры обработки информации.

Рис.1. Укрупненная процессно-ориентированная модель документооборота организации

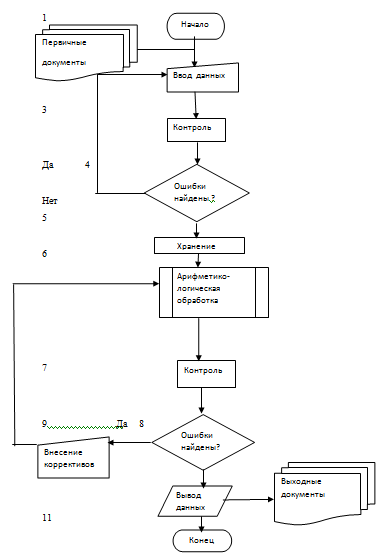

В свою очередь, типовой процесс обработки бухгалтерских документов (рис.2), структурируется из технологических процедур:

· ввода и входного форматно-логического контроля информации;

· хранения в информационном фонде системы;

· арифметико-логической обработки согласно утвержденному алгоритму;

· выходному форматно-логическому контролю;

· выводу из системы обработки данных на заданный носитель;

· тиражированию (если это задано технологическими параметрами процесса) и передаче пользователю-адресату.

Последующая технология документооборота предполагает семантический анализ документа пользователем, согласование с заинтересованными должностными лицами, внесение коррективов (если это необходимо), визирование документа, его исполнение и контроль результатов данной процедуры, передачу в архив и списание по истечении срока хранения.

Рис.2. Схема типового процесса обработки бухгалтерских документов

Мониторинг качества документооборота организации напрямую связан с организационно-экономическими параметрами этого сложного процесса, среди которых необходимо отметить такие, как себестоимость С (1) и трудоемкость Р (2) процесса, а также производительность труда (выработка) работников П (3), реализующих его. Нам представляется, что эти характеристики необходимо включить в набор ключевых показателей эффективности (КПЭ) рассматриваемого процесса.

С=![]() (1)

(1)

где: т- часовой тариф оплаты труда работников, занятых в процессе;

в- рабочего времени , необходимого на его реализацию.

В

![]() Р=

(2)

Р=

(2)

К

где к - количество подготовленных документов.

К

![]() П= (3)

П= (3)

В

Необходимо

отметить, что показатель К отражает «усредненный» вариант документа,

используемого в качестве эквивалентной единицы расчетов. При подведении итогов

документооборота за календарный период, целесообразно вычислить коэффициенты

выполнения запланированных показателей Н как отношения фактических значений к

плановым заданиям. Положительные, экономически благоприятные значения

коэффициентов выполнения показателей (1) и (2) находятся в интервале ![]() ,

для (3) –

,

для (3) – ![]() 1.

1.

Очевидно, что в состав КПЭ документооборота, формирование которого является важной функцией мониторинга, необходимо включить такие технологические параметры документопотока как достоверность Д, своевременность М и полнота О сведений отражаемых им. Существенной проблемой является измерение этих качественных показателей. Мы предлагаем следующую методику, позволяющую количественно оценивать данный набор характеристик (4) –(6).

![]() ,

(4)

,

(4)

где : КД1 – количество документовс допущенными ошибками;

КД – общее количество документов в обороте в анализируемомпериоде.

![]() ,

(5)

,

(5)

где: КД2- количество документов, сформированных с запаздыванием от сроков, предусмотренных схемой документооборота.

![]() ,

(6)

,

(6)

где: КД3-количество утерянных документовв анализируемом периоде.

Значения показателей (4)-(6) находятся в интервале от нуля до единицы, снижение их оценки происходит с увеличением в данных пределах. Таким образом, интегрированный показатель качественных характеристик документооборота И1 должен находиться в пределах от нуля до трех (7).

И1=Д+М+О (7)

Интегрированный коэффициент И2 выполнения показателей себестоимости и производительности труда не должен превышать двух.

Предлагаемая нами методика позволяет обосновать принятие управленческих решений по документообороту, варьировать набор ключевых показателей в зависимости от ситуации в финансово-хозяйственной и налоговой сферах. Применение на практике предложенной методики, как показываютпроведенные нами исследования деятельности организаций и органов налогового администрирования, позволяет повысить скорость документооборота на 30 процентов.

Рецензенты:

Мизиковский Е.А., д.э.н., профессор кафедры «Информационных систем в финансово-кредитной сфере» Нижегородского государственного университета им. Н.И.Лобачевского, г. Нижний Новгород;

Трофимов О.В., д.э.н., профессор, зав. кафедрой «Экономики фирмы» Нижегородского государственного университета им. Н.И.Лобачевского, г. Нижний Новгород.