Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PROBLEMS OF FINANCIAL CONTROLLING IN THE PROJECTION BALANCED DEVELOPMENT OF INDUSTRIAL ENTERPRISE

Управление промышленным предприятием реализует актуальные направления стратегии промышленного предприятия, результативного управления активами, финансовыми ресурсами. Идентифицируются таковыми объекты управления активами, гудвиллом, собственностью или портфелями ценных бумаг, операционной, тактической, стратегической инвестиционной и финансовой деятельностью промышленного предприятия посредством управления финансовыми возможностями и результатами.

Под финансовыми результатами идентифицируются потоки активов и фундамент их создания, размер издержек и результатов в актуализированном для целей налогообложения, а также в стоимостном выражении.

Цель исследования. Капиталом промышленных предприятий является совокупность единства и относительно характерного объединения ресурсов и возможностей предприятия, участвующих в организационных отношениях. Этому респекту финансы промышленных предприятий рассматриваются совокупностью финансовых отношений и системой финансовых потоков от реагентов в специфике производственной, логистической, финансовой, маркетинговой, рационализаторской, инвестиционной и другой деятельности.

Материал и методы исследования. Функциональным предметом организационного участия и контроля финансовых результатов и потоков существуют реальные финансовые отношения практики действующих участников, а объектом – реалии и формы соединения участников и их сил воздействия на финансовые результаты. Методы исследования: параметрические, симплекс-метод, логико-вероятностный, системный, критериальный, ситуационный, вероятностный, клиометрический и др.

Результаты исследования. Исследования авторов [2–7; 9–12] позволили выявить изменения, деформации организационного контроля финансовых результатов и в отличие от существующего догматизма, контроллинг управления сбалансированным развитием промышленного предприятия в российских промышленных предприятиях актуализируется важнейшими активностями:

1. Существует практика «дифференциации и цикличности экономического развития» существующего вида отечественной экономики с присутственными диспропорциями и деформациями в специфике, асимметрией информированности стейкхолдеров, а также других участников конкурентных взаимоотношений о результатах деятельности предприятия, отсутствие несовершенства института мониторинга финансовых результатов в управлении развитием предприятия в регулятивной среде.

2. Необходимость развития института несостоятельности, проявляющегося во фиксированных и имеющихся потерях, деформации развития и противодействия антикризисным действиям и снижении действенности контроля результативности этих действий по экономическому оздоровлению, управлению развитием промышленного предприятия и финансовыми результатами операционных, текущих действий и возможностей.

3. Слабая результативность деятельности корпоративного института собственников.

4. Недостаточные возможности и квалификация менеджмента промышленного предприятия в определении и реализации стратегических, тактических и оперативных целей, прогнозных оценок панорамы развития предприятия, проявляющиеся в увеличении издержек на неэффективный менеджмент и корпоративные конфликты интересов.

5. Присутствие значительной концентрации активов у собственников, приоритета исключительных стейкхолдеров провоцирует деформацию организационного контроллинга финансовых результатов и, непосредственно, организационных активов, ведущих к потере равновесия сбалансированного развития промышленного предприятия.

6. Деформация баланса в развитии промышленного предприятия проявляется в исключении конкурентных возможностей, тактических перспектив, участия и лояльности персонала, партнеров по бизнесу и клиентов, финансовых институтов.

7. Слабая результативность прогностического и индикативных подходов в реализации преемственности сбалансированного развития предприятия и перспективности инвестиционной актуализации отраслей и отдельных предпринимательских групп и объединений.

Недостатки традиционной системы корпоративного контроля финансовых потоков рассмотрены автором в работе [8] и учтены при определении значительных характерны проблем текущего финансового контроллинга в российских промышленных предприятиях и представлены на рис. 1.

|

ПРОБЛЕМЫ ТРАДИЦИОННОГО ФИНАНСОВОГО КОНТРОЛЛИНГА ПРОЕКЦИИ СБАЛАНСИРОВАННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ |

|||||

|

Изменения прагматики у субъектов экономических отношений к реализации благосостояния стейкхолдеров, анициирующаяконфликты и нарушение интересов периферийных участников |

Внутренний финансовый контроллинг находится под давлением неэффективных собственников и стейкхолдеров, не эффективная деятельность специалистов компании |

Сторонний финансовый аудит не согласован с организационным аудитом, совместный не согласован со стратегией достижения эффективности» результатов управления сбалансированным развитием промышленного предприятия |

Недостаток возможностей контроллинга эффективности финансового менеджмента промышленного предприятия на внешнеэкономической экономики |

Не эффективный «аудит результативности» субъектов и центров ответственности в реализации процесса планирования промышленного предприятия |

Низкая прозрачность действий и потоков данных о финансовом контроллинге, непостоянный мониторинг рисков, панорамы окружения предприятия |

Рис. 1. Проблемы существующей системы контроллинга финансовых результатов

Итак, преобразование финансовых результатов и организационных отношений в целях актуализации мониторинга и контроллинга сбалансированного развития бизнеса и, одновременно, развития организационной системы отношений со стейкхолдерами требует разработки другого взгляда на организационные отношения в управлении финансами и перспективами оценки финансовых индикаторов и результатов. Базис сбалансированного развития промышленного предприятия подразумевается в идентификации возможностей, квалификации и ответственности, спецификации издержек и готовности стейкхолдеров, собственников и управленческого персонала предприятия к результативному финансово-экономическому контроллингу результатов для эффективного покрытия существующих неэффективных воздействий на последствия изменения рыночной стоимости промышленного предприятия, финансового влияния и тактических возможностей, нанесения отрицательного воздействия субъекту РФ и экономики страны в целом и непосредственно.

Сложившаяся система контроллинга финансовых результатов, координированная специализированными отношениями в управлении сбалансированным развитием промышленного предприятия (СРПП) и финансовыми результатами со стороны «ключевых фигур», должна приобрести новое качество отношений – организационную ответственность.

С позиции реформирования процесса управления СРПП и финансовыми результатами предполагаем возможными следующие принципы организационного контроллинга:

-

заключение в аудит угроз значительного и необратимого ущерба предприятию, окружающей среде и обществу в результате применения организационной тактики и стратегии;

-

рециклинг – доказательство того, что плановые инструменты были реализованы на начальном этапе применения организационной тактики и стратегии;

-

локализация деформации – снижение или снижение экономических, предпринимательских, конкурентных, финансовых и других рисков потери рыночной состоятельности промышленного предприятия, в том числе нанесения значительных убытков панорамы бизнес деятельности по месту функционирования промышленного предприятия;

-

покрытие влияния и ущерба – возможность промышленного предприятия к возмещению негативных факторов потери рыночной цены промышленного предприятия, внесения негативных последствий экономики страны.

Направления по совершенствованию механизма трансформации организационного контроллинга финансовых результатов представлены на рис. 2.

|

КОНЦЕПЦИЯ ДЕФОРМАЦИИ КОНТРОЛЛИНГА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ |

|||||

|

Совершенствование возможностей конкурентной среды в процессе факторов взаимоотносимости между предприятиями, нормативов бизнес взаимоотношений, издержек и др. |

Результативность процесса развития фондового рынка и ссудного капитала под контролем регулятора со стороны государства. |

Формирование системы сбалансированного развития предприятия, контроллинга и мониторинга траектории сбалансированного развития промышленного предприятия. |

Создание актуальной системы прозрачности и доступности данных в рамках нормативных документов, догм и правил, принципов функционального учета, мониторинга, аудита и отчетности промышленного предприятия. |

Изменение возможностей корпоративных отношений, управляющих, консультантов и других участников взаимоотношений. |

Оптимизация систем «общественного влияния» на сбалансированное развитие промышленного предприятия. |

Рис. 2. Направления совершенствования механизма трансформации контроллинга промышленных предприятий финансовых результатов

В направлении оптимизации фактического организационного контроллинга финансовых результатов в стратегической, тактической, оперативной и инвестиционной видах деятельности предлагается концепция расчета добавленной экономической стоимости (ДЭС).

ДЭС = ПВР х (1– Н*) – АхСИАПП, (1)

где ПВР – показатели по прибыли до вычета расходов по процентам, расчета налога и осуществленных амортизационных расчетов или фактический денежный поток;

Н* – показатель налога на прибыль с поправками на изменения налогового законодательства и характера начисления налога;

А – плановые и прогнозируемые инвестированные активы;

СИАПП – актуализированная средняя по процедуре оценки стоимость инвестированных активов промышленного предприятия.

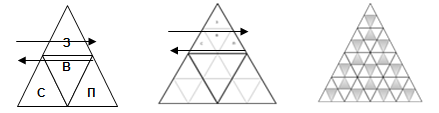

Автор в работе [1] сформировал финансовую модель и методику роста стоимости предприятия, ключевой характеристикой этой модели является представление стоимости фрактальным комплексом структурных элементов: стейкхолдеры, возможности предприятия, финансовые стратегии и процессы, стоимость предприятия моделируется моделью в виде равностороннего треугольника, рис. 3.

Рис. 3. Фрактальная финансовая модель стоимости компании

Разработчик модели разделил треугольник на четыре равных равносторонних треугольника, с четырьмя фундаментами-генераторами для формирования стоимости предприятия, где: стейкхолдеры-З; возможности предприятия-В; финансовые стратегии-С и процессы-П. Индивидуально четыре треугольника автором разделены на четыре части прямыми линиями, параллельными его сторонам. С точки зрения автора [1], функциональностью этого финансового построения в модель является панорамная «обращаемость» ко всем стейкхолдерам, включает характеристики мультифрактальности с возможностью применения результативных финансовых инструментов, стратегии к процессам развития эффективного управления сбалансированным развитием промышленного предприятия. Стейкхолдеры относятся к верхней части пирамиды как финальное звено процесса формирования стоимости предприятия. В центре пирамиды представляются возможности предприятия, базирующиеся на интересах, знаниях, потенциале стейкхолдеров, позволяющих предприятию формировать и оптимизировать финансово-экономические активности (левый треугольник) и формировать внутриорганизационные и панорамные внешние активности (правый треугольник). Применяя соответствующим образом, перспективно разбивать активаторы стоимости на незначительные элементы, которые проецируемы на крупные фигуры. Крупные фракталы используются в долгосрочном периоде при оптимизации стоимости компании. Более мелкие – в краткосрочном планировании [1].

Однако перспективно не рассматривать процесс оптимизации стоимости предприятия от панорамы, постоянно и периодически воздействующих на организацию внешних и внутренних стратегических, тактических, оперативных, ситуационных, вероятностных и системных факторов, влияющих на процесс управления сбалансированным развитием промышленного предприятия. Учет приведенных факторов необходим при выработке актуальных, результативных, адаптивных инструментов и мероприятий по управлению развитием предприятия в условиях транзитивной экономики, позволяют эффективно реализовывать плановые, намеченные производственные, хозяйственные, логистические, кадровые, маркетинговые, финансовые стратегии и заданные процессы, рис. 4.

Эта оптимизированная и логически выстроенная модель позволяет формировать проекции и прогнозы, воплощаемые далее в планы, актуальные цели и требования стейкхолдеров, что формирует рычаг преодоления некоторой узости фрактальной модели, учесть многомерный и рисковый панорамный окружающий конкурентный процесс взаимодействия участников рынка в санкционной, транзитивной турбулентной экономике в настоящем, влияющий на деформацию системы сбалансированных показателей и процесса управления сбалансированным развитием отечественных промышленных предприятий.

Такое представление конкурентной среды особенно характерно для крупных национальных и надкорпоративных структур, в состав которых входят средние и небольшие предприятия с менее низким уровнем производственного, хозяйственного, финансово-экономического развития.

|

|

Результативность стратегического управления СРПП ОПО,Рстр |

|

|

Результативность системного и ситуационного управления СРПП, Рсис, Рсит |

|

Результативность вероятностного и финансового управления СРПП, Рвер, Р фин |

|

|

Результативность тактического, оперативного управления СРПП, Ртоп |

|

Рис. 4. Суммарная оценка результативности самоорганизующейся системы управления СРПП

В связи с этим, учитывая концептуальные возможности приведенных подходов к управлению сбалансированным развитием промышленного предприятия, функция результативности управления развитием предприятия представляет собой совокупность осуществляемых процессов внутри и во внешней среде предприятия, направленных на достижение целей ее функционирования.

![]() , (2)

, (2)

где РУСРПП – функция результативности управления сбалансированным развитием промышленного предприятия; y1, y2, y3…yn – ключевые производственные, экономические, финансовые, маркетинговые, логистические, хозяйственные и функциональные активности предприятия; f – функция, описывающая взаимосвязь процессов, происходящих в процессе управления сбалансированным развитием промышленного предприятия.

В связи с этим функция результативности управления СРПП имеет вид:

, (3)

, (3)

где, Рстр – результативность стратегического управления сбалансированным развитием промышленного предприятия; Ртоп – результативность тактического и оперативного управления сбалансированным развитием промышленного предприятия; Рсис – результативность системного управления сбалансированным развитием промышленного предприятия; Рсит – результативность ситуационного управления сбалансированным развитием промышленного предприятия; Рфин – результативность управления финансами промышленного предприятия.

Выводы. Источником экономического эффекта при управлении сбалансированным развитием промышленного предприятия в практике работы предприятия является повышение производственных, экономических, финансовых показателей, упорядоченности движения, системности учета материальных ресурсов, снижение издержек обращения материальных потоков и готовой продукции, кадровой стабильности и результативности.

Таким образом, результативность управления сбалансированным развитием промышленного предприятия в целом может быть определена как средневзвешенный показатель результативности по осуществляемым в ней процессам. При этом общая результативность в рамках отдельных подходов управления сбалансированным развитием промышленных предприятий представляет собой суммарную оценку внутриорганизационной результативности функционирования промышленных предприятий и во внешней среде, и в рамках прогнозируемых условий неопределенности внешних панорамных обстоятельств и процессов.

Сформированная методика определения общей результативности управления сбалансированным развитием промышленного предприятия позволяет получить комплексную оценку результативности [13] с учетом собственной, а также эффективности ее взаимодействия с организациями, входящими в состав окружения и взаимодействия с промышленным предприятием.

Рецензенты:

Зубкова О.В., д.э.н., доцент, заведующий кафедрой экономики труда, финансов и управления персоналом Уральского социально-экономического института (филиала) Образовательного учреждения профсоюзов высшего профессионального образования «Академия труда и социальных отношений», г. Челябинск;

Просвирина И.И., д.э.н., доцент, профессор кафедры экономики и финансов Челябинского филиала Финансового университета при Правительстве РФ, г. Челябинск.

Библиографическая ссылка

Калмакова Н.А., Ческидова Т.М. ПРОБЛЕМЫ ФИНАНСОВОГО КОНТРОЛЛИНГА В ПРОЕКЦИИ СБАЛАНСИРОВАННОГО РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=17470 (дата обращения: 21.07.2026).