Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DYNAMIC ANALYSIS OF THE SEGMENTATAION OF RUSSIAN BANKING SECTOR

Проблема организации качественного управления банковским сектором с точки зрения обеспечения одновременного роста эффективности и надежности его функционирования является основополагающей на этапе современных преобразований российской банковской системы. При этом важно отметить, что исследование факторов, определяющих и характеризующих устойчивое функционирование банковских учреждений, безусловно, является важной, имеющей большую практическую значимость на сегодняшний день задачей. Точность построения вероятностно-статистических моделей банкротства зависит от определения эффективного набора значимых переменных, а также от учёта возможности наличия структурной неоднородности банковских учреждений, обуславливающей различную степень влияния одних и тех же факторов на вероятность дефолта для различных классов.

На сегодняшний день большое количество научных исследований, посвященных анализу банковской системы, предлагает различного рода факторы для соответствующей сегментации банковского сектора. Обычно в основе подобных классификаций или группировок лежат такие параметры, как тип собственности или суммарный размер активов банковского учреждения. Безусловно, соответствующая сегментация несет в себе определенную информацию о собственниках банка или о размере учреждения. Однако при этом не принимает в расчет, к примеру, структуру активов или обязательств банковского учреждения. Фактически такая классификация не предоставляет информации о деятельности банка и его характеристиках. Это позволяет сделать вывод о том, что подобная методология не предполагает возможности оценивания тенденции развития банковской системы в целом. Несмотря на это, данный подход к анализу банковских группировок считается одним из распространённых в российской банковской теории и практике.

Среди подобных работ можно выделить проведение классификации банковских учреждений по типу их финансовых отношений с остальными представителями современного рынка, предполагающей разбиение банковского сектора на соответствующие группы: банки сырьевой принадлежности, банки с российским капиталом, банки, курируемые иностранными инвесторами, банковские учреждения государственной принадлежности и остальные [2]. По мнению автора, данная сегментация отражает бизнес-модели поведения, которым следуют представители соответствующих групп.

В работе [8] в рамках проведения анализа тенденции качественного состава банковского сектора РФ были выявлены следующие критерии классификации: специализация, территориальная принадлежность институциональной единицы, тип собственности, масштаб деятельности.

Среди факторов фрагментации, лежащих в основе соответствующих классификаций, выделяют такой фактор, как вид оказываемых услуг банковскими учреждениями. В работе [3] проводится анализ банковского сектора, целью которого является выявление качественно однородных по бизнес-модели поведения групп банков. По результатам кластерного анализа были выявлены соответствующие группы финансовых институтов, а именно: клиентские, кредитные, расчётные, универсальные, банковские учреждения, ориентированные на финансирование внешнеэкономической деятельности, и другие. Важно отметить недостаток подобной работы – разделение банков на группы экзогенно за счет определения количества кластеров на основании ожиданий исследователя, при этом не принимается во внимание релевантность и однородность состава групп по своей специфике, а также отсутствует анализ смены банками группы во времени. Упрощение структуры финансового сектора подобного рода препятствует проведению комплексного анализа банковской системы в целом.

С учетом многомерности и разноплановости факторов, характеризующих финансово-экономическую стабильность и устойчивость банковских учреждений, эффективное построение вероятностно-статистических моделей банкротства на сегодняшний день предполагает проведение кластерного анализа, в основании которого положены такие принципы, как многомерность и однородность. Проведение динамического анализа в случае выявления однородных по своей специфике групп с последующим определением типичного представителя в рамках соответствующего класса также является важной процедурой на этапе создания репрезентативной выборки исследования.

В рамках проводимого исследования были задействованы ежеквартальные данные по просроченной кредитной задолженности всех институциональных единиц, представленных в банковском секторе Российской Федерации на протяжении периода с 1 апреля 2008 года по 1 апреля 2012 года включительно [1]. Помимо этого в работе были использованы данные, характеризующие общий объем выданных кредитов в итоговой стоимостной оценке, а также активы банковских учреждений в итоговом стоимостном выражении. Все задействованные в исследовании данные основаны на отчётности, размещенных на официальном сайте Центрального Банка РФ, в целях раскрытия информации.

С целью осуществления кластерного и факторного анализов для рядов значений выбранных показателей была проведена предварительная обработка данных, состоящая из нескольких этапов. Изначально был проведен динамический анализ с целью формирования окончательного списка кредитных организаций, систематически отражающих информацию по всем выбранным ранее показателям отчетности. Таким образом, из заявленных изначально 900 банковских учреждений было принято решение проводить дальнейший анализ по 731 кредитной организации. Также были исключены достаточно мелкие кредитные организации с недиверсифицированным кредитным портфелем и одновременно с достаточно большой долей общей просроченной задолженности в общем портфеле выданных кредитов.

Кроме того, визуальный анализ рядов значений выбранных показателей позволил исключить ряд банков в силу своей индивидуальности с целью получения наиболее однородных классов. Среди данных учреждений:

1) Сбербанк России с присущей ему эффективной политикой кредитования (просроченная задолженность в общем портфеле выданных банком кредитов не превышает и 1 %), высоким уровнем финансовой устойчивости, значимым для всего банковского сектора России масштабом деятельности;

2) ВТБ – достаточно устойчивый и быстро развивающийся банк на сегодняшний день. Это представитель банковской системы РФ с высокой долей активов в общих активах банковского сектора – 0,08 % (вторая позиция по доле активов в общих активах банковского сектора после Сбербанка России – 0,29 %) и достаточно низкой долей просроченной кредитной задолженности в портфеле выданных кредитов (1,27 %);

3) Такие учреждения, как банк Русский Стандарт, ХКФ Банк, обладают высокой долей просроченной задолженности (свыше 20 %) при незначительных масштабах своей деятельности. Отсутствие политики диверсификации кредитного портфеля, а также предоставление кредитов и займов по упрощенным системам кредитования в условиях жесткой конкуренции на рынке кредитных продуктов и услуг обеспечивают высокий риск и потери для банков.

В силу принимаемых банками значений рассмотренных критериев, которые обеспечивают их отличительные характеристики, важным было исключить эти банковские учреждения из общего массива в целях получения наиболее однородных по своим характеристикам групп банковских учреждений при осуществлении кластерного подхода. Таким образом, после соответствующей предварительной обработки данных объём выборки составил 656 представителей банковского сектора.

Далее в работе были определены два основных критерия для проведения последующего кластерного анализа, представленные в виде относительных величин. Первый критерий представляет собой долю общей просроченной задолженности по кредитам конкретного банка в общем портфеле выданных кредитов, в процентном выражении, и характеризует качество кредитного портфеля в целом. Второй критерий характеризует размер банка, представляясь в виде доли активов соответствующего банка в активах всего банковского сектора, выраженной в процентах.

Процедуры кластерного и факторного анализа в данной работе реализованы при помощи программной среды R.

В рамках осуществления кластерного анализа и последующего за ним факторного анализа ставится цель получения небольшой репрезентативной выборки, в полной мере отражающей картину деятельности банковского сектора в целом. При проведении процедуры кластеризации предполагается получить однородные группы банков по финансовой устойчивости и эффективности осуществления банковской деятельности посредством параллельного разбиения всех представленных учреждений финансового сектора РФ на группы по доле просроченной кредитной задолженности и соответственно на группы по размерам банков.

Методом k-средних добиваемся оптимального разбиения по соответствующим признакам на классы, минимизируя внутрикластерную сумму квадратов остатков (Betweenss) и максимизируя межкластерную (Withinss), при этом повторяем описанную процедуру для каждого квартала на протяжении рассматриваемого периода [9]. Результаты оценки сумм квадратов остатков для второго квартала 2008 г. в качестве примера представлены в таблице 1.

Таблица 1

Оценка вариаций проведения кластерного анализа банковской системы РФ

II квартал 2008 года

|

|

3 classes |

4 classes |

5 classes |

|

Total withinss |

0.00443 |

0.00491 |

0.00522 |

|

Betweenss |

0.0317 |

0.0301 |

0.0289 |

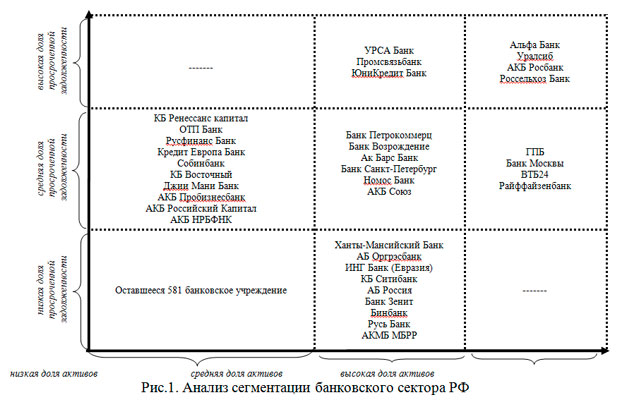

Практическая реализация процедуры кластеризации показала, что оптимальное количество разбиений на соответствующие классы по выбранным в работе критериям равно трём. В рис. 1 схематично представлен результат сегментации банковского сектора РФ с учетом динамики смены банков соответствующих групп во времени – представители финансовой системы классифицированы на девять сегментов со следующими уровнями значений показателей фрагментации: низкий, средний и высокий.

Наиболее стабильным и устойчивым классом оказалась группа представителей банковского сектора с высокой долей активов и средней долей просроченной задолженности по кредитам в общем портфеле выданных кредитов. В данную группу были отнесены следующие банковские учреждения: Газпромбанк, Банк Москвы, ВТБ24, Райффайзенбанк. Данный ряд учреждений характеризуется высокой финансовой обеспеченностью и выстраивает свою кредитную политику достаточно грамотно и эффективно, практически своевременно реагируя на риск. Диаметрально-противоположной по отношению к первой группе банков является класс банковских учреждений со средней долей просроченной кредитной задолженности и низкой долей активов в общих активах всего банковского сектора. Эта группа банков включает в себя следующих представителей: КБ Ренессанс капитал, ОТП Банк, Русфинанс Банк, Кредит Европа Банк, Собинбанк, КБ Восточный, Джии Мани Банк, АКБ Пробизнесбанк, АКБ Российский Капитал, АКБ НРБФНК. Соответствующий сегмент банковского сектора является наиболее подверженным риску. Неэффективно выстроенная политика в области кредитования не позволяет банкам повышать свою доходность, обеспечивая дополнительными убытками.

При проведении процедуры факторного анализа предполагается выявление типичного представителя в рамках ранее полученных классов банковских учреждений. Уточним, что в качестве типичного представителя группы принимается банк, находящийся в центре исследуемой группы, характеризующийся наименьшим объемом статистически значимых различий по отношению ко всем остальным банкам соответствующей группы [10].

В программной среде R соответствующая процедура осуществляется по средствам двойного цикла: первоначально рассчитывается расстояние (сумма квадратов остатков) от каждого конкретного банка класса до всех остальных представителей группы, затем определяется то банковское учреждение, у которого сумма расстояний до всех остальных банков группы минимальная [7]. Данный алгоритм необходимо применить для каждого квартала в период с 1 апреля 2008 года по 1 апреля 2012 года и оценить стабильность полученных результатов в рамках каждой группы банковских учреждений.

В результате осуществления вышеперечисленных процедур были выявлены в качестве типичных представителей групп банковских учреждений следующие кредитные организации: Альфа Банк, ВТБ24, Промсвязьбанк, Банк Петрокоммерц, Ханты-Мансийский Банк, Собинбанк, Новосибирский Муниципальный Банк. Ниже на рисунке отражена групповая принадлежность каждого выявленного банковского представителя.

Рис. 2. Формирование исследовательской выборки на основе результата факторного анализа

Особый интерес вызывает группа представителей банковского сектора с низкой долей просроченной кредитной задолженности в кредитном портфеле и низкой долей активов, которая насчитывает 581 банковское учреждение. При определении типичного представителя в рамках данного класса возникли определенные трудности, а именно: в силу своей многочисленности из квартала в квартал при незначительных количественных изменениях постоянно менялся представитель группы. В качестве решения возникшей проблемы была предпринята попытка выявить группу банковских учреждений, состоящую из пяти представителей, расположенных недалеко от центра группы для каждого квартала соответственно. Было обнаружено, что наиболее часто в эту пятёрку входил Новосибирский Муниципальный Банк. Таким образом, его можно рассматривать в качестве типичного представителя данной группы.

В целом можно отметить, что реализация процедуры факторного анализа, на основе ранее выполненной кластеризации, позволила выделить типичных представителей различных сегментов банковской сферы.

Учёт многомерности и разноплановости факторов, характеризующих финансово-экономическую стабильность и устойчивость банковских учреждений, в рамках проводимых процедур сегментации банковской системы обеспечивает эффективное построение вероятностно-статистических моделей банкротства. Результат проводимого исследования может использоваться в качестве предварительного этапа для последующих исследований в банковской сфере, в том числе в части анализа стабильности банковского сектора.

Рецензенты:

Карлина Е.П., д.э.н., профессор ФГБОУ ВПО «Астраханский государственный технический университет», г. Астрахань;

Акмаева Р.И., д.э.н., профессор, заведующая кафедрой менеджмента ФГБОУ ВПО «Астраханский государственный университет», г. Астрахань.

Библиографическая ссылка

Скоблева Э.И., Князев А.Г., Лепёхин О.А., Казакова К.А. ДИНАМИЧЕСКИЙ АНАЛИЗ СЕГМЕНТАЦИИ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=16784 (дата обращения: 25.07.2026).