Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

FEATURES OF DISPROPORTIONAL DEVELOPMENT OF SYSTEM OF MORTGAGE HOUSING LENDING IN THE REGION (FOR EXAMPLE OF THE BRYANSK REGION)

Анализ реализации государственных целевых программ в регионах РФ показывает, что развитие государственных стратегий в области ипотечного жилищного кредитования идет малыми темпами.

В российской практике ипотечного жилищного кредитования изначально за основу взята двухуровневая (американская модель), которая в процессе своего внедрения и развития претерпела существенные трансформации.

Ипотеку в Брянске и Брянской области представляют 8 ипотечных банков, которые предлагают заемщикам 34 ипотечные программы для приобретения жилья в кредит как на первичном, так и на вторичном рынках недвижимости. Это ВТБ24, Газпромбанк, Райффайзенбанк, Росбанк, Россельхозбанк, Сбербанк России, Банк Северный морской путь, Банк Уралсиб.

Ставки по ипотеке в Брянске распределены в масштабе 8,90-15,75% годовых по кредитам в рублях, 7,95-14,50% годовых по кредитам в долларах США и 7,95-14,50% годовых по кредитам в ЕВРО. Минимальный первоначальный взнос по ипотеке в Брянске составляет 15 %. Срок ипотечного кредитования может достигать 50 лет.

На региональном уровне управление системой ипотечного жилищного кредитования (СИЖК) и инвестиционной активностью населения осуществляется органами исполнительной власти субъектов РФ, федеральными органами исполнительной власти, а также Агентством по ипотечному жилищному кредитованию (АИЖК).

Цель исследования – выявление особенностей диспропорционального развития СИЖК в Брянской области.

Диспропорциональное развитие СИЖК - это отсутствие согласованных действий между участниками ипотечной системы, выраженное в активности первого уровня (банки) и функциональным отставанием второго уровня (АИЖК и региональные операторы) в этой системе.

На региональном уровне инвестиционной инфраструктуры системы жилищно-ипотечного кредитования основной формой осуществления деятельности органов государственной власти по развитию региональных систем жилищно-ипотечного кредитования и стимулированию инвестиционной активности населения могут стать региональные и межрегиональные программно-целевые документы, на основе федеральной целевой программы «Жилище». Целью таких документов является создание эффективных финансовых и инвестиционных механизмов жилищно-ипотечного кредитования, привлечение сбережений населения в эту сферу на долгосрочной основе.

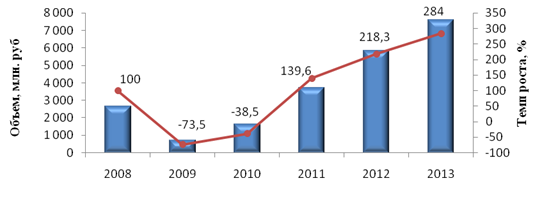

Рисунок 1 – Динамика выдачи ипотечных кредитов в Брянской области[5]

Таким образом, в 2009 году, в связи с кризисными явлениями в экономике, темп роста резко снизился на 73,5%. Было выдано кредитов на 708 млн. руб., что на 50,9% ниже уровня 2007г. Это свидетельствует о резком снижении уровня использования ипотечных жилищных кредитов для финансирования приобретения жилья. С 2010 года объем выданных ипотечных жилищных кредитов начинает расти значительными темпами и уже в 2011 году он не только достиг докризисного уровня, но и превысил его на 40% и составил 3737 млн. руб. В 2013 году также наблюдается рост объема выданных ипотечных кредитов. Он составил 7600 млн. руб.

Такая динамика выдачи ипотечных кредитов существовала за счет активности коммерческих организаций. Роль АИЖК при этом значительно снизилась. Многие региональные операторы прекратили свою деятельность. Это вызвало диспропорции в развитии системы ипотечного жилищного кредитования.

Каждый регион обладает своей уникальной спецификой социально-экономического развития, которая предполагает индивидуальный подход при функционировании системы ипотечного жилищного кредитования в конкретном регионе.

Диспропорциональность развития системы ипотечного жилищного кредитования в Брянской области выражена в следующих факторах:

- несбалансированность между уровнями двухуровневой ипотечной модели и их функционированием в регионах РФ;

- несоответствие между государственными стратегиями и программами по развитию ипотечного жилищного кредитования с одной стороны и их реализацией на региональном уровне с другой;

- низкая эффективность деятельности регионального оператора;

-отсутствие развитого рынка ипотечных ценных бумаг способствующего эффективной секьюритизации ипотечных займов;

В силу сложившейся на рынке ипотечного жилищного кредитования ситуации, характеризующейся существенным повышением стоимости заемных средств для банков, ужесточением требований к заемщикам, ипотечные кредиты стали гораздо менее доступными для населения, особенно в регионах, где ипотеку поддерживают преимущественно мелкие и средние банки.

Именно отсутствием долгосрочных источников финансирования ипотечного кредитования в сложившихся условиях обусловлена необходимость существенной государственной поддержки механизма ипотечного жилищного кредитования, в том числе через государственный институт развития АИЖК, Банк России и другие институты развития.

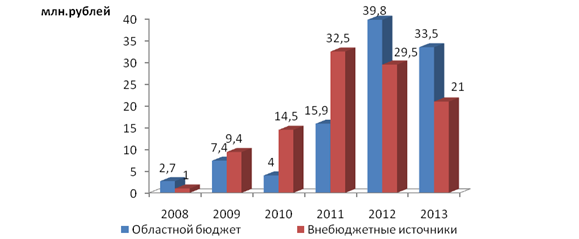

Рисунок 2 – Динамика источников финансирования деятельности регионального оператора ОАО «ИКБО»[5]

Несбалансированность между уровнями двухуровневой ипотечной модели и их функционированием в регионах РФ выражена в более интенсивном развитии первого уровня (банки) по отношению ко второму уровню (ипотечноеагентство-региональный оператор).

Продолжительное время ипотечным жилищным кредитованием в Брянской области в рамках реализации целевой программы «Жилище» занимался региональный оператор ОАО «Ипотечная корпорация Брянской области» (ОАО «ИКБО»). Являясь ведущей организацией в области реализации региональной программы «Жилище» на территории Брянской области. Корпорации привлекала сбережения населения, вовлекая их в систему ипотечного жилищного кредитования.

В марте 2014 года ОАО «ИКБО» была признана банкротом. Такое положение постигло многих региональных операторов на территории РФ.

Финансовое состояние региональных операторов пошатнулось, в частности, из-за пересмотра АИЖК стандартов выкупа ипотеки. Также, областные бюджеты многих субъектов не смогли вовремя обеспечить докапитализацию региональных операторов.

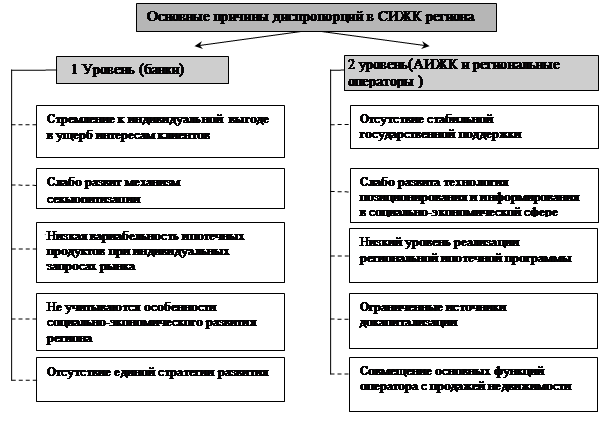

В процессе анализа функционального дисбаланса возникшего между уровнями ипотечной системы можно выделить его основные причины.

Рисунок 3 – Причины диспропорций в системе ипотечного жилищного кредитования Брянской области

Проблема взаимодействия государственного уровня (АИЖК и региональные операторы) и коммерческого уровня (банки) затрудняет дальнейшее развитие ипотечного кредитования. Для ее решения необходимо разрабатывать и внедрять комплекс мероприятий, которые будут направлены на адаптацию СИЖК к социально-экономическим условиям региона.

Выводы

В настоящее время в системе ипотечного жилищного кредитования Брянской области отсутствует сбалансированность развития уровня банков и уровня регионального оператора (АИЖК). Тем более, что деятельность оператора с 2014 года прекращена в связи с банкротством. Это приводит к диспропорциям в деятельности участников ипотечного рынка и их взаимодействии, что отражается на функционировании всей системы.

Диспропорциональное развитие ипотечного жилищного кредитования на региональном уровне приводит к дисбалансу и федеральной системы. Следовательно, чтобы реализовывать государственные стратегии в области ипотеки необходимо функционально уравновесить два уровня ипотеки (уровень банков и уровень региональных операторов АИЖК).

Рецензенты:Клевцов В.В., д.э.н., доцент кафедры Экономической теории и инвестирования, ФГБОУ ВПОМЭСИ, г. Москва;

Хазанович Э.С., д.э.н., профессор кафедры экономики и финансов АНО ВПО Евразийский открытый институт, г. Москва.

Библиографическая ссылка

Жеребов К.В. ОСОБЕННОСТИ ДИСПРОПОРЦИОНАЛЬНОГО РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РЕГИОНЕ (НА ПРИМЕРЕ БРЯНСКОЙ ОБЛАСТИ) // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=16604 (дата обращения: 12.07.2026).