Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

A MODEL OF DYNAMICS OF THE PRICE INTO ACCOUNT SEASONAL FLUCTUATIONS

Важным моментом в этом процессе является учет сезонной волатильности, поскольку существует достаточно большое множество категорий товаров и услуг, цены на которые подвержены сезонным колебаниям. Так, хорошо известны сезонные особенности цен на рынке жилой недвижимости. В зависимости от времени года изменяются цены на сельскохозяйственную продукцию, одежду, обувь, автомобили, лекарственные средства, алкогольную продукцию, драгоценные металлы, нефть, туристические услуги, железнодорожные и авиабилеты и т.д. Периодические колебания цен могут возникать и на более длительных временных интервалах.

Целью данной работы является исследование нелинейной модели динамики цены, которая сводится к уравнению Риккера [3], возникшее в математической биологии для описания динамики численности популяции.

Идея применения биологических моделей в экономике представляется перспективной, шаги в этом направлении были предприняты, например, в работах [3,5,7].

Опишем динамику цены уравнением [3]

![]() ,(1)

,(1)

где ![]() –

параметр адаптации, характеризующий

скорость реакции цены на дисбаланс рынка,

–

параметр адаптации, характеризующий

скорость реакции цены на дисбаланс рынка, ![]() и

и

![]() объемы спроса и предложения в период

объемы спроса и предложения в период ![]() .

.

Пусть объемы спроса и предложения выражаются формулами:

![]() ,(2)

,(2)

![]() ,(3)

,(3)

тогда уравнение (1) имеет вид

![]() (4)

(4)

Произведя замены

![]() ,

, ![]() ,

приходим к

уравнению Риккера [6]:

,

приходим к

уравнению Риккера [6]:

![]() (5)

(5)

Изменение динамического поведения модели (5) в зависимости от параметра достаточно хорошо изучено. Так, например, проведен анализ динамического поведения модели при учете колебаний параметра, характеризующего степень экологического лимитирования роста численности [2], подробно исследована задача оптимизации промысловых изъятий из риккеровских популяций при условии циклического изменения параметров [1,4].

В данной работе исследуется динамика цены,

описываемая уравнением (5), при периодическом изменении параметра ![]() в цикле длины два. Предположим, что

параметр

в цикле длины два. Предположим, что

параметр ![]() изменяется периодически под

влиянием сезонных изменений свободных переменных

изменяется периодически под

влиянием сезонных изменений свободных переменных ![]() и

и

![]() в формулах спроса и предложения.

в формулах спроса и предложения.

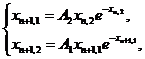

Учитывая указанные условия, получим модель динамики цены, описываемую следующей системой уравнений:

(6)

(6)

где ![]() .

.

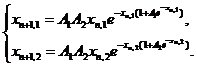

Или

(7)

(7)

В связи с симметричностью уравнений системы относительно параметров, рассмотрим одно из уравнений, например,

![]() (8)

(8)

Стационарные

точки ![]() находим из уравнения

находим из уравнения

![]() (9)

(9)

![]() или

или ![]()

![]() .

.

Вопрос

об устойчивости равновесных значений рассматривается методом исследования

производной правой части (9). Положение равновесия является локально устойчивым

в случае, когда отклонения, возможно достаточно малые, от этого положения с

течением времени убывают, и неустойчивыми, когда эти отклонения возрастают. Для

гладкой функции ![]() используем следующий

критерий устойчивости неподвижной точки

используем следующий

критерий устойчивости неподвижной точки ![]() уравнения

уравнения

![]() : неподвижная точка

: неподвижная точка ![]() устойчива, если

устойчива, если ![]() , и неустойчива, если

, и неустойчива, если ![]() .

.

Таким

образом, в области ![]() , имеем единственную

неподвижную точку

, имеем единственную

неподвижную точку ![]() , являющуюся глобально

устойчивым положением равновесия.

, являющуюся глобально

устойчивым положением равновесия.

При

![]() нулевое положение равновесия

неустойчиво. Характер устойчивости нетривиальной неподвижной точки уравнения (8),

для которого

нулевое положение равновесия

неустойчиво. Характер устойчивости нетривиальной неподвижной точки уравнения (8),

для которого ![]() , можно определить из решения

соответствующих неравенств.

, можно определить из решения

соответствующих неравенств.

1)

В случае если ![]() , неподвижная

точка

, неподвижная

точка ![]() устойчивая, переход к

равновесию происходит монотонно.

устойчивая, переход к

равновесию происходит монотонно.

2)

Если ![]() , то неподвижная

точка

, то неподвижная

точка ![]() устойчивая, переход к

равновесию происходит путем затухающих колебаний.

устойчивая, переход к

равновесию происходит путем затухающих колебаний.

3)

Если ![]() , то неподвижная

точка

, то неподвижная

точка ![]() неустойчивая, отход от которой

происходит путем расходящихся колебаний.

неустойчивая, отход от которой

происходит путем расходящихся колебаний.

4)

В случае если ![]() неподвижная

точка

неподвижная

точка ![]() неустойчивая, отход от которой

осуществляется монотонно.

неустойчивая, отход от которой

осуществляется монотонно.

Для

нетривиальной неподвижной точки ![]() ,

удовлетворяющей уравнению (9) производная имеет вид

,

удовлетворяющей уравнению (9) производная имеет вид ![]() .

.

Отметим

следующие результаты аналитических исследований устойчивости нетривиальной

неподвижной точки ![]() в области

в области ![]() .

.

При ![]()

![]() -

устойчивая, более того, переход к равновесию происходит монотонно, причем

-

устойчивая, более того, переход к равновесию происходит монотонно, причем ![]() .

.

Если ![]() , то

, то ![]() -

устойчивая неподвижная точка, переход к равновесию происходит монотонно при

-

устойчивая неподвижная точка, переход к равновесию происходит монотонно при ![]() и путем затухающих колебаний при

и путем затухающих колебаний при ![]() .

.

Если ![]() , то

, то ![]() -

устойчивое состояние переход к равновесию происходит монотонно при

-

устойчивое состояние переход к равновесию происходит монотонно при ![]() .

.

Если  , то при выполнении условия

, то при выполнении условия ![]() , нетривиальное стационарное состояние

является устойчивым с монотонным переходом.

, нетривиальное стационарное состояние

является устойчивым с монотонным переходом.

Численные методы позволяют сделать выводы о наличие циклов и характере их устойчивости. Бифуркационные диаграммы, построенные для каждого периода в трехмерном пространстве в зависимости от параметров, а также сечения бифуркационной диаграммы плоскостями постоянных значений одного из параметров, иллюстрируют влияние параметров спроса, предложения и адаптации на сезонное изменение динамики цены. Анализ бифуркационных диаграмм, классификация их сечений требуют дополнительных исследований, подробное описание которых предполагается изложить в следующих работах по предложенной теме.

Сделанные на основании полученных результатов численных и аналитических исследований выводы имеют определенный экономический интерес и могут быть использованы при изучении динамики цены, описываемой предложенной моделью.

Рецензенты:Солодухин К.С., д.э.н., профессор, профессор кафедры математики и моделирования, ФГБОУ «Владивостокский государственный университет экономики и сервиса», г. Владивосток;

Мазелис Л.С., д.э.н., заведующий кафедрой математики и моделирования, ФГБОУ «Владивостокский государственный университет экономики и сервиса», г. Владивосток.

Библиографическая ссылка

Емцева Е.Д. МОДЕЛЬ ДИНАМИКИ ЦЕНЫ С УЧЕТОМ СЕЗОННЫХ КОЛЕБАНИЙ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=16503 (дата обращения: 21.07.2026).