Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

BUDGETING AS A MECHANISM FOR THE DEVELOPMENT OF INNOVATIVE ACTIVITY OF THE ENTERPRISE

В научной литературе много внимания уделяется вопросам разработки современной системы бюджетирования на предприятиях. Существует множество подходов к трактовке понятия «бюджетирование»:

- система планирования, отчетности и контроля на основе системы бюджетов, являясь инструментом бюджетного управления [1];

- непрерывная процедура составления и исполнения бюджетов, процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов[6];

- процесс составления и реализации насыщенного количественными показателями документа, в соответствии с которым предприятие ведёт свою хозяйственную деятельность [3, с.7];

- планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса [4, с.6].

- бюджетирование это система согласованного управления подразделениями предприятия в условиях динамичного изменяющегося, диверсифицированного бизнеса [5, с.200]

В диссертационной работе «Бюджетирование как механизм эффективного управления предприятием» Щербакова О.Н. дала следующую трактовку бюджетированию, определяя его как «механизм эффективного управления, который представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные планы развития предприятия увязанные на конечные цели его существования, а также создающий действенную систему заинтересованности работников в достижении поставленных задач»[7, с.36].

При анализе данных подходов к определению «бюджетирования» можно отметить, что в них в основном отражена направленность на достижение оперативных целей деятельности предприятия, и не уделяется должного внимания достижению стратегических целей организации.

Однако бюджет инновационного предприятия должен прогнозировать финансово устойчивое и независимое положение предприятия в течение всего расчетного и подготовительно-расчетного периода. Традиционное бюджетирование учитывает четкое планирование всей деятельности предприятия, основывается на экономических показателях, никак не учитывающих гибкое и цикличное развитие предприятия. Оно важно для предприятий с прочными договорными условиями и прибылью. Наличие традиционного бюджетирования никак не может выявить и раскрыть весь потенциал вышеперечисленных экономико-финансовых инструментов из-за некоторых условий и ограничений в деятельности инновациионного предприятия. Поэтому, с учетом вышеназванных замечаний предлагается дополнить формулировку определения «бюджетирование» для инновационных предприятий.

Бюджетирование - финансово-управленческий инструмент инновационных предприятий, базирующийся на формировании единой комплексной бюджетной модели, соединяющей производственно-хозяйственные, финансовые, инвестиционные, инновационные процессы, а также создания резервного фонда, что позволяет принимать более эффективные и экономически обоснованные управленческие решения, с целью достижения финансовой стабильности, инновационного развития и сохранения конкурентоспособности предприятия.

В этой связи, для повышения эффективного функционирования деятельности предприятия предложено перестроить существующий финансово-управленческий механизм, действующий на предприятиях. Деятельность предлагаемого финансово-управленческого механизма системы инновационного бюджетирования (ФУМСИБ), будет направлена на усиление инновативности предприятия, обеспечивая контроль за производственно-хозяйственной, финансовой и управленческой деятельностью предприятия, производя оперативный прогноз возникших изменений конъюнктуры рынка, и принимая необходимые меры по устранению намечающихся рисков, за счет формирования дополнительных резервов.

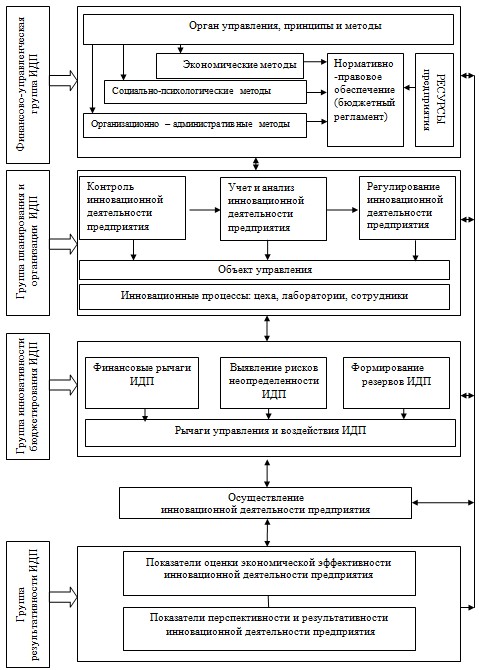

Механизм системы инновативности бюджетирования соответствует самым высоким требованиям комплексного подхода, обладая различными целевыми стратегиями управления инновационной деятельностью предприятия и базируется на четырех основных группах управления:

- финансово-управленческая группа, включающая органы управления, их принципы и методы;

- группа планирования и организации инновационной деятельности предприятия, осуществляющая контроль, учет, анализ и регулирования инновационной деятельности предприятия;

- группа инновативности системы бюджетирования, выполняя особую функцию по выявлению рисков неопределенности и формированию необходимых резервов для дальнейшей реализации инновационных проектов;

- группа результативности регулирования инновационной деятельности предприятия дает оценку экономической эффективности, а также перспективности и результативности инновационной деятельности предприятия.

В состав инновационного механизма системы бюджетирования предлагается включить самостоятельный группу инновативности системы бюджетирования предприятия.

Рис. 1 Механизм системы инновативности бюджетирования

Характерной чертой разработанного механизма системы бюджетирования, представленного на рисунке 1, является акцентирование отдельной группой - группой инновативности системы бюджетирования (ГИСБ), которая считается значимым элементом финансово-управленческого механизма системы инновативного бюджетирования и связывающим звеном всех процессов на предприятии. Именно группа инновативности системы бюджетирования будет осуществлять последующие прогнозы за реализацией всех процессов бюджетирования инновационной деятельности предприятия, содержа и накапливая в себе всю финансово-экономическую информацию, корректируя ее, принимая контрольные решения по исправлению различных отклонений от намеченной программы и обеспечивая их реализацию согласно экономических, административных, правовых и организационных рычагов и стимулов.

Инновативность механизма системы бюджетирования - количественная оценка показателей инновационной деятельности предприятия, отражающая способность и подготовленность к оперативному усвоению и введению научно-технических достижений сопряженной с рисками неопределенности; прогнозирующая возможность достижения предполагаемого результата в производственно-хозяйственных, финансовых и инновационных процессах, имеющая возможность гибкого реагирования на изменения во внутренней и внешней среде предприятия, за счет формированных резервов; подготовленность персонала к результативному внедрению научно-технического нововведения, выработке объективных социально-экономических критериев в условиях устойчивого финансового развития предприятия.

Таким образом, предложенный механизм инновативности бюджетирования деятельности предприятия может продуктивно влиять на все экономические, технические, производственные, инновационные процессы, минимизировать влияние неблагоприятных факторов и повышать конкурентоспособность продукции.

Рецензенты:

Голубцов А.Н., д.э.н., профессор, заведующий кафедрой «Экономика» Нижегородский институт управления РАНХиГС, г. Нижний Новгород;

Кузнецов В.П., д.э.н., профессор, заведующий кафедрой «Экономика предприятия» ФГБОУ ВПО «Нижегородский государственный педагогический университет им. Козьмы Минина», г. Нижний Новгород.

Библиографическая ссылка

Евсеева И.А., Митякова О.И. БЮДЖЕТИРОВАНИЕ КАК МЕХАНИЗМ РАЗВИТИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15368 (дата обращения: 17.05.2026).