Введение

Несмотря на активные дискуссии, проводимые в научной среде в последние годы в связи с исследованиями факторов экономического роста, безусловным является тот факт, что современная банковская система является одним из основных драйверов национальных экономик и фактором обеспечения национальной безопасности. В России динамичное развитие российских кредитных организаций было остановлено первой волной мирового финансового кризиса 2008-2009 гг. и после небольшого периода роста (2010-2012 гг.) вновь затормозилось. Ухудшение экономической конъюнктуры последних лет актуализировало исследования проблемы устойчивости банковской системы для недопущения негативных тенденций в ее развитии в будущем. Тем более что отсутствие в настоящий момент серьезных мировых экономических шоков создает благоприятную почву для подобных исследований.

Изучение факторов устойчивости банковской сферы привело к пониманию необходимости, прежде всего, выявления и устранения ошибок в существующих подходах к определению ключевых терминов «финансово-экономическая безопасность» и «финансово-экономическая безопасность банка (банковской деятельности)». Целью настоящей статьи является обоснование предложений по изменению подходов к анализу финансово-экономической безопасности банковской деятельности. Для достижения поставленной цели предполагается решить следующие задачи:

-

Раскрыть значение понятия «финансово-экономическая безопасность» и особенностей применения термина в банковской деятельности;

-

Определить основные угрозы и риски устойчивости банковской системы;

-

Определить ключевые инструменты совершенствования безопасности банковской деятельности и дать предложения по их совершенствованию.

Несмотря на многообразие в экономической литературе мнений относительно сути понятия «финансово-экономическая безопасность», в целом они идентифицируют принципиально схожие существенные признаки, которые могут быть использованы в дальнейшем исследовании, а именно:

-

Безопасность как способность национальной экономической системы к эффективному и устойчивому развитию [7];

-

Безопасность как обеспечение динамического роста экономики и удовлетворения потребностей субъектов экономических отношений, необходимого уровня конкурентности [1];

-

Безопасность как достаточность обеспечения собственными финансовыми и другими необходимыми ресурсами, создание благоприятных условий для развития экономики, повышения уровня конкурентоспособности всех секторов хозяйства и защищенность жизненно важных интересов личности, общества и государства в социально-экономической сфере от внутренних и внешних угроз [4].

В последнем случае термин «финансово-экономическая безопасность» трактуется как «совокупность условий и факторов, состояния политических и экономических институтов, обеспечивающих стабильное состояние национальной экономики и удовлетворение интересов и потребностей субъектов экономических отношений».

Исходя из указанных определений, очевидно, что на устойчивость и уровень финансово-экономической безопасности оказывают влияние, в числе других факторов состояние политических и общественных институтов. При этом намеренно допускается отождествление понятий «финансовая безопасность» и «экономическая безопасность», поскольку первый термин как обеспечение защиты финансовых интересов хозяйствующих субъектов, является составной частью второго, но выделяется отдельно ввиду чрезвычайной значимости для определения и минимизации рисков. Еще одной причиной правомерности отождествления стала нарастающая роль банковского сектора (финансовых институтов) в обеспечении эффективного функционирования национальной экономики. Так, на 1 января 2014 года объем совокупных активов российских банков достиг 57,4 трлн. руб., что составляет 84,5% от ВВП за 2013 год, против 80% годом ранее. Добавленная стоимость отрасли «финансовая деятельность» в 2013 году увеличилась на 12%, в то время как в остальных отраслях этот показатель вырос на 1,3% [3].

Финансово-экономическая безопасность банковской деятельности является составной частью финансово-экономической безопасности национальной экономики и отражает специфику отрасли, а именно – стабильность и сбалансированность развития финансово-кредитных учреждений и эффективность работы Центрального банка, как макро-регулятора. Несмотря на отсутствие широкой теоретической базы исследований и быструю смену тенденций в банковской отрасли, мы постараемся конкретизировать основные угрозы и идентифицировать недостатки основных подходов по их нивелированию.

В общем смысле, основные опасности, угрозы и риски стабильности финансово-экономической безопасности банковской деятельности схожи с аналогичными элементами предпринимательства, что соответствует природе бизнес-процессов. Опираясь на мнение В. В. Зыкова [2], были проанализированы и сгруппированы основные факторы риска, присущие как банкам, так и предпринимательству в целом. Результаты анализа представлены в таблице.

Таблица

Факторы риска и их характеристика

|

Факторырисков |

Группы |

Подгруппы |

|

Внешние |

Политические |

Внешнеполитические (мировые) Внутриполитические, в т.ч. финансово-бюджетные Трансакционные |

|

Социально-экономические |

Инфраструктурные Инвестиционные Внешнеэкономические |

|

|

Отраслевые |

Конкурентные Продуктовые |

|

|

Внутренние |

В сфере управления |

Управленческие Организационные Информационные Альтернативные |

|

В текущей (производственной) деятельности |

Имущественные Производственные |

При этом важно отметить, что факторы риска и угрозы классифицируются как по уровню нейтрализации (для решения внутри организации, для решения на более вышестоящих субъектных уровнях – региона, государства), так и по степени критичности (ведущие к банкротству бизнеса или системы, ведущие к потере конкурентных позиций либо ведущие к отставанию в инновационном развитии). Это необходимо для понимания степени угроз и требуемой скорости для корректировки и возвращения в устойчивое состояние.

Предполагается, что влияние внешних факторов может иметь наибольшие последствия для банковской деятельности, поскольку внутренние угрозы нивелируются в большей части следующими факторами:

-

Устоявшиеся взаимоотношения банков с макро-регулятором в рамках соответствия требованиям финансовых показателей – «правила игры»;

-

Глобальный аутсорсинг успешных идей, сформированный переводом большинства инфраструктурных банковских функций на уровень внешних поставщиков и, как следствие, возможностью большинства участников рынка воспользоваться успешными бизнес-идеями;

-

формирование класса банковских управленцев с достаточным опытом в организации процессов;

-

высокие входные барьеры для вступления в отрасль.

Доказательством отражения этой позиции является внутреннее состояние мировой банковской отрасли перед кризисом 2008-2009 гг. – растиражированная успешная финансовая модель была уничтожена системными и внешними рисками при устойчивой внутренней эффективности в сочетании с успешным прохождением стресс-тестов макро-регуляторов. При этом нельзя не отметить, что именно внешние угрозы должны формировать внутреннюю политику работы с рисками финансово-кредитных учреждений, возможность эффективно противостоять опасностям глобальной экономической системы зависит от принятых мер и выбранных подходов банков.

Несмотря на сформированные бизнес-постулаты о необходимости утверждения средне- и долгосрочных стратегий, менеджеры банков сориентированы преимущественно на получение краткосрочного результата, что отвечает требованиям акционеров и собственников бизнеса, но противоречит принципам построения устойчивого бизнеса. Подобный подход основывается на необходимости выполнения исключительно обязательных для сохранения лицензии и нормативных показателей, соответствии показателям агентств для поддержания высоких рейтингов с минимальной опорой на анализ внешних рисков, принимаемых как незначительные вследствие большого размера банков и системного характера ведения деятельности большинства из них. Результативность подобных действий была опровергнута в ходе мирового финансового кризиса, и именно это событие повлекло за собой трансформацию подходов в обеспечении финансово-экономической безопасности и усиление сращивания государственных институтов с банковскими. При этом, несмотря на опасения повторения негативного сценария, у финансово-кредитных учреждений, как и у государства, отсутствует четкое понимание выбора методов усиления контроля для предотвращения подобных ситуаций и уменьшения внешних угроз банковской деятельности.

Основным недостатком современных подходов к анализу финансово-экономической безопасности банковской деятельности является усиление доверия к механизмам стресс-тестирования как инструментам предупреждения наступления внешних экономических шоков. В частности, по мнению Л. Уолла, внедрение Базеля II (нормативов Базельского комитета по банковскому надзору) не позволило предупредить наступление кризиса 2008-2009 гг., а сформировало в его преддверии ложное впечатление устойчивости мировой и национальной банковской системы [8]. Стресс-тестирование в парадигме динамично развивающегося мирового рынка является недостаточно гибким инструментом, так как базируется преимущественно на предотвращении наступления кризисных явлений, используя эмпирические данные предшествующих периодов, и имеет ряд ограничений.

В качестве первого шага в изменении подходов требуется скорректировать системы измерения показателей деятельности банков для улучшения мониторинга – «мы есть то, что мы измеряем, и если мы хотим изменить то, что представляет для нас ценность, то первым делом нам необходимо изменить объект и способ измерения» [6].

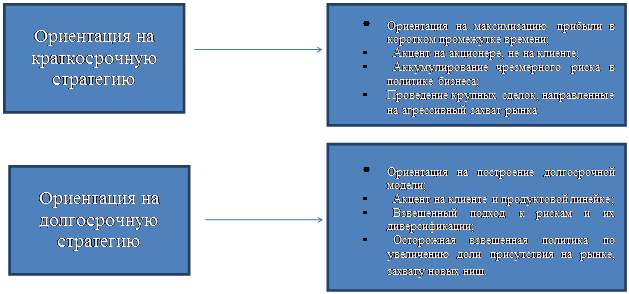

Для минимизации рисков устойчивости банковской деятельности требуется изменение стратегических подходов путем переориентации на долгосрочный результат в ущерб рискованным, но доходным проектам в текущем времени, а контроль должен быть осуществлен через введение дополнительных показателей, объединяющих в себе как отражение основных бизнес-постулатов (извлечение прибыли, эффективность бизнеса), так и сохранение результатов на длинном сроке планирования (Рис.). Закрепление таких расчетных значений позволит привести требования макро-регуляторов к единому стандарту, а менеджерам и акционерам банков оценить долгосрочные перспективы развития бизнеса и принять решения по оптимизации внутренней риск-политики.

Рис. Признаки краткосрочной и долгосрочной стратегий коммерческого банка

В качестве примера можно привести предложенный М. Вензином и Г. Маркманом показатель VOLARE, рассчитываемый как сочетание среднего значения рентабельности на капитал и среднеквадратического отклонения такой рентабельности за определенный период времени (учеными был произведен расчет для крупных мировых банков за последние 10 лет). Как следует из резюмирующего анализ отчета, в числе лидеров оказались не самые крупные, но самые эффективные банки, показавшие наивысшую доходность капитала при наименьших отклонениях в базисе “год – к – году”. Именно эти финансово-кредитные организации с наименьшими потерями проходят экономический кризис и менее подвержены внешним шокам.

Применительно к российской банковской системе, использование вышеуказанных подходов как через макро-регулятора в лице Центрального банка (подход «top-down»), так и в формате самостоятельного анализа (подход «bottom-up») позволит, прежде всего, идентифицировать те организации, что имеют наибольшую склонность к риску, и просигнализировать о подверженности внешним угрозам для оптимизации внутренних процессов, совершенствования продуктовой линейки, что улучшит эффективности и устойчивость всей банковской системы в целом. Для некрупных банков ретроспективное несоответствие нормативным значениям показателей может стать сигналом ухода с рынка, для кэптивных структур холдингов (предполагается, что в показатель может быть заложена волатильность основной деятельности материнских структур финансово-кредитных учреждений) – возможным поводом о продаже бизнеса, как неэффективного в долгосрочной перспективе.

Отсутствие долгосрочных прогнозных трендов банковской деятельности создает ложное впечатление устойчивости и возможности в дальнейшем максимизировать финансовый результат, благосостояние государства и субъектов экономических отношений. Внедрение новой оценки позволит, во-первых, нивелировать влияние размера банка на его устойчивость, так как основополагающим фактором для вынесения суждения будет долгосрочная устойчивость. Во-вторых, определить «красные» и «зеленые» группы банков или банковских систем, наиболее и наименее подверженных смене внешних парадигм, для оценки эффективности выбранной стратегии и необходимости ее удлинения. В-третьих, оценить прочность национального внутреннего рынка через группировку банков различных экономик.

Изменение основ и подходов к анализу финансово-экономической лежит, прежде всего, в плоскости перехода к ориентированию на долгосрочный результат, в том числе через утверждение нормативных показателей, сочетающих в себе динамику ретроспективных показателей в сочетании с их волатильностью и, как следствие, – переориентированию профиля риска на более умеренный либо более агрессивный для меньшей подверженности факторам внешнего воздействия. Таким образом, в отличие от существующих подходов, предложенный вариант, на наш взгляд, позволит улучшить качество мониторинга состояния безопасности коммерческих банков и переориентировать финансово-кредитные учреждения на увеличение горизонта планирования.

Рецензенты:

Линник Т.Г., д.э.н., профессор, Тюменский государственный архитектурно-строительный университет, г. Тюмень.

Немченко Г.И., д.э.н., профессор, заведующий кафедрой предпринимательства и таможенного дела Финансово-экономического института Тюменского государственного университета, г. Тюмень.