Цель данной работы: разработать математическую модель принятия решения кредитором о выдаче кредита предприятию – заемщику, основанную на методике свертки критериев в многокритериальных задачах.

Пусть предприятие обращается к кредитору с просьбой предоставить ему кредит на срок от ![]() до

до ![]() лет,

лет, ![]()

![]()

![]() . На момент выдачи кредита

. На момент выдачи кредита ![]() оно может принадлежать одной из трех групп: группа I – благополучное финансовое состояние предприятия, группа II – финансовое состояние предприятия таково, что оно находится в состоянии «за 5 лет до банкротства», группа III – «за год до банкротства». Принадлежность кредитуемого предприятия к одной из трех групп I, II, III определяется с помощью показателей Бивера

оно может принадлежать одной из трех групп: группа I – благополучное финансовое состояние предприятия, группа II – финансовое состояние предприятия таково, что оно находится в состоянии «за 5 лет до банкротства», группа III – «за год до банкротства». Принадлежность кредитуемого предприятия к одной из трех групп I, II, III определяется с помощью показателей Бивера ![]() , [1]: к каждой из этих групп предприятие может принадлежать, если не менее трех показателей Бивера указывают на принадлежность к этой группе.

, [1]: к каждой из этих групп предприятие может принадлежать, если не менее трех показателей Бивера указывают на принадлежность к этой группе.

Предположим, что лицо, принимающее решения (ЛПР) со стороны кредитующей организации (банка), рассматривает ![]() возможных варианта принятия решения (стратегии):

возможных варианта принятия решения (стратегии): ![]() – выдавать,

– выдавать, ![]() – выдавать, не более, чем на

– выдавать, не более, чем на ![]() ,

, ![]() , лет,

, лет, ![]() – не выдавать кредит. Обозначим через

– не выдавать кредит. Обозначим через ![]() – событие, означающее, что

– событие, означающее, что ![]() -й показатель (коэффициент Бивера)

-й показатель (коэффициент Бивера) ![]() принадлежит

принадлежит ![]() -й группе,

-й группе, ![]() ,

, ![]() .

.

Если известны статические (бухгалтерские) данные предприятия на протяжении ![]() лет,

лет, ![]() то на основе этих данных можно вычислить коэффициенты У. Бивера

то на основе этих данных можно вычислить коэффициенты У. Бивера ![]() , и вероятности

, и вероятности ![]() того, что коэффициент

того, что коэффициент ![]() принадлежит

принадлежит ![]() -й группе,

-й группе, ![]() ,

, ![]() [2 – 6,9].

[2 – 6,9].

В теории принятия решений предлагается, что ЛПР принимает решения, исходя из состояний некоторой среды, которая полностью определяется этими состояниями (состояния среды часто называют её стратегиями). В данном случае среда может находиться в одном из следующих состояний (иметь стратегии): всевозможные стратегии ![]() для первой группы –

для первой группы –

![]() ,

, ![]() ,

, ![]()

![]() ,

, ![]() ,

, ![]()

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ;

;

всевозможные стратегии ![]() для второй группы –

для второй группы –

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ;

;

всевозможные стратегии ![]() для третьей группы –

для третьей группы –

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

,

![]() .

.

Таким образом, среда имеет ![]() ,

, ![]() , стратегий:

, стратегий: ![]() ,

, ![]() ,

, ![]() . Обозначим стратегии среды следующим образом:

. Обозначим стратегии среды следующим образом: ![]() .

.

Учитывая независимость ![]() и вычисленные вероятности

и вычисленные вероятности ![]() , легко вычислить вероятности

, легко вычислить вероятности ![]() ,

, ![]() ;

; ![]() . По вероятностям

. По вероятностям ![]() можно определить вероятности

можно определить вероятности ![]() ,

, ![]() :

: ![]() ,

,![]() ,

,![]() ,

, ![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]() . Обозначим через

. Обозначим через ![]() – ожидаемый доход в момент

– ожидаемый доход в момент ![]() за предоставление кредита, если ЛПР выбрало

за предоставление кредита, если ЛПР выбрало ![]() – ю,

– ю, ![]() ,

, ![]() , а среда – свою

, а среда – свою ![]() – ю,

– ю, ![]() , стратегию

, стратегию ![]() . Элементы

. Элементы ![]() можно упорядочить в виде матрицы последствий

можно упорядочить в виде матрицы последствий ![]() . Элементы

. Элементы ![]() ,

, ![]() ,

, ![]() , матрицы

, матрицы ![]() обычно задают (указывают) эксперты. Процедуру оценки элементов

обычно задают (указывают) эксперты. Процедуру оценки элементов ![]() можно немного упростить, если использовать для этого следующие соображения. Обозначим через

можно немного упростить, если использовать для этого следующие соображения. Обозначим через ![]() – доход, который кредитующая организация (банк) желает получить с кредитуемого предприятия за предоставление ему кредита, если ЛПР (выступающее со стороны кредитора) будет использовать стратегию

– доход, который кредитующая организация (банк) желает получить с кредитуемого предприятия за предоставление ему кредита, если ЛПР (выступающее со стороны кредитора) будет использовать стратегию ![]() ,

, ![]() . В этом случае для оценки

. В этом случае для оценки ![]() можно использовать очевидное соотношение:

можно использовать очевидное соотношение: ![]() ,

, ![]() ,

, ![]() .

.

Пусть ![]() – средний доход, который получит кредитующая организация, если ЛПР (выступающее от имени этой организации) примет решение использовать стратегию

– средний доход, который получит кредитующая организация, если ЛПР (выступающее от имени этой организации) примет решение использовать стратегию ![]() ,

, ![]() – величина риска не получить требуемый доход при использовании стратегии

– величина риска не получить требуемый доход при использовании стратегии ![]() ,

, ![]() ,

, ![]() , где

, где ![]() – символ дисперсии.

– символ дисперсии.

Тогда задача принятия решения о выдаче кредита предприятию-заемщику сводится к двухкритериальной задаче:

(1)

(1)

Решать такие задачи можно методами свертки критериев, в частности, линейной свертки. Укажем один способ решения такого рода задачи.

Пусть рассматривается задача многокритериальной оптимизации: функции ![]() ,

, ![]() , определены на

, определены на ![]() ,

, ![]() ,

, ![]() –

– ![]() -мерное вещественное пространство, и отображают

-мерное вещественное пространство, и отображают ![]() соответственно в

соответственно в ![]() [8]. Требуется найти

[8]. Требуется найти

![]() ,

, ![]() . (2)

. (2)

Решение данной задачи можно свести к решению задачи с одним критерием (с помощью свертки критериев). В данной работе будем рассматривать линейную свертку критериев ![]() (1). Она позволяет объединить в виде линейной комбинации все частные целевые функции

(1). Она позволяет объединить в виде линейной комбинации все частные целевые функции ![]() в одну

в одну ![]() :

:

![]() ;

; ![]() ;

; ![]() . (3)

. (3)

Весовые коэффициенты ![]() характеризуют относительную значимость соответствующих критериальных функций

характеризуют относительную значимость соответствующих критериальных функций ![]() . Чем большее предпочтение мы отдаем критерию

. Чем большее предпочтение мы отдаем критерию ![]() , тем больший вклад в сумму (3) он должен привносить и, следовательно, тем большее значение

, тем больший вклад в сумму (3) он должен привносить и, следовательно, тем большее значение ![]() должно быть выбрано. Как правило, значения

должно быть выбрано. Как правило, значения ![]() ,

, ![]() , в (3) указывают эксперты. Однако при наличии существенно разнохарактерных частных критериев

, в (3) указывают эксперты. Однако при наличии существенно разнохарактерных частных критериев ![]() экспертам сложно указать окончательный набор коэффициентов

экспертам сложно указать окончательный набор коэффициентов ![]() . Поэтому предложим способ выбора

. Поэтому предложим способ выбора ![]() , основанный на других соображениях.

, основанный на других соображениях.

Допустим вначале, что все критерии ![]() из (2) не ранжированы. Пусть заданы точки

из (2) не ранжированы. Пусть заданы точки ![]() ,

, ![]() ,...,

,..., ![]() . Вычислим значения

. Вычислим значения ![]() ,

, ![]() ,

, ![]() , и построим линейную комбинацию

, и построим линейную комбинацию

![]() ,

, ![]() , в которой

, в которой ![]() ,

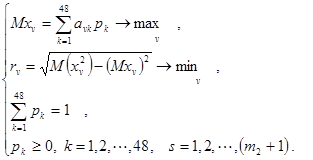

, ![]() , предлагается выбирать (приближенно) путем решения следующей задачи квадратичного программирования:

, предлагается выбирать (приближенно) путем решения следующей задачи квадратичного программирования:

; (4)

; (4)

![]() ; (5)

; (5)

![]() ,

, ![]() . (6)

. (6)

Для численного решения этой задачи можно использовать различные инструментальные средства, например, офисные приложения электронных таблиц Excel.

Пусть теперь критерии![]() ,

, ![]() , ранжированы следующим образом:

, ранжированы следующим образом:

![]() , (7)

, (7)

где ![]() ,

, ![]() , означает, что критерий

, означает, что критерий ![]() не менее предпочтителен, чем критерий

не менее предпочтителен, чем критерий ![]() . Однако степень предпочтительности

. Однако степень предпочтительности ![]() по отношению к

по отношению к ![]() неизвестна (не указана). В этом случае (если

неизвестна (не указана). В этом случае (если ![]() ,

, ![]() , ранжированы согласно (7)), очевидно,

, ранжированы согласно (7)), очевидно, ![]() ,

, ![]() , должны удовлетворять, кроме условий (5), (6), дополнительному условию

, должны удовлетворять, кроме условий (5), (6), дополнительному условию

![]() . (8)

. (8)

Таким образом, решение многокритериальной задачи (2) можно свести, не прибегая к помощи экспертов, к решению одной из задач: (4) – (6), (3) или (4) – (6), (8), (3). В рассматриваемом случае от модели (1) с двумя критериями путем линейной свертки критериев можно перейти к модели с одним критерием:

![]() , (9)

, (9)

![]() ,

, ![]() . (10)

. (10)

которая может быть исследована одним из описанных выше способов.

Пример 1. Для принятия решения о выдаче кредита ОАО «Ленмолоко» банком были использованы статические данные за ![]() лет [7],

лет [7], ![]() ,

, ![]() ; рассматриваются стратегии

; рассматриваются стратегии ![]() – выдавать кредит,

– выдавать кредит, ![]() – выдавать кредит не более чем на год,

– выдавать кредит не более чем на год, ![]() – выдавать кредит не более чем на 2 года,

– выдавать кредит не более чем на 2 года, ![]() – не выдавать кредит,

– не выдавать кредит, ![]() тыс. руб. На основе этих данных проведены вычисления, полученные результаты представлены в табл.1.

тыс. руб. На основе этих данных проведены вычисления, полученные результаты представлены в табл.1.

Таблица 1. Средние ожидаемые доходы и риски стратегии ![]() .

.

|

Стратегия |

Средние ожидаемые доходы, |

Риски, |

|

|

790,59 |

380,08 |

|

|

761,65 |

48,76 |

|

|

383,96 |

10,74 |

Производя свертку в (1), получим выражение (9), для максимизации которого, согласно (4), рассчитаем весовые коэффициенты ![]() ,

, ![]() . Они оказываются равными

. Они оказываются равными ![]() ;

; ![]() . Воспользовавшись офисным приложением электронных таблиц Excel, найдем решение (9) при ограничениях (10): при

. Воспользовавшись офисным приложением электронных таблиц Excel, найдем решение (9) при ограничениях (10): при ![]() –

–![]() ; при

; при ![]() –

– ![]() ;

; ![]() –

– ![]() . Очевидно, что

. Очевидно, что ![]() является максимальным значением среднего дохода банка. Это означает, что банку рекомендуется придерживаться стратегии

является максимальным значением среднего дохода банка. Это означает, что банку рекомендуется придерживаться стратегии ![]() , то есть выдавать кредит предлагаемому предприятию на срок не более 2–х лет.

, то есть выдавать кредит предлагаемому предприятию на срок не более 2–х лет.

Рецензенты:

Уртенов М.Х., д.ф-м.н, профессор, заведующий кафедрой прикладной Математики ФГБОУ ВПО «Кубанский государственный университет», г. Краснодар.

Луценко Е.В., д.э.н., к.т.н., профессор кафедры компьютерных технологий и систем ФГБОУ ВПО «Кубанский государственный аграрный университет», г. Краснодар.

Бичурин Мирза Имамович, д.ф.-м.н., профессор, заведующий кафедрой ПТРА, Новгородский государственный университет, г. Великий Новгород.

Библиографическая ссылка

Бамадио Б..., Семенчин Е.А. ПРИНЯТИЕ РЕШЕНИЙ О ВЫДАЧЕ КРЕДИТА В УСЛОВИЯХ МНОГОКРИТЕРИАЛЬНОЙ ОПТИМИЗАЦИИ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/en/article/view?id=13151 (дата обращения: 24.04.2026).