В современных условиях хозяйствования качественно новой научной парадигмой развития современных промышленных организаций в условиях инновационной экономики выступает контроллинг, построенный на принципах системной интеграции традиционных контроллинговых структурных элементов и процессов в рамках принципиально новой системы с контуром обратной связи, обеспечивающей адекватное и своевременное реагирование на изменение условий экономической среды.

Немаловажным аспектом создания данной системы в промышленности является определение преимуществ, которые возникают у конкретного предприятия при практическом применении методологии и методики интегрированного контроллинга, что, в свою очередь, обуславливает необходимость в наличии критериев оценки результативности ее внедрения и функционирования. В связи с этим особую актуальность приобретают вопросы разработки методического подхода к созданию процедуры оценки результативности развития интегрированных контроллинговых систем в промышленных экономических комплексах, предусматривающего применение интегральных количественных и качественных оценочных критериев, рассчитанных на основе частных показателей результативности.

Прежде чем перейти к методической части проектирования, следует отметить тот факт, что оценка результатов процедуры формирования системы интегрированного контроллинга на предприятии – достаточно сложный процесс. В отечественной экономической литературе, посвященной теории и практике контроллинга и рассматривающей различные аспекты создания контроллинговых систем в России, за исключением методических подходов к оценке эффективности контроллинга Л. А. Малышевой [7], экспертно-балльной методики А. А. Бур и В. А. Ливинской [1], перечня показателей – критериев эффективности контроллинга (П. В. Лаптев, Е. Н. Павлова, Л. П. Королева, И. Ю. Красненко) [3; 4; 6; 8], целевой функции максимизации чистой прибыли отраслевой компании С. Б. Курдюмова [5], практически отсутствуют систематизированные методические разработки в данной области. Вопросы оценки эффективности деятельности системы контроллинга на предприятии носят, как правило, общий рекомендательный характер. Вследствие этого результаты построения системы контроллинга оцениваются преимущественно экспертным путем, связанным с достаточно высоким уровнем субъективности качественной оценки нововведения. Между тем для получения объективной информации наряду с экспертной оценкой должно быть представлено количественное выражение результатов процедуры формирования системы интегрированного контроллинга. Подобное количественное и качественное подведение итогов позволяет получить максимально возможное, полное представление о результатах создания данной системы на предприятии, сведя к минимуму искажение оценочной информации. Учитывая сказанное, в рамках данной работы изложим порядок и покажем схему проведения качественной и количественной оценки результатов процедуры формирования системы интегрированного контроллинга на предприятии, позволяющую систематизировать полученные данные и сделать выводы о практической значимости системы интегрированного контроллинга, обозначив ее достоинства и недостатки.

Построение схемы проведения оценки процедуры формирования системы интегрированного контроллинга начнем с определения способа количественной оценки результатов. Ввиду того, что основное внимание данной системы как совокупности интегрированных в едином процессе управления планирования, учета, контроля, анализа и регулирования сфокусировано на управлении целевыми параметрами управления центров ответственности, результаты функционирования системы интегрированного контроллинга непосредственно зависят от эффективности управления названными параметрами и проявляются, прежде всего, в достижении заданных значений последних. Поэтому методологически правильным будет применение такого способа количественной оценки, который позволит получить представление о конечном состоянии общесистемных параметров оцениваемой системы. Учитывая сказанное, для количественной оценки результатов указанной процедуры воспользуемся методом интегральной оценки эффективности управления. Предлагаемый способ оценки соответствует общетеоретическим требованиям, отражая классическое и современное понимание целей предприятия, с одной стороны, и сущности интегрированного контроллинга как системы, с другой. Применительно к оценке результатов процедуры формирования системы интегрированного контроллинга количественный критерий оценки будет иметь вид [1]:

КОкол = (0,4 * Пф / Пп + 0,2 * Rск.ф / Rск.п + 0,4 * РЦф / РЦп), (1)

где Пф, Пп – фактическое и плановое значение величины чистой прибыли, руб.;

Rск.ф, Rск.п – фактическое и плановое значение рентабельности собственного капитала предприятия, %;

РЦф, РЦп – фактическая и плановая рыночная цена акции, руб.

Максимально возможное значение количественного критерия равно единице, что свидетельствует о достижении целей предприятия посредством достижения заданных значений целевых параметров управления центров ответственности, и, следовательно, о наличии положительных результатов процедуры формирования системы интегрированного контроллинга. И, наоборот, низкие значения количественного критерия оценки по сравнению с исходным состоянием позволяют говорить об «нулевой» производительности данной системы и о рассмотрении вопроса о внесении корректировок в существующую процедуру формирования данной системы. Практическое применение вышеназванного способа позволит существенно снизить субъективность качественной оценки результатов данной процедуры.

Что касается качественной оценки, то при ее определении воспользуемся существующими рекомендациями, систематизируя и модифицируя их в соответствии с поставленными задачами исследования. Качественная оценка результатов процедуры формирования системы интегрированного контроллинга предусматривает выявление мнения определенной категории экспертов относительно итогов проектирования указанной системы путем проведения анкетирования, обобщение полученных данных и расчет показателя общей оценки. При этом важным моментом является выбор субъекта оценки, от которого непосредственно зависит адекватность, полнота и степень объективности последней. В связи с тем, что основными «потребителями услуг» данной системы выступают менеджеры различных уровней управления центров ответственности предприятия, то мнение данной категории работников будет определяющим в ходе проведения оценки.

Однако прежде чем перейти к опросу экспертов, будет логично установить необходимый объем выборки с точки зрения получения объективной оценочной информации и выявить уровень компетентности субъектов оценки. Как известно, при использовании выборочной совокупности ведущую роль играет определение оптимальной численности выборки – количества субъектов оценки, или экспертов. Это объясняется, прежде всего, тем, что повышение численности выборки влечет за собой увеличение объема оценочных работ. Но если выборка охватывает недостаточное количество экспертов, то полученные данные могут привести к искажению мнения субъектов оценки о результатах процедуры формирования системы интегрированного контроллинга. Вычисление необходимой численности выборки зависит от вида, метода и способа отбора единиц из генеральной совокупности. Применительно к поставленной задаче расчет объема выборки производится на основе индивидуального отбора методом бесповторной собственно-случайной выборки. Поскольку определяющим является мнение менеджеров различных уровней управления центров ответственности предприятия, объем генеральной совокупности, из которой будет осуществляться отбор, равен количеству единиц управленческого персонала предприятия. Кроме того, при проведении качественной оценки результатов могут быть использованы мнения как отдельных экспертов (руководитель предприятия) и представителей ряда профессий (финансисты, плановики, маркетологи), так и внешних консультантов, курирующих определенные сферы деятельности предприятия.

После того как определена оптимальная численность экспертов, следует выявить уровень компетентности последних в области исследуемой проблемы. Порядок установления уровня компетентности эксперта в области контроллинга представлен в табл. 1 [1].

Таблица 1

Оценка компетентности эксперта в области контроллинга

|

Вопросы |

Ваши ответы |

||||||||

|

Сколько лет Вы работаете в области обсуждаемых проблем? |

До 2-х лет |

3 года |

4 года |

5 лет |

6 лет |

7 лет |

8 лет |

9 лет |

10 лет и более |

|

0,27 |

0,32 |

0,37 |

0,42 |

0,48 |

0,54 |

0,6 |

0,66 |

0,74 |

|

|

Какую научно- организаторскую работу Вы проводили по обсуждаемым вопросам? |

Руководитель комплекса работ |

Руководитель одной работы |

Участник выполнения нескольких работ |

Участник выполнения одной работы |

|||||

|

0,7 |

0,6 |

0,49 |

0,39 |

||||||

|

Имеете ли Вы ученую степень в области обсуждаемых проблем? |

Доктор наук |

Кандидат наук |

Не имею |

||||||

|

0,65 |

0,52 |

0,0 |

|||||||

|

Какие печатные работы Вы имеете в области обсуждаемых проблем? |

Монография |

Статьи |

Отчеты |

Не имею |

|||||

|

0,65 |

0,56 |

0,47 |

0,0 |

||||||

|

Принимали ли Вы участие в международном сотрудничестве в области обсуждаемых проблем? |

Читал лекции за рубежом |

Делал доклады на международной конференции |

Участвовал в работе международной комиссии или был в служебной командировке |

Не участвовал |

|||||

|

0,72 |

0,66 |

0,6 |

0,0 |

||||||

|

Участвуете ли Вы в семинарах по обсуждаемым проблемам? |

Регулярно |

От случая к случаю |

Не участвовал |

||||||

|

0,28 |

0,16 |

0,0 |

|||||||

Критерии оценки уровня компетентности эксперта в области контроллинга приведены в табл. 2.

Таблица 2

Критерии оценки уровня компетентности эксперта

|

Сумма баллов |

0,66 – 1,68 |

1,69 – 2,71 |

2,72 – 3,74 |

|

Уровень компетентности |

Низкий |

Средний |

Высокий |

После того, как определен круг экспертов, формулируются вопросы, на которые они должны ответить. Вследствие того, что процедура формирования системы интегрированного контроллинга предполагает выполнение определенной последовательности действий – построения модулей, в рамках каждого из них обозначим вопросы, получение ответов на которые позволит сделать выводы о результатах формирования данной системы в разрезе конкретного модуля, дифференцированного по этапам работ. Подобное построение анкеты способствует установлению достоинств и выявлению недостатков в разрезе отдельных модулям процедуры проектирования указанной системы. Перечень вопросов для проведения опроса экспертов представлен в прил. 4. Оценка полученных ответов респондентов производится по шкале от 0 до 3 с градацией 1 балл. Оценка каждого эксперта по каждой группе вопросов, соответствующих определенному модулю процедуры формирования системы интегрированного контроллинга, рассчитывается как среднеарифметическое значение оценок по всем вопросам данной группы по формуле:

, (2)

, (2)

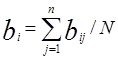

где ![]() – оценка j-тым экспертом по i-той группе вопросов;

– оценка j-тым экспертом по i-той группе вопросов; ![]() – балл, соответствующий ответу j-того эксперта на k-тый вопрос по i-той группе вопросов; К – количество вопросов.

– балл, соответствующий ответу j-того эксперта на k-тый вопрос по i-той группе вопросов; К – количество вопросов.

После проведения опроса и получения ответов респондентов составляется таблица, позволяющая качественно оценить результаты вышеназванной процедуры. Среднее значение оценки всех экспертов по каждой группе вопросов рассчитывается по формуле:

, (3)

, (3)

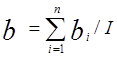

где ![]() – среднее значение оценки по i-той группе вопросов; N – количество субъектов оценки – экспертов.

– среднее значение оценки по i-той группе вопросов; N – количество субъектов оценки – экспертов.

Общая оценка результатов процедуры формирования системы интегрированного контроллинга рассчитывается по формуле:

, (4)

, (4)

где ![]() – общая оценка результатов процедуры формирования системы;

– общая оценка результатов процедуры формирования системы;

I – количество групп вопросов.

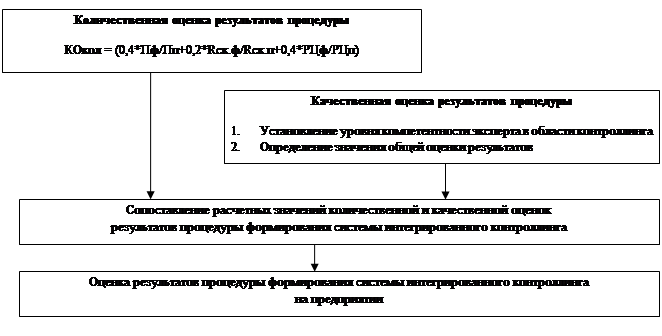

Если полученное расчетное значение показателя общей оценки находится в диапазоне от 2 до 3, то результаты процедуры считаются положительными. Если указанное значение находится в диапазоне от 1 до 2, то результаты признаются неудовлетворительными и требуют детального анализа объективных и субъективных причин низкой производительности работы системы интегрированного контроллинга на предприятии. Если же общая оценка составляет менее 1 балла, то результаты считаются отрицательными, а сама процедура формирования системы – неэффективной. Резюмируя сказанное, представим схему проведения оценки результатов процедуры формирования системы интегрированного контроллинга (рис. 1).

По итогам сопоставления расчетных значений количественной и качественной оценок получим объективную информацию о результатах процедуры формирования этой системы.

Рис. 1. Порядок проведения оценки результатов процедуры формирования системы интегрированного контроллинга

Резюмируя вышеизложенное, считаем, что предложенная комплексная методика оценки результативности развития интегрированных контроллинговых систем в промышленных экономических образованиях позволит объективно оценить эффективность внедрения и функционирования контроллинга в практической деятельности отечественных предприятий.

Рецензенты:

Миллер А. Е., доктор экономических наук, профессор, заведующий кафедрой «Экономика, налоги и налогообложение» ФГБОУ ВПО «ОмГУ им. Ф. М. Достоевского», г. Омск.

Реброва Н. П., доктор экономических наук, профессор, заведующий кафедрой «Экономика и финансы» Омского филиала ФГОБУ ВПО «Государственный университет Министерства финансов РФ», г. Омск.

Библиографическая ссылка

Калинина Н.М. МЕТОДИКА ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ РАЗВИТИЯ ИНТЕГРИРОВАННОГО КОНТРОЛЛИНГА В ПРОМЫШЛЕННЫХ ЭКОНОМИЧЕСКИХ СИСТЕМАХ // Современные проблемы науки и образования. – 2012. – № 6. ;URL: https://science-education.ru/ru/article/view?id=7653 (дата обращения: 19.04.2024).