В настоящее время, с развитием информационных технологий, байесовские методы нашли широкое применение в теории и практике эконометрических исследований и включены в учебные программы магистерской подготовки ведущих университетов в качестве дисциплин по выбору, основное назначение которых - дать представление о современных подходах байесовского оценивания и методах их реализации в статистических пакетах прикладных программ.

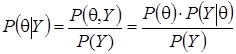

В байесовском подходе оптимальным образом используется информация из двух источников: априорная информация о моделируемом объекте (информация, полученная из предыдущих исследований или теоретических предположений) и статистическая информация, содержащаяся в результатах наблюдений. Обновленная информация (апостериорная вероятность) - результат применения формулы Байеса:

, (1)

, (1)

для непрерывных случайных переменных:  - совместная функция плотности распределения вероятностей для вектора случайных наблюдений

- совместная функция плотности распределения вероятностей для вектора случайных наблюдений  и случайного вектора параметров

и случайного вектора параметров  ,

, - плотность априорного распределения,

- плотность априорного распределения,  - функция распределения плотности вероятностей для наблюдений Y при определенном векторе (функция правдоподобия),

- функция распределения плотности вероятностей для наблюдений Y при определенном векторе (функция правдоподобия),

- полная вероятность, выполняющая роль нормирующего множителя и не зависящая от вектора параметров, поэтому формулу «обновления» (1) записывают в виде

, (2)

, (2)

где  - апостериорная функция плотности вероятности (ФПВ), включающая как априорную (через априорную плотность распределения вектора параметров), так и выборочную (через функцию правдоподобия) информацию, символ ~ знак пропорциональности. Полученную апостериорную ФПВ можно охарактеризовать мерами центральной тенденции (математическим ожиданием или модой), дисперсии и скошенности.

- апостериорная функция плотности вероятности (ФПВ), включающая как априорную (через априорную плотность распределения вектора параметров), так и выборочную (через функцию правдоподобия) информацию, символ ~ знак пропорциональности. Полученную апостериорную ФПВ можно охарактеризовать мерами центральной тенденции (математическим ожиданием или модой), дисперсии и скошенности.

Основное преимущество применения байесовского подхода в его унифицированности, вне зависимости от типа моделей, и включает следующие этапы: выбор стохастической модели, генерирующей наблюдения; формулировка априорных допущений относительно значений параметров; формирование выборки; информация об апостериорной ФПВ и её обобщающих характеристиках (меры центральной тенденции и дисперсии, апостериорные интервалы). Байесовские методы имеют точностные преимущества по сравнению с классическими в условиях малых выборок, что характерно для эконометрических данных.

Работа нацелена на апробацию алгоритмов байесовского метода оценивания в рамках аналитического и численного МСМС-подхода, с выполнением оценивания и диагностики предпосылок метода в программной среде R.

Результаты исследования и их обсуждение. Процедура байесовского оценивания применима к широкому спектру моделей, рассматриваемых в рамках дисциплин эконометрического блока: регрессионных моделей, моделей с дискретной зависимой переменной, моделей временных рядов, систем одновременных уравнений, моделей для панельных данных. Программы дисциплин байесовского подхода в эконометрике, как правило, включают байесовский анализ классической модели линейной регрессии и байесовский подход с применением метода Монте-Карло по схеме Марковской цепи.

Выбор априорного распределения, задающего начальное представление о поведении параметров модели, базируется на семействе сопряженных распределений, для которых априорное и апостериорное распределения принадлежат одному и тому же семейству распределений.

Для существования сопряженного семейства априорных распределений функция правдоподобия должна быть представлена в виде произведения достаточных статистик:

, (3)

, (3)

где  - неотрицательная функция, зависящая от Y только через

- неотрицательная функция, зависящая от Y только через  ,

,  - положительная функция от выборочных данных, не зависящая от параметров [1].

- положительная функция от выборочных данных, не зависящая от параметров [1].

Для формирования семейства распределений, сопряжённого с наблюдаемой генеральной совокупностью, в случае представления функции правдоподобия в виде произведения (3) достаточно одного перехода. При этом в качестве априорных распределений при решении практических задач применяют два вида функций [2]:

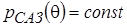

для параметров, принимающих как положительные, так и отрицательные значения на числовой оси, априорная функция плотности принимает постоянное значение

, (4)

, (4)

и поскольку в данном случае в функции (4) нет никакой информации о параметрах модели, в обозначении используется индекс САЗ - скудность априорных знаний;

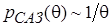

для параметров, принимающих только положительные значения на числовой оси

, (5)

, (5)

где случайный параметр. Таким образом, для построения семейства априорных распределений, сопряженных с наблюдаемой генеральной совокупностью, необходимо проверить возможность представления функции правдоподобия в виде произведения достаточных статистик и в зависимости от знаков параметров модели выбрать САЗ-апостериорное распределение:

. (6)

. (6)

В байесовских моделях эконометрики в качестве элементов вектора включают вектор параметров моделей, дисперсии возмущений, автоковариационные матрицы возмущений и оценок параметров. Оценим модель множественной линейной регрессии байесовским методом:

. (7)

. (7)

В (7) используются традиционные обозначения:  - вектор значений эндогенной переменной,

- вектор значений эндогенной переменной,  - число наблюдений,

- число наблюдений,  - матрица регрессоров,

- матрица регрессоров,  - вектор параметров модели,

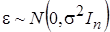

- вектор параметров модели,  - вектор возмущений, имеющий нормальное распределение

- вектор возмущений, имеющий нормальное распределение  , с числовыми характеристиками: математическое ожидание

, с числовыми характеристиками: математическое ожидание , автоковариационная матрица

, автоковариационная матрица  , где

, где  - единичная матрица,

- единичная матрица, - дисперсия случайного возмущения,

- дисперсия случайного возмущения,  - параметр точности (precision metrics).

- параметр точности (precision metrics).

Вектор эндогенных переменных модели также имеет нормальное распределение

,

,

с числовыми характеристиками: математическое ожидание , автоковариационная матрица , и плотностью распределения:

, автоковариационная матрица , и плотностью распределения:

. (8)

. (8)

Можно показать, что достаточной статистикой плотности распределения функции (8) является функция, которая зависит от произведений матрицы регрессоров и вектора значений эндогенной переменной модели множественной линейной регрессии (7):  ,

,  ,

,  . Это значительно упрощает процедуру оценивания неизвестных параметров модели

. Это значительно упрощает процедуру оценивания неизвестных параметров модели  и

и в рамках байесовского подхода, т.к. приводит к выполнению условия (3).

в рамках байесовского подхода, т.к. приводит к выполнению условия (3).

Для представления плотности (8) через оценки параметров модели и дисперсии возмущений, вектор отклонений  выражается через ошибки оценивания:

выражается через ошибки оценивания:

,

,

и аргумент функции  представляет собой функцию двух слагаемых:

представляет собой функцию двух слагаемых:

, (9)

, (9)

первое слагаемое включает ошибку оценки (прогноза) эндогенной переменной, второе - ошибку оценки вектора параметров. Выразим первое слагаемое через несмещенную оценку дисперсии возмущений

,

,

и подставим оба слагаемых в формулу плотности (8):

. (10)

. (10)

САЗ-апостериорное распределение (6) для параметров модели множественной регрессии, с учетом того что параметр точности  принимает положительные значения, правила (5) и формулы (10), принимает вид многомерного гамма-нормального распределения с параметром сдвига

принимает положительные значения, правила (5) и формулы (10), принимает вид многомерного гамма-нормального распределения с параметром сдвига  , матрицей точности и параметрами

, матрицей точности и параметрами  и :

и :

, (11)

, (11)

где  ,

,  ,

,

. (12)

. (12)

Для определения параметров байесовской регрессии аналитическим способом, необходимо вычислить параметры сопряженного с наблюдаемой генеральной совокупностью априорного распределения. Обычно для этой цели применяется метод моментов, использующий оценки числовых характеристик, полученные по выборочным данным в рамках ММП-оценивания.

В качестве примера рассмотрим оценку параметров модели линейной регрессии байесовским методом по данным таблицы 1.

Таблица 1

Выборочные данные [3]

|

№ |

Y |

X |

№ |

Y |

X |

|

1 |

6,7 |

2,8 |

8 |

10,8 |

4,8 |

|

2 |

6,9 |

2,8 |

9 |

10,6 |

4,9 |

|

3 |

7,2 |

3 |

10 |

10,7 |

5,2 |

|

4 |

7,3 |

2,9 |

11 |

11,1 |

5,4 |

|

5 |

8,4 |

3,4 |

12 |

11,8 |

5,5 |

|

6 |

8,8 |

3,9 |

13 |

12,1 |

6,2 |

|

7 |

8,5 |

4 |

14 |

12,4 |

7 |

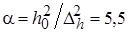

Оценим частное распределение параметра точности h в нормальной части распределения (12). Он имеет гамма-распределение с параметрами и . Используя значения числовых характеристик и метод моментов, получим:

, (13)

, (13)

,

,  . (14)

. (14)

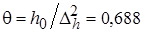

Оценим частное распределение параметра , имеющего обобщённое ( )-мерное распределение Стьюдента с

)-мерное распределение Стьюдента с  числом степеней свободы, параметром сдвига

числом степеней свободы, параметром сдвига  и матрицей точности

и матрицей точности  . Числовые характеристики параметра определяются по формулам:

. Числовые характеристики параметра определяются по формулам:

,

,

, (15)

, (15)

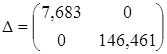

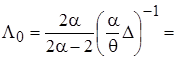

где диагональные элементы матрицы точности  представляют собой априорные (заданные) значения дисперсий элементов вектора параметров . Далее вычисляются точечные оценки параметров апостериорного распределения (12) и параметры частного апостериорного гамма-распределения параметра точности:

представляют собой априорные (заданные) значения дисперсий элементов вектора параметров . Далее вычисляются точечные оценки параметров апостериорного распределения (12) и параметры частного апостериорного гамма-распределения параметра точности:

,

,

где

,

,

,

,

.

.

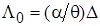

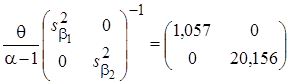

Интервальные оценки вычисляются через элементы матрицы точности:

,

,

,

,

, (16)

, (16)

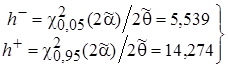

по формулам:

, (17)

, (17)

, (18)

, (18)

. (19)

. (19)

При практической реализации алгоритма байесовского оценивания, в пакетах прикладных программ, выполняется многократное генерирование случайных величин с заданным распределением. Эффективными средствами генерации таких выборок являются итерационные методы Монте-Карло, использующие цепи Маркова MCMC (Monte Carlo Markov chain) [4]. Для генерации выборки, как правило, используются методы Гиббса (Gibbs sampler) и Метрополиса-Гастингса (Metropolis-Hastings sampler). В генераторе Гиббса вначале инициализируется начальный вектор параметров, например для рассматриваемой регрессионной модели с двумя параметрами  ,

,  . Затем генерируются последовательности случайных величин из условных апостериорных распределений [5; 6]:

. Затем генерируются последовательности случайных величин из условных апостериорных распределений [5; 6]:

,

,  ,

,

где  - номер итерации. В итерационном алгоритме Метрополиса-Гастингса используются два распределения: априорное (

- номер итерации. В итерационном алгоритме Метрополиса-Гастингса используются два распределения: априорное ( ) - вероятности перехода в цепи Маркова и целевое апостериорное

) - вероятности перехода в цепи Маркова и целевое апостериорное  , учитывающее априорное и функцию правдоподобия. Для начального вектора параметров

, учитывающее априорное и функцию правдоподобия. Для начального вектора параметров  вычисляются исходные значения цепи

вычисляются исходные значения цепи  . Далее с учетом распределения текущий вектор преобразуется в

. Далее с учетом распределения текущий вектор преобразуется в  и вычисляется отношение апостериорных плотностей

и вычисляется отношение апостериорных плотностей  , определяющее параметры следующего звена цепи

, определяющее параметры следующего звена цепи  - (итерация принимается), либо остаются значения цепи предыдущего шага. Результат итерационного процесса - точечная аппроксимация распределения [4]. Число итераций назначается достаточно большим,

- (итерация принимается), либо остаются значения цепи предыдущего шага. Результат итерационного процесса - точечная аппроксимация распределения [4]. Число итераций назначается достаточно большим,  , для того чтобы марковская цепь успела сойтись к своему стационарному распределению.

, для того чтобы марковская цепь успела сойтись к своему стационарному распределению.

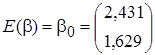

Точечную и интервальную оценку параметров регрессионной модели байесовским методом в программной среде R можно выполнить при помощи функции MCMCregress пакета MCMCpack

MCMCregress(formula, data, b0=b0,B0=B0)

с основными параметрами: formula – спецификация регрессионной модели; data - данные в форме data.frame; b0 - априорное среднее значение вектора параметров; B0 - априорное значение автоковариационной матрицы оценок параметров. В таблице 2 приведен фрагмент протокола результатов оценивания регрессионной модели байесовским методом по данным таблицы 1.

Таблица 2

Результаты оценивания

|

Результаты MCMC-оценивания |

Результаты МНК-оценивания |

|

1. Empirical mean and standard deviation for each variable, plus standard error of the mean: Mean SD Naive SE Time-series SE (Int) 2.797 0.366 0.004 0.0037 X 1.526 0.081 0.001 0.0008 sigma2 0.252 0.118 0.001 0.0013

2. Quantiles for each variable: 2.5% 25% 50% 75% 97.5% (Int) 2.069 2.560 2.807 3.040 3.500 X 1.371 1.472 1.524 1.578 1.688 sigma2 0.112 0.172 0.224 0.299 0.561 |

Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 2.43118 0.36076 6.739 3.20e-05 X 1.62947 0.08263 19.720 6.22e-10 Residual standard error: 0.3387 on 11 degrees of freedom Multiple R-squared: 0.9725, Adjusted R-squared: 0.97 F-statistic: 388.9 on 1 and 11 DF, p-value: 6.217e-10

confint(fm, level=0.90) 5 % 95 % (Intercept) 1.783295 3.079061 X 1.481071 1.777860 |

Важным этапом оценивания в рамках МСМС, для получения корректных оценок математических ожиданий на основе сгенерированных инвариантных распределений, является проверка выполнения двух ограничений: эргодичности и сходимости Марковской цепи. Для выполнения тестирования данных предпосылок в программной среде R имеется целый арсенал тестов в пакете coda: geweke.diag ( ) (Geweke), gelman.diag( ) (Gelman and Rubin), heidel.diag( ) (Heidelberger and Welch), raftery.diag( ) (Raftery and Lewis). Ниже приводится протокол результатов диагностики при помощи теста raftery.diag():

raftery.diag(m)

Quantile (q) = 0.025

Accuracy (r) = +/- 0.005

Probability (s) = 0.95

Burn-in Total Lower bound Dependence

(M) (N) (Nmin) factor (I)

(Intercept) 3 4095 3746 1.090

X 2 3771 3746 1.010

sigma2 2 3741 3746 0.999

В последнем столбце протокола - оценка «коэффициента зависимости» степени, до которой автокорреляция увеличивает требуемый размер выборки (bound Dependence factor (I)). Значения  указывают на сильную автокорреляцию, которая может быть связана с плохим выбором начального значения или высокими апостериорными корреляциями. В рассматриваемом примере этот показатель меньше 5 для всех параметров модели, следовательно, проблем со сходимостью нет.

указывают на сильную автокорреляцию, которая может быть связана с плохим выбором начального значения или высокими апостериорными корреляциями. В рассматриваемом примере этот показатель меньше 5 для всех параметров модели, следовательно, проблем со сходимостью нет.

Заключение. Результат оценивания модели множественной регрессии (7), по данным таблицы 1, в рамках аналитического байесовского подхода, алгоритм которого включает: проверку условия существования сопряженного семейства априорных распределений; определение общего вида семейства априорных распределений, сопряженных с функцией правдоподобия, и подбор значений их параметров; трансформацию значений параметров при переходе от априорного сопряженного распределения к апостериорному - показывает значительное повышение точности интервального оценивания по сравнению с классическим ММП-оцениванием и оценками в рамках метода MCMC.

Данный факт особенно важен для повышения мотивации бакалавров экономических направлений вузов к изучению байесовского подхода в статистике и эконометрике и к его использованию при изучении специальных дисциплин, ориентированных на будущую профессию. Задача преподавателей - разработать методику обучения байесовского подхода в эконометрике с использованием современных эконометрических пакетов в форме специально адаптированных программных продуктов. В данной статье для реализации байесовского подхода в эконометрике предлагается использовать программную среду R, которая пользуется широкой поддержкой научного сообщества, сообщества разработчиков и пользователей и применяется при решении базовых задач высшей математики студентами общеэкономических специальностей Финансового университета. R позволяет создавать программы с высокой степенью интерактивности обучаемого, что очень важно для процесса обучения [7].

Библиографическая ссылка

Бабешко Л.О. БАЙЕСОВСКИЙ ПОДХОД В ЭКОНОМЕТРИКЕ И ЕГО РЕАЛИЗАЦИЯ В ПРОГРАММНОЙ СРЕДЕ R // Современные проблемы науки и образования. – 2019. – № 3. ;URL: https://science-education.ru/ru/article/view?id=28938 (дата обращения: 25.04.2024).