Как известно, обновление основных фондов (ОФ) распределено во времени. Происходит оно в виде двух функциональных форм капитала – денежной и производственной и реализуется хозяйствующими субъектами в ходе управления финансовой, основной и инвестиционной деятельностью. Данные Росстата свидетельствуют об угрожающе большом уровне физического износа ОФ внутреннего водного транспорта (ВВТ). В составе ОФ предприятий ВВТ преобладают производственные фонды и доля транспортных средств в их структуре превышает 60%. Напомним, с 1995 по 2010 годы физический износ ОФ вырос с 42,4% до 66,0%, и к началу 2014 г. он снизился до 53,6%. При столь малоудовлетворительном его уровне по-прежнему остаётся большой вероятность возникновения нежелательных последствий (опасности и возникновение ущерба) в процессе предоставления транспортных услуг.

Полагаем, обусловлено это в первую очередь тем, что нарушен кругооборот денежных средств по всем видам хозяйственной деятельности: инвестиционной, основной и финансовой. Движение денежных средств в инвестиционной фазе кругооборота показывает, как новые инвестиции в виде собственных и заёмных средств, добавляясь к общей сумме ранее инвестированных средств, поступают в основную сферу деятельности. В ходе основной деятельности, а это предоставление транспортных услуг, в результате взаимодействия таких категорий, как выручка, себестоимость (в том числе амортизационные отчисления, проценты за кредит), налоги формируется чистая прибыль предприятия ВВТ. В финансовой фазе производится распределение этой прибыли на текущее потребление, включая дивиденды, и накопление.

Целью настоящей работы является оценка способности предприятий ВВТ генерировать денежные средства для обновления ОФ. При этом в качестве предмета исследования выступили чистые денежные потоки, которые принимают как положительные значения, так и отрицательные. Объектом исследования стали 11 предприятий ВВТ, функционирующих в разных регионах России в форме открытого акционерного общества (ОАО). В их числе оказались: ОАО «Судоходная компания «Волжское пароходство», ОАО «Донречфлот», ОАО «Кубанское речное пароходство», ОАО «Северо-Западное пароходство», ОАО «Объ-Иртышское речное пароходство», ОАО «Западно-Сибирское речное пароходство», ОАО «Судоходная компания «Енисейское речное пароходство», ОАО «Восточно-Сибирское речное пароходство», ОАО «Судоходная компания «Камское речное пароходство», ОАО «Речное пароходство «Нефтегаза», ОАО «Северное речное пароходство». Для каждого из них период наблюдения составил шесть лет, а именно, 2009 – 2014 годы.

В качестве инструмента достижения поставленной цели автор выбрал математическую модель в форме логистической регрессии. Она представлена ниже в виде формулы (1):

![]() , (1)

, (1)

Напомним, логистическая регрессия [5] позволяет прогнозировать вероятность наступления некоторого бинарного события y. Поскольку технически достаточно сложно смоделировать бинарную функцию от непрерывных аргументов х, то задачу регрессии формулируют иначе. Вместо предсказания бинарной переменной предсказывают непрерывную переменную со значениями на отрезке [0,1]. Если при этом переменная принимает значение большее либо равное 0,5, то полагают, что она равна 1, в противном случае − 0. Итак, в логит модели значения y вне зависимости от коэффициентов регрессии и значений х всегда будут принадлежать отрезку [0,1].

За ряд этапов автор осуществил оценку способности предприятий ВВТ генерировать денежные средства для обновления ОФ. Далее коротко представим содержание каждого этапа.

На первом этапе осуществлен отбор факторов (Х1 − Х12), влияющих на чистый денежный поток. Все они представлены в таблице 1 и определяют три стадии кругооборота ОФ, которые более подробно рассмотрены в работе [1,2].

Таблица 1

Факторы оценки денежных потоков предприятий ВВТ

|

Результирующий показатель |

|||||

|

Y− чистый денежный поток (стр. 4400) |

|||||

|

Факторы, влияющие на результирующий показатель |

|||||

|

№ |

Показатель |

Строка бухгалтерского баланса |

№ |

Показатель |

Строка бухгалтерского баланса |

|

Х1 |

Выручка |

стр. 2110 |

Х7 |

Запасы |

стр. 1210 |

|

Х2 |

Амортизационные отчисления |

стр. 5640 |

Х8 |

Внеоборотные активы |

стр. 1100 |

|

Х3 |

Чистая прибыль |

стр. 2400 |

Х9 |

Кредиторская задолженность |

стр. 1230 |

|

Х4 |

Денежные средства |

стр. 1250 |

Х10 |

Краткосрочные кредиты и займы |

стр. 1510 |

|

Х5 |

Краткосрочные финансовые вложения |

стр. 1240 |

Х11 |

Долгосрочные обязательства |

стр. 1400 |

|

Х6 |

Дебиторская задолженность |

стр. 1230 |

Х12 |

Чистые активы |

стр. 3600 |

Источник: составлено автором

Первая стадия кругооборота Д – Т(ОФ) определяет условия финансирования расходов на приобретение (создание) ОФ для достижения целей инвесторов. Источниками генерирования элементов ОФ служат собственные средства и заёмные. Их объём в денежном выражении учитывается на балансе предприятия как пассивы, сформированные менеджментом предприятия. На забалансовом счёте предприятия ВВТ ведут учёт формирования и расходования амортизационного фонда для возмещения износа (восстановления, обновления) ОФ и приобретения новых.

Вторая стадия кругооборота …П… реализуется в ходе основной деятельности для получения в будущем притока денежных средств на формирование валовой прибыли от продаж услуг ВВТ. Обычно ОФ количественно измеряются в материальной форме и оцениваются в денежной. Имущественные средства, находящиеся в эксплуатации, на реконструкции, модернизации или в запасе, учтены на балансе предприятия ВВТ по остаточной стоимости как постоянные (долгосрочные) активы. Амортизационные отчисления, начисляемые в течение срока полезного использования ОФ и относимые к условно-постоянной части расходов в составе полной себестоимости реализованных услуг ВВТ, уменьшают налогооблагаемую прибыль.

Третья стадия кругооборота Д’ – Т’(ОФ) предстаёт как инвестиционная деятельность предприятия ВВТ по приобретению и использованию ОФ. Она сочетает затраты ресурса и увеличение богатства при распределении (арендная плата и другие доходы), приращении стоимости капитала. Доходные вложения денежных средств в физический капитал отражаются на балансе предприятия ВВТ по закупочным ценам с учётом амортизации как постоянные (основные) активы. Заметим, в экономической литературе обычно эта стадия именуется как базовая при возмещении ОФ (в натуральной и стоимостной форме) и обеспечении их расширенного воспроизводства.

Между тем, в современной экономической литературе названный выше этап обычно предстаёт в форме содержательного анализа независимых факторов. Он, как правило, осуществляется одним из известных методов оценки денежного потока: коэффициентным, прямым, косвенным. Достоинства и недостатки каждого из них представлены в таблице 2. В его ходе обычно решается вопрос о целесообразности включения в модель тех или иных из них, и в результате применения разных методов может быть сформирован ряд альтернативных наборов факторов. На последующих этапах состав факторов уточняется, как правило, на основе статистического анализа.

Таблица 2

Основные методы оценки чистого денежного потока

|

Методы |

Достоинства |

Недостатки |

|

Коэффициентный |

Даёт представление о возможности генерировать необходимую величину денежных средств для поддержания платежеспособности. |

Велика вероятность ошибок в расчётах. |

|

Прямой |

Возможна модификация под потоки различных платежных средств. |

Не раскрывает взаимосвязи между отчётом о прибылях и убытках и движением денежных средств. Не показывает задолженность. |

|

Косвенный |

Акцент на управление капиталом. Рассчитывается через изменение статей баланса. |

Исключены из расчёта платежи в виде взаимозачета и бартера. Необходимость сбора большого количества информации |

Источник: составлено автором

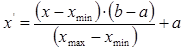

На втором этапе исследования автором были приняты во внимание сначала независимые факторы, сведения о которых за период с 2009 по 2014 гг. нашли отражение в бухгалтерском балансе каждого из 11 предприятий ВВТ. Факторы Х1 − Х12 необходимо было масштабировать так, чтобы диапазон имеющихся значений попал в интервал допустимых значений от нуля до единицы. Как известно, такого рода преобразование задается формулой (2) [3]:

, (2)

, (2)

где ![]() ‒ интервал допустимых значений;

‒ интервал допустимых значений; ![]() ‒ интервал имеющихся значений независимого показателя;

‒ интервал имеющихся значений независимого показателя; ![]() ,

, ![]() ‒ нормированное значение независимого показателя.

‒ нормированное значение независимого показателя.

Что касается зависимого фактора Y, то на втором этапе он был представлен в виде шкалы бинарного вида. Сложившийся у 11 предприятий ВВТ разброс данных чистого денежного потока варьировался от +365,13 до − 550,40 млн. руб., что характеризуется как значительный. С целью нивелировать разброс исходных величин в качестве минимального значения было взято второе по модулю отрицательное число. В результате точкой отсчета стала величина в 15 млн. руб., то есть средняя между максимальной и второй минимальной величиной чистого денежного потока. Таким образом, зависимая переменная Y принимает значение, равное нулю, при величине чистого денежного потока меньше 15 млн. руб. и значение, равное единице, при превышающей его величине. Распределение нулей и единиц в общей выборке исследуемых предприятий ВВТ сложилось следующим образом: 79% имели ноль в качестве бинарного выхода, 21% − единицу.

Как известно, в исследовании автор опирался на сведения из бухгалтерского баланса 11 предприятий ВВТ различных регионов России и период исследования для каждого из них составил шесть лет, то всего получилось 66 точек наблюдения. А поскольку такая структура исходных данных представляет собой панель, то на третьем этапе необходимо было проверить их на однородность и доказать, что в дальнейших расчетах можно пренебречь структурой таковых.

Сначала на третьем этапе использован тест Хаусмана для определения целесообразности выбора между моделями со случайными (RE model) и фиксированными (FE model) эффектами. В соответствии с ним, если отвергается нулевая гипотеза о том, что индивидуальные эффекты и зависимые переменные не связаны, то выбор делается в пользу модели с фиксированными эффектами. В противном случае будет верна модель со случайными эффектами, оценки которой являются состоятельными и эффективными [4].

Затем на третьем этапе была построена модель с фиксированными эффектами и модель со случайными эффектами, где статистическому оцениванию подлежали факторы Х1 − Х12. Проверка обеих моделей на значимость осуществлена при помощи теста Хаусмана в пакете EViews. Она показала, что случайные эффекты имеют дисперсию, равную нулю. Значит, уместно предположить об отсутствии различий в моделях, и на следующем этапе применить модель с фиксированными эффектами.

Между тем, использовать модель с фиксированными эффектами в логит регрессии не представляется возможным, поэтому на четвёртом этапе реализован тест Вальда. Здесь в качестве нулевой гипотезы формулируется отсутствие в исходных данных панельной структуры и возможность использования объединенной модели (pooled model). Результаты тестирования указали на то, что структурой панельных данных можно пренебречь, а значит, в дальнейших расчетах взамен модели с фиксированными эффектами правомерно использовать объединённую модель.

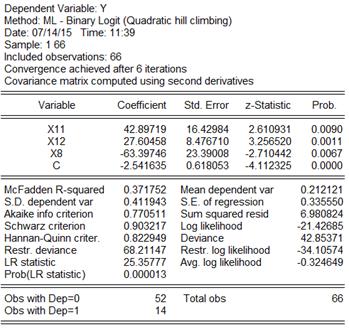

На четвертом этапе осуществлена процедура пошагового отбора наименее значимых факторов из числа тех, что были представлены в таблице 1. В итоге автор получил следующую модель бинарных откликов, то есть искомую нами логит модель (рисунок 1):

![]() , (3)

, (3)

![]() , (4)

, (4)

где ![]() − внеоборотные активы, руб.;

− внеоборотные активы, руб.; ![]() − долгосрочные обязательства, руб.;

− долгосрочные обязательства, руб.; ![]() − чистые активы, руб.

− чистые активы, руб.

Источник: рассчитано автором

Рис.1. Логистическая модель оценки денежного потока, генерируемого предприятиями ВВТ

Полученное уравнение логистической регрессии позволяет предсказать вероятность наличия у предприятия ВВТ чистого денежного потока больше или меньше величины, заданной в качестве точки отчета, то есть тех самых 15 млн. руб., о которых говорилось ранее в настоящей работе. Адекватность полученной модели оценена по значениям уровня значимости ![]() и критерия

и критерия ![]() . Чем меньше значения статистик, тем модель адекватнее, причем

. Чем меньше значения статистик, тем модель адекватнее, причем ![]() должно быть меньше 0,05. Согласно рисунку 1 расчётные параметры модели являются статистически значимыми, вероятность ошибки меньше 0,05. Проверка модели на возможность предсказания показала, что в 92 % случаев правильно предсказан ноль, и в 50 % случаев – единица. В целом процент верных оценок по полученной модели составил 83,33, а значит, полученная модель может быть использована для прогнозирования величины чистого денежного потока.

должно быть меньше 0,05. Согласно рисунку 1 расчётные параметры модели являются статистически значимыми, вероятность ошибки меньше 0,05. Проверка модели на возможность предсказания показала, что в 92 % случаев правильно предсказан ноль, и в 50 % случаев – единица. В целом процент верных оценок по полученной модели составил 83,33, а значит, полученная модель может быть использована для прогнозирования величины чистого денежного потока.

Таблица 3

Оценка способности предприятий ВВТ генерировать денежные средства для обновления ОФ

|

№ п/п |

Объект исследования |

Прогноз вероятности возникновения денежного потока больше заданного |

||

|

2015 |

2016 |

2017 |

||

|

1. |

ОАО «Судоходная компания «Волжское пароходство», (г. Нижний Новгород) |

0,635 |

0,000 |

0,000 |

|

2. |

ОАО «Донречфлот», (г. Ростов-на-Дону) |

0,000 |

0,000 |

0,000 |

|

3. |

ОАО «Кубанское речное пароходство», (г. Краснодар) |

0,024 |

0,004 |

0,709 |

|

4. |

ОАО «Северо-Западное пароходство», (г. Санкт-Петербург) |

0,000 |

0,000 |

0,000 |

|

5. |

ОАО «Объ-Иртышское речное пароходство», (г. Ханты-Мансийск) |

0,625 |

0,627 |

0,581 |

|

6. |

ОАО «Западно-Сибирское речное пароходство», (г. Новосибирск) |

0,092 |

0,096 |

0,103 |

|

7. |

ОАО Судоходная компания «Енисейское речное пароходство», (г. Красноярск) |

0,121 |

0,112 |

0,102 |

|

8. |

ОАО «Восточно-Сибирское речное пароходство», (г. Иркутск) |

0,116 |

0,116 |

0,115 |

|

9. |

ОАО «Судоходная компания «Камское речное пароходство», (г. Пермь) |

0,034 |

0,033 |

0,033 |

|

10. |

ОАО «Речное пароходство Нефтегаза», (с. Яр) |

0,070 |

0,072 |

0,075 |

|

11. |

ОАО «Северное речное пароходство», (г. Архангельск) |

0,096 |

0,000 |

0,312 |

Источник: рассчитано автором

На пятом этапе осуществлена оценка способности 11 исследуемых предприятий ВВТ генерировать денежные средства для обновления ОФ в среднесрочной перспективе, то есть в 2015-2017 годы. При этом с использованием полиноминальной линии тренда для каждого фактора из числа представленных в формуле 4, получен прогноз их значений на трёхлетний период. Также осуществлена последовательность действий в отношении каждого фактора, предусмотренная формулой 2 (см. второй этап). В итоге на основе формул 3 и 4 проведены расчеты, результаты представлены в таблице 3.

Исследование показало, что из одиннадцати предприятий ВВТ стабильно не способны генерировать денежный поток больше заданного восемь (73%) хозяйствующих субъектов. Из трех оставшихся предприятий лишь ОАО «Объ-Иртышское речное пароходство» весь оцениваемый период весьма вероятно будет иметь денежный поток больше 15 млн. руб., тогда как ОАО «Судоходная компания «Волжское пароходство»» и ОАО «Кубанское речное пароходство», но лишь единожды, в 2015 г. и 2017 г. соответственно. Можно предположить, что среди исследуемых предприятий ВВТ процесс обновления ОФ преимущественно будет состоять в простом воспроизводстве. Иначе говоря, как и ранее будут осуществляться проекты, связанные с ремонтом и заменой имеющихся ОФ, например, путем модернизации, нового строительства и конверсии. Сложившаяся ситуация обусловлена прежде всего слабой адаптивностью предприятий ВВТ к условиям межотраслевой конкуренции.

Рецензенты:

Разумовская М.И., д.э.н., профессор, проректор по научной работе Хабаровской государственной академии экономики и права, г. Хабаровск;

Леонов С.Н., д.э.н., профессор, главный научный сотрудник Института экономических исследований Дальневосточного отделения РАН, г. Хабаровск.

Библиографическая ссылка

Евстратова А.А. ОЦЕНКА СПОСОБНОСТИ ПРЕДПРИЯТИЙ ВНУТРЕННЕГО ВОДНОГО ТРАНСПОРТА ГЕНЕРИРОВАТЬ ДЕНЕЖНЫЕ СРЕДСТВА ДЛЯ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ // Современные проблемы науки и образования. – 2015. – № 2-1. ;URL: https://science-education.ru/ru/article/view?id=21122 (дата обращения: 20.04.2024).