Развитие сельского хозяйства и обеспечение продовольственной безопасности страны невозможно без финансовой поддержки. Особая роль в данном контексте принадлежит финансово-кредитной инфраструктуре сельского хозяйства, важным элементом которой является страхование, обеспечивающее условия стабилизации экономического положения сельскохозяйственных производителей. Рассмотрение сельскохозяйственного страхования с позиции эволюционного подхода позволяет представить данный элемент финансовый – кредитной инфраструктуры сельского хозяйства, в непрерывном процессе развития, выявить проблемы и показать возможные пути их решения в соответствии с современными требованиями.

Сельскохозяйственное страхование является высоко рисковым видом страхования, поскольку напрямую зависит от природно-климатических условий. Ежегодно сельское хозяйство терпит убытки в результате стихийных бедствий; особый вред приносят регулярно повторяющиеся засухи, ущерб бывает огромен и может поставить хозяйства на грань банкротства, поэтому так важно повышать роль страхования в сельском хозяйстве.

Временной подход важен для системного исследования инфраструктуры, который показывает, что эволюция необратима во времени и протекает с разной скоростью в рамках различных видов и элементов инфраструктуры [5, С.14]. Сельскохозяйственному страхованию характерна фрагментарность и неравномерность в своем развитии.

С 1969 по 1990 г. страхование имущества против стихийных бедствий было обязательным; страховые выплаты субсидировались за счет средств федерального бюджета (примерно на 57 %). Около 90 % требований о выплате страхового возмещения, оплаченных в рамках этой программы, были связаны с потерями урожая сельскохозяйственных культур. Полная компенсация, выплачиваемая в случае недобора урожая, рассчитываемый на основе средних показателей за предшествующие пять лет [8, С.33].

В сферу сельскохозяйственного страхования были вовлечены практически все сельскохозяйственные товаропроизводители, что способствовало обеспечению страховым организациям возможности аккумулирования значительных финансовых ресурсов, большая часть которых направлялась на покрытие потерь, вызванных стихийными бедствиями, неблагоприятными погодными условиями и другими страховыми случаями. В 1990 г. сельскохозяйственному страхованию характерна добровольность; произошло прекращение выплат субсидий из бюджета, увеличение страховых взносов (на 40–80 %) для страховых компаний. За данный период наблюдался отказ от оформления договоров страхования сельскохозяйственными товаропроизводителями [6, С.102]. Отказ от государственной монополии на проведение страховой деятельности (начиная с 1991 г.) позволяет говорить о трансформации сферы сельскохозяйственного страхования.

В 1993 г. Министерство сельского хозяйства РФ, Министерство финансов РФ и компания Росгосстрах разработали условия страхования посевов сельскохозяйственных культур с компенсацией половины страхового платежа из средств федерального бюджета. В 1993 г. сельскохозяйственное страхование вновь стало осуществляться с государственной поддержкой. Субсидия за счет средств бюджета должна была составлять до 50 %. Однако выделенные из федерального бюджета средства для уплаты страховых взносов были недостаточными для того, чтобы обеспечить субсидии, достигающие предусмотренного уровня 50 % [7, С.123]. В 1997 году был принят Федеральный закон № 100 «О государственном регулировании агропромышленного производства», содержащий базовые принципы государственной поддержки страхования в сфере агропромышленного производства. Основной принцип заключался в государственной поддержке страхования сельскохозяйственных рисков, который означал, что при страховании урожая сельскохозяйственных культур 50 % страховых платежей уплачивали сельскохозяйственные товаропроизводители, а 50 % страховых взносов перечислялись страховым компаниям из федерального бюджета. Однако условия государственного софинансирования страховых платежей на тот момент оказались нестабильными для сельскохозяйственных товаропроизводителей (менялись сроки внесения страховых платежей, доля страховых взносов, компенсируемая из федерального бюджета, отличалась нестабильностью). Это негативным образом сказывалось на развитии сельскохозяйственного страхования [3, С.188].

Начиная с 1999 г. компенсация по страховым взносам была зафиксирована на уровне 25 %. На практике действительный уровень субсидий был гораздо ниже. В результате только 5–11 % всех производителей сельскохозяйственной продукции в 1993–1998 гг. страховали урожай сельскохозяйственных культур. Ситуация несколько изменилась после того, как Правительство России приняло Постановление № 1399 «О государственном регулировании страхования в сфере агропромышленного производства» (27 ноября 1998 г.). Это Постановление снова вводило 50 %-ые субсидии за счет федерального бюджета. В 2000 г. в виде бюджетных субсидий по договорам сельскохозяйственного страхования было выделено 80 млн руб.

В бюджете 2001 г. соответствующая сумма была увеличена до 230 млн руб. (в 2,9 раза). Около 10 % от общего объема продукции растениеводства страховалось по договорам страхования урожая сельскохозяйственных культур. Договоры страхования урожая сельскохозяйственных культур были оформлены 16 страховыми компаниями в 23 регионах [6, С.103]. Росгосстрах, ранее известный как Госстрах, и его отделения предоставляли такого рода страховые услуги лишь в незначительном масштабе. На тот момент Росгосстрах являлся единственной страховой компанией в России со 100 %-ым государственным капиталом. В 2001 г. Министерство финансов приняло решение о приватизации Росгосстраха [7, С.124].

Для осуществления государственной политики было создано Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства (Агентство). Агентство регулировало страховые взносы, которые взимались страховыми компаниями, и получало от каждой компании часть ее избыточного операционного дохода за каждый год (собранные страховые взносы за вычетом страховых выплат); эти деньги направлялись в резервный фонд на покрытие непредвиденных убытков (эксцедента убытков). Кроме того, 5 % страховых взносов от страхования урожая сельскохозяйственных культур направлялись в федеральный резервный фонд сельскохозяйственного страхования для покрытия убытков от стихийных бедствий. Было предусмотрено обязательное перестрахование. Для товаропроизводителей оформление страхования урожая сельскохозяйственных культур стало добровольным, и оно на 50 % субсидировалось за счет средств федерального бюджета. Страхование покрывало 70 % страховой стоимости. Эта стоимость рассчитывалась ежегодно, исходя из размеров посевных площадей и урожайности за предыдущие пять лет [6, С.103].

Таким образом, страховые компании диверсифицировали свою деятельность путем оформления многочисленных договоров в различных регионах и даже оформления договоров страхования различных типов. Перестрахование или создание резервного фонда представляло собой другие возможные способы борьбы с потенциальными проблемами ликвидности в результате какого-либо страхового случая, однако эти механизмы являлись дорогостоящими и необходимы тем меньше, чем выше диверсифицированность портфеля каждой страховой компании. Постановление 758 заменило приказ Министерства сельского хозяйства РФ № 298 от 26.05.2004 «Об утверждении порядка предоставления субсидий из федерального бюджета на компенсацию части затрат на страхование урожая сельскохозяйственных культур по договорам страхования», которым определялись мероприятия для кардинальной перестройки действовавшей до этого года системы страхования урожая с государственными субсидиями. Был изменен порядок субсидирования, уменьшилось количество страховых рисков, число страхуемых культур.

На рынке агрострахования в России работают два основных объединения агростраховщиков. Это некоммерческая организация «Национальный союз агростраховщиков» (далее – НСА) и Ассоциация агропромышленных страховщиков «Агропромстрах». Объединения страховщиков созданы на добровольной основе для координации их деятельности, защиты интересов своих членов и осуществления совместных программ.

Ассоциация Агропромышленных страховщиков «Агропромстрах» была создана в 1995 году по инициативе Минсельхоза РФ и является первой профессиональной организацией, объединяющей агростраховщиков. Создание и деятельность Ассоциации «Агропромстрах» целиком и полностью связаны с формированием и развитием системы страхования рисков в сельскохозяйственном производстве в рыночных условиях, начавшимися в 1992–1993 гг., когда обязательное страхование имущества сельхозпредприятий было отменено, а потребность сельскохозяйственных товаропроизводителей в страховой защите возрастала.

В ассоциацию «Агропромстрах», помимо специализированных компаний, вошли и почти все остальные страховщики, работавшие в этом сегменте. Задачей объединения стало обеспечение баланса интересов страховщиков и агропроизводителей, выстраивание системы сельскохозяйственного страхования под интересы селян, с тем, чтобы страхование было направлено прежде всего на защиту имущественных интересов аграриев [1, С.11].

Новый период сельскохозяйственного страхования связан с появлением таких документов, как «Концепция совершенствования сельскохозяйственного страхования, осуществляемого с государственной поддержкой, на период до 2020 года» от 26 февраля 2009 г. и Федерального закона № 260 «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (вступил в силу 1 января 2012 г.). В данном законе объединены два вида страхования – страхование урожая и животных. На наш взгляд, как объекты страхования, они имеют существенное различие. Так, страхование животных относится к страхованию конкретного имущества, а страхование урожая – к страхованию предпринимательских рисков. В то же время и один, и другой вид страхования являются разновидностями имущественного страхования. Страхование осуществляется по риску утраты (гибели) сельскохозяйственных культур и гибели (падежа) сельскохозяйственных животных.

Основные проблемы системы сельскохозяйственного страхования с государственной поддержкой до принятия Нового Закона представлены в таблице.

Основные проблемы системы сельскохозяйственного страхования с государственной поддержкой до принятия Нового Закона [4]

|

Проблемы |

Последствия |

|

Несовершенная нормативно-правовая база |

Недобросовестные участники получают субсидии без осуществления реального страхования. Выплаты страхового возмещения фактически уравниваются с объемами средств государственной поддержки |

|

Разобщенность рынка страхования |

Отсутствие понятных для сельхозтоваропроизводителей единых стандартов страхования и оценки ущерба |

|

Отсутствие инструментов для покрытия крупномасштабных убытков и системы перераспределения рисков |

Высокая вероятность невыплаты страхового покрытия пострадавшим сельхозтоваропроизводителям в отдельно взятых регионах и банкротства отдельных страховых компаний |

|

Высокая вероятность невыплаты страхового покрытия пострадавшим сельхозтоваропроизводителям в отдельно взятых регионах и банкротства отдельных страховых компаний |

Повышенная финансовая нагрузка на сельхозтоваропроизводителя во время проведения сезонных полевых работ – до 8–10 % от стоимости урожая |

|

Недоверие к системе сельхозстрахования как со стороны производителей, так и со стороны страховщиков |

Невыполнение регионами обязательств по Госпрограмме в части страхования посевных площадей. Доминирование на рынке страховщиков с низким рейтингом и неустойчивым финансовым положением |

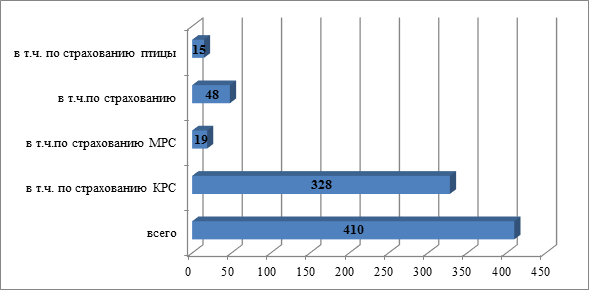

Из 83 субъектов РФ только 38 приняли участие в страховании сельскохозяйственных животных с государственной поддержкой. Так, общее количество заключенных и просубсидированных договоров страхования сельскохозяйственных животных с государственной поддержкой в 2013 году в этих субъектах РФ составило 410 договоров, в том числе по страхованию КРС – 328 договоров, МРС – 19 договоров, свиней – 48 договоров и птицы – 15 договоров (рис.1).

Рис. 1. Количество заключенных и просубсидированных договоров страхования сельскохозяйственных животных, принятых на субсидирование в 2013 г., ед.

Учитывая, что страхование урожая не является обязательным, а остается добровольным, то право решать вопрос об участии в страховании урожая принадлежит непосредственно сельскохозяйственным товаропроизводителям.

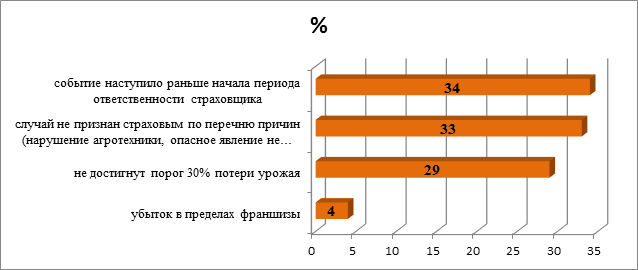

Несмотря на то, что государство субсидирует страховые взносы в соответствии с Федеральным Законом «О государственной поддержке в сфере сельскохозяйственного страхования», недостаток средств у сельскохозяйственных товаропроизводителей продолжает оставаться основной причиной. Несовершенство законодательной базы сельскохозяйственного страхования также является причиной нежелания страховать сельскохозяйственные культуры. Еще существенной причиной для отказа в страховой выплате с 1 января 2012 г. стало наличие в договоре страхования как условной, так и безусловной франшизы (рис. 2).

Основными принципами совершенствования сельскохозяйственного страхования с государственной поддержкой на период до 2020 года являются: добровольность; доступность услуги для всех категорий предприятий аграрного комплекса; адресный характер и прозрачность государственной поддержки сельскохозяйственного товаропроизводителя; комплексность мер государственной поддержки сельскохозяйственного страхования [4].

Рис.2. Причины отказов в страховом возмещении

На основании проведенного анализа сельскохозяйственного страхования с позиции эволюционного подхода отметим, что проблемами рассматриваемого элемента финансового – кредитной инфраструктуры сельского хозяйства являются: отсутствие единства рынка, государства в лице органов АПК и сельскохозяйственных товаропроизводителей, избыточные требования и установление административных барьеров со стороны региональных органов АПК, архаичное восприятие в среде АПК страхования как «фонда дополнительной безвозмездной дотации» и, соответственно, распространение схем «освоения» субсидий, отсутствие взаимной увязки между наличием страхования и иной поддержкой государства [2]. В настоящее время государственная финансовая поддержка сельскохозяйственных товаропроизводителей осуществляется в соответствии с международными требованиями Всемирной торговой организации (далее – ВТО). Меры внутренней поддержки сельского хозяйства классифицируются ВТО на основе базисного критерия: степени влияния на формирование системы торговли в сельском хозяйстве и делятся на три «корзины», являющиеся координирующими основами финансирования сельского хозяйства в развитых странах, и поддержка российского сельского хозяйства в настоящее время на них ориентируется.

Программы сельскохозяйственного страхования можно отнести к мерам «зеленой корзины», если они отвечают определенным критериям и не связываются обязательствами по сокращению. Трансформационный характер развития сельскохозяйственного страхования заключался в отмене обязательного страхования имущества сельскохозяйственных товаропроизводителей и в развитии добровольного сельскохозяйственного страхования, резком сокращении государственной поддержки сельскохозяйственного страхования (1992–1993), восстановлении системы сельскохозяйственного страхования с государственной поддержкой (1994–1997), развитии (1998–2008) и совершенствовании (2009 по наст. время) системы сельскохозяйственного страхования с государственной поддержкой. Процесс модернизации сельскохозяйственного страхования состоит в адаптации к современным условиям в аспекте появления документов «Концепция совершенствования сельскохозяйственного страхования, осуществляемого с государственной поддержкой, на период до 2020 года» от 26 февраля 2009 г. и Федерального закона № 260 «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (вступил в силу 1 января 2012 г.).

Таким образом, спустя 20 лет сельскохозяйственному страхованию характерен новый начальный этап построения с государственной поддержкой в соответствии с законом «О государственной поддержке в сфере сельскохозяйственного страхования» и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» и в условиях вступления России в ВТО.

Рецензенты:

Попова Л.В., д.э.н., профессор кафедры «Страхование и финансово-экономический анализ» ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград;

Горшкова Н.В., зав. кафедрой теории финансов, кредита и налогообложения, д.э.н., доцент ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград.

Библиографическая ссылка

Григоренко И.В., Шкарупа Е.А. АНАЛИЗ И ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННОГО СТРАХОВАНИЯ С ПОЗИЦИИ ЭВОЛЮЦИОННОГО ПОДХОДА // Современные проблемы науки и образования. – 2015. – № 2-1. ;URL: https://science-education.ru/ru/article/view?id=21096 (дата обращения: 20.04.2024).