Целью данного прикладного научного исследования является установление сущности и предназначения стандартов по бухгалтерскому учету экономического субъекта и их взаимосвязи с его учетной политикой. Объектом исследования выступают положения Закона № 402-ФЗ «О бухгалтерском учете» и иных нормативно-правовых документов по вопросам регулирования бухгалтерского учета на предмет установления места и функциональной роли локальных актов экономического субъекта в области организации и ведения им бухгалтерского учета. Актуальность темы исследования предопределили новые концептуальные требования к организации учетного процесса, отвечающие новейшим тенденциям развития экономики и впитавшие в себя наиболее прогрессивные взгляды на теорию и практику ведения бухгалтерского учета в мире.

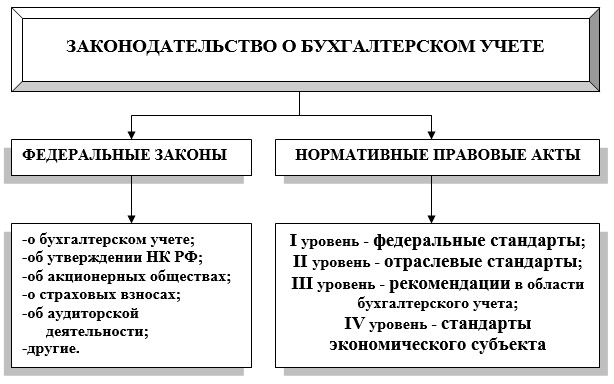

Так, согласно статье 4 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ «О бухгалтерском учете») законодательство Российской Федерации о бухгалтерском учете состоит из Федерального Закона № 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов. То есть Закон № 402-ФЗ «О бухгалтерском учете» установил новую структуру документов, регулирующих учет, объединяя их в две группы: первая группа – Федеральные законы; вторая группа – «нормативные правовые акты».

Современная структура законодательства о бухгалтерском учете, по нашему мнению, может быть представлена в соответствии с рисунком 1. Ранее на это обстоятельство указывал также профессор СПбГУ М.Л. Пятов [5].

Функцию определения структуры документов, регулирующих практику финансового учета, выполняет статья 21 «Документы в области регулирования бухгалтерского учета» Закона № 402-ФЗ «О бухгалтерском учете». При этом, статья 21 Закона № 402-ФЗ «О бухгалтерском учете» определяет структуру и соподчиненность именно документов, регулирующих учетную практику и не относящихся при этом к федеральным законам, указам Президента или Постановлениям Правительства, включая в их число и регулирующие учет документы самих экономических субъектов, ведущих бухгалтерский учет.

Целью Закона № 402-ФЗ «О бухгалтерском учете» является установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

Под понятием «нормативные правовые акты» объединяются регулирующие учетную практику документы, не имеющие статус федеральных законов, которые согласно статье 21 Закона № 402-ФЗ «О бухгалтерском учете» подразделяются на четыре уровня: федеральные стандарты; отраслевые стандарты; рекомендации в области бухгалтерского учета; стандарты экономического субъекта.

Рис.1. Современная структура законодательства о бухгалтерском учете

Пунктом 2 статьи 21 Закона № 402-ФЗ «О бухгалтерском учете» специально устанавливается, что «федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами». В то время как стандарты экономического субъекта согласно п. 11 статьи 21 Закона № 402-ФЗ «О бухгалтерском учете» применяются на добровольной основе [1].

Отдельно во второй главе Закона № 402-ФЗ «О бухгалтерском учете» раскрыты общие принципы формирования учетной политики экономического субъекта. Согласно п. 2 ст. 8 Закона № 402-ФЗ «О бухгалтерском учете» экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами [1].

Таким образом, Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предусматривает два пакета внутренних документов, регламентирующих ведение учета на предприятии:

- учетную политику – согласно статье 8 закона № 402-ФЗ «О бухгалтерском учете»;

- стандарты экономического субъекта – согласно статье 21 закона № 402-ФЗ «О бухгалтерском учете».

Учетная политика является обязательным документом, устанавливающим правила ведения в организации бухгалтерского учета. Это традиционный документ предприятия по организации и ведению бухгалтерского учета, обязательность применения которого впервые была установлена приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. № 60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98» [1].

Стандарты экономического субъекта введены в правовое поле только с 1 января 2013 года и применяются, как уже выше было сказано, согласно п. 12 ст. 21 Закона № 402-ФЗ «О бухгалтерском учете» в добровольном порядке, т.е. формально не являются обязательными.

В то же время в п. 11 ст. 21 закона № 402-ФЗ «О бухгалтерском учете» определена главная функция внутрифирменных стандартов – упорядочение организации бухгалтерского учета и упорядочение ведения бухгалтерского учета, что в свою очередь оказывает непосредственное влияние на качество формируемой в системе бухгалтерского учета информации, предоставляемой заинтересованным пользователям, и обеспечивает её достоверность.

Сопоставление понятий, установленных законом № 402-ФЗ «О бухгалтерском учете» и характеризующих учетную политику и стандарты экономического субъекта, представлено в таблице 1 [4].

Таблица 1

Сопоставление понятий, характеризующих учетную политику и стандарты экономического субъекта [2]

|

Характеристики |

Учетная политика |

Стандарты экономического субъекта |

|

Базовое определение |

Совокупность способов ведения бухгалтерского учета (п. 3 и 4 ст. 8): - из числа способов, допускаемых федеральными стандартами; - разработанных самостоятельно, если федеральными стандартами способ ведения учета не установлен |

Относятся к документам в области регулирования бухгалтерского учета - наряду с федеральными и отраслевыми стандартами (подп. 4 п. 1 ст. 21). Не должны противоречить федеральным и отраслевым стандартам (п. 15 ст. 21), но не связаны с ними по содержанию |

|

Назначение |

Оказывает влияние на качество информации об объекте бухгалтерского учета (подп. 2 п. 6 ст. 8) |

Предназначены для упорядочения организации и ведения бухгалтерского учета (п. 11 ст. 21). Не должны создавать препятствия Осуществлению деятельности (п. 14 ст. 21) |

|

Обязательность |

Подлежит обязательному формированию (п. 2 ст. 8) |

Разрабатываются и применяются по решению экономического субъекта (п. 12 ст. 21) |

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь правилами, установленными ПБУ 1/2008 «Учетная политика организаций». Согласно пункту 2 ПБУ 1/2008 «Учетная политика организаций» учетная политика представляет собой принятую организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. В ПБУ 1/2008 «Учетная политика организаций» содержится исчерпывающий перечень способов ведения бухгалтерского учета, не допускающий их расширительного толкования.

Отметим, что для целей разработки стандартов экономического субъекта конкретный базовый документ отсутствует. Однако при разработке внутренних стандартов по бухгалтерскому учету предприятия должны учитывать, что в законе № 402-ФЗ «О бухгалтерском учете» есть указание на то, что стандарты экономического субъекта не должны вступать в противоречие с федеральными и отраслевыми стандартами. При этом соответствие содержания внутренних стандартов по бухгалтерскому учету общей его методологии, экономический субъект должен обеспечить самостоятельно.

Как уже выше было указано, главная функция стандартов экономического субъекта – упорядочение организации бухгалтерского учета и упорядочение ведения бухгалтерского учета. Следовательно, содержание внутрифирменных стандартов предопределено указанными задачами, а сами стандарты могут быть разделены соответственно на две группы: первая группа – стандарты экономического субъекта, обеспечивающие упорядочение организации бухгалтерского учета, и вторая группа – стандарты экономического субъекта, обеспечивающие упорядочение ведения бухгалтерского учета.

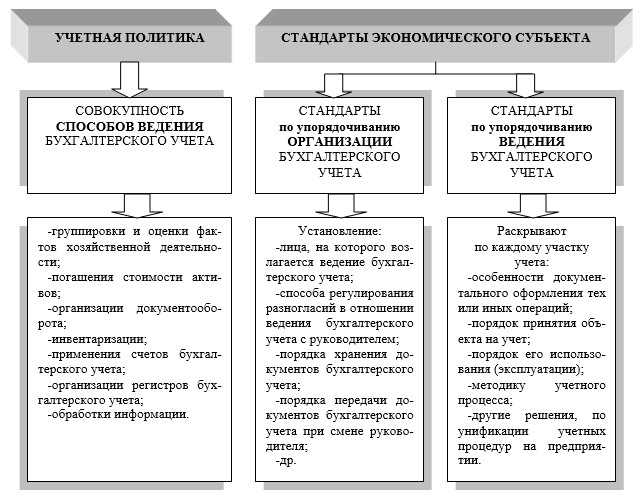

На наш взгляд, функциональное предназначение и содержание учетной политики и стандартов экономического субъекта может быть представлено в соответствии с рисунком 2.

В рамках упорядочения организации бухгалтерского учета экономический субъект должен иметь организационно-распорядительный документ, в котором согласно нормам закона № 402-ФЗ «О бухгалтерском учете» должны быть отражены следующие аспекты организации бухгалтерского учета на предприятии:

- указано лицо, на которого возлагается ведение бухгалтерского учета из допустимых вариантов: работник компании (главный бухгалтер или иное должностное лицо); стороннее лицо (физическое либо юридическое) на основании договора об оказании услуг; непосредственно руководитель (п. 3 ст. 7);

- указан способ регулирования разногласий в отношении ведения бухгалтерского учета с руководителем: в частности это может быть порядок внутренней переписки, включающий формы документов, сроки представления, рассмотрения и принятия решения, правила хранения (ст. 8);

- установлен порядок хранения документов бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи (п. 1,2 ст. 29);

- установлен порядок передачи документов бухгалтерского учета при смене руководителя организации (п. 4 ст. 29) [1].

Рис. 2. Функциональное предназначение и содержание учетной политики и стандартов экономического субъекта

Следует заметить, что на практике из вышеуказанных аспектов в учетной политике фирмы, как правило, имелись указания только в отношении лица, на которого возлагается ведение бухгалтерского учета. При этом данный аспект организации бухгалтерского учета не указан в исчерпывающем перечне способов ведения бухгалтерского учета, установленным федеральным стандартом ПБУ 1/2008 «Учетная политика организации».

Отсюда очевидно, что перечисленные аспекты организации бухгалтерского учета должны найти свое отражение, не в учетной политике, а в отдельном документе – стандарте экономического субъекта, который и обеспечит соответствия требованиям законодательства по организации бухгалтерского учета в современных условиях хозяйствования.

Отметим также, что нами исследован только минимальный пакет элементов по организации бухгалтерского учета, требуемый в рамках норм закона № 402-ФЗ «О бухгалтерском учете». В реальности содержание стандартов экономического субъекта, обеспечивающих упорядочение организации бухгалтерского учета, может быть значительно шире и зависит от необходимости и желания руководителя стандартизировать систему учета на предприятии.

Стандарты экономического субъекта, обеспечивающие упорядочение ведения бухгалтерского учета, по нашему мнению, необходимо разработать по каждому участку учета. Это могут быть следующие стандарты по ведению учета: основных средств, материально-производственных запасов, денежных средств и расчетов и т.д. В этих стандартах организации необходимо раскрыть особенности документального оформления тех или иных операций, порядок принятия объекта на учет, порядок его использования (эксплуатации), методику учетного процесса (корреспонденцию счетов для отражения отдельных фактов хозяйственной деятельности) и другие решения, направленные на унификацию учетных процедур на предприятии. Разработка и утверждение стандартов экономического субъекта по упорядочиванию организации и ведения бухгалтерского учета, позволит стандартизировать учетную работу и снизить ее трудоемкость. Кроме того, внутренние стандарты могут стать полноценной основой для организации и осуществления внутреннего контроля фактов хозяйственной деятельности, согласно требованиям ст. 19 Закона № 402-ФЗ «О бухгалтерском учете».

Рецензенты:

Садыкова Т.М., д.э.н., профессор, зав. кафедрой бухгалтерского учета Саратовского социально-экономического института (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Саратов;

Толмачев М.Н., д.э.н., профессор, зав. кафедрой статистика Саратовского социально-экономического института (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Саратов.

[1] Документ утратил силу с 1 января 2009 года в связи с вступлением в силу Приказа Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

[2] Диркова Е. Стандарт экономического субъекта – инструмент управления // "Практическая бухгалтерия", N 7, июль 2014 г. – 4 с. [4].

Библиографическая ссылка

Сафронова Г.П., Костина З.А. СУЩНОСТЬ И ПРЕДНАЗНАЧЕНИЕ СТАНДАРТОВ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА И ИХ ВЗАИМОСВЯЗЬ С ЕГО УЧЕТНОЙ ПОЛИТИКОЙ // Современные проблемы науки и образования. – 2015. – № 2-1. ;URL: https://science-education.ru/ru/article/view?id=20608 (дата обращения: 25.04.2024).