Усложнение рыночной ситуации, производственных, сбытовых и других бизнес процессов делает более сложным управление строительным предприятием, планирование его деятельности. Это требует четко отлаженного механизма взаимодействия различных служб и подразделений для реализации управленческих целей. C точки зрения устойчивости строительного предприятия, в конкурентной борьбе возрастает значение хорошо поставленной системы бюджетирования, охватывающей все подразделения и использующей современные методы организации управления и современные информационные технологии.

Материал и методы исследования

Перед тем как начинать действия по совершенствованию бюджетирования, нужно сначала определить, какие результаты компания хотела бы получить. Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

В ходе диагностики действующей системы бюджетирования были сформулированы основные проблемы компании, а также выделены недостатки в области бюджетирования. К первостепенным задачам, решаемым c помощью системы бюджетирования, относятся:

1. Обеспечение связи системы бюджетирования c системой стратегического управления предприятия.

2. Повышение степени достоверности на стадии планирования.

3. Доработка регламентной базы.

4. Обеспечение контроля за исполнением бюджета.

5. Повышение ответственности за конечный результат каждого участника системы бюджетирования.

При внедрении системы бюджетирования очень важно еще до реализации проекта сформулировать основные требования и принципы. Проведенная работа позволила точно сформулировать основные требования к будущей системе бюджетирования:

– Организация процесса планирования должно позволить заранее определить конкретные проблемы и планировать мероприятия по их разрешению.

– Система бюджетирования должна консолидировать бюджеты различных проектов в общий бюджет и координировать деятельность подразделений строительной организации.

– Результаты выполнения бюджетных показателей должны представлять базу для оценки эффективности деятельности отдельных подразделений и организации в целом.

– Вовлечение большого числа сотрудников в процесс планирования и контроля должно повысить их заинтересованность в результатах своего труда и результатах финансово – хозяйственной деятельности организации в целом.

– Контроль в рамках системы бюджетирования должен осуществляться посредством сравнения планируемых и фактических показателей.

Итак, внедрение полноценной системы бюджетирования как качественного инструмента современной системы управления должно обеспечивать:

1) повышение эффективности финансово-хозяйственной деятельности (улучшение показателей ликвидности и платежеспособности, повышение финансовой устойчивости);

2) повышение эффективности управления (рост качественных показателей - прозрачности, управляемости).

В основу концепции бюджетирования необходимо закладывать принципы, представленные в таблице 1.

Таблица 1

Основные принципы бюджетирования

|

Принципы бюджетирования |

Содержание |

|

Принцип непрерывности |

Процесс планирования, учета, контроля, анализа и корректировки бюджетов осуществляется непрерывно в соответствии с утвержденным регламентом бюджетирования. |

|

Принцип распределения ответственности |

Каждый участник бюджетного процесса несет персональную ответственность в зоне его компетенции. Персонификация ответственности участников бюджетного процесса обеспечивается средствами установления персонального доступа в автоматизированных системах, поддерживающих бюджетный процесс. |

|

Принцип ясности |

Однозначность трактовки используемых терминов и понятий единство и непротиворечивость управленческой учетной политики, используемых методик, формата предоставления данных. |

|

Принцип оптимальности |

Составление бюджета на основе моделирования и выбора лучшего варианта из нескольких возможных альтернатив. |

|

Принцип эффективности |

Разработка такого варианта строительного проекта, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. |

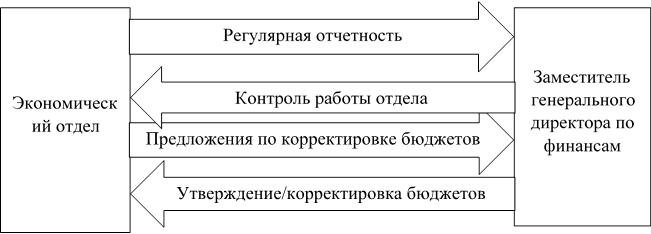

Для эффективной реализации системы бюджетирования необходимо четкое определение функций участников бюджетного процесса, на этапах формирования, исполнения, корректировки, контроля и анализа исполнения бюджетов. Для внедрения полноценной системы бюджетирования необходимо сформировать координирующий орган бюджетирования – экономический отдел. В его состав должны войти исполнители-экономисты и главный экономист.

Экономический отдел должен периодически отчитываться о ходе выполнения разрабатываемой системы бюджетирования перед заместителем генерального директора по финансам (рисунок 1). То есть все промежуточные и, конечно же, итоговые результаты должны быть проконтролированы со стороны заместителя генерального директора по финансам.

Рис. 1. Взаимодействие экономического отдела и заместителя по финансам

Совершенствование системы бюджетирования предполагает развитие существующих и разработку необходимых новых форм бюджетов для полноты отражения и контроля всех существенных сторон финансово-хозяйственной деятельности предприятия, деятельности структурных подразделений по центрам финансовой ответственности. В формировании и согласовании операционных бюджетов должны участвовать различные подразделения (таблица 2).

Таблица 2

Операционные бюджеты строительного предприятия

|

Наименование бюджета |

Подразделения, ответственные за формирование бюджета |

Подразделения, предоставляющие данные |

Согласование |

|

|

Согласующее лицо |

Дата согласования |

|||

|

Функциональные бюджеты |

||||

|

Бюджет управленческих расходов |

Экономический отдел |

Бухгалтерия, экономический отдел |

Главный бухгалтер |

До 10 |

|

Главный экономист |

До 20 |

|||

|

Бюджет коммерческих расходов |

Экономический отдел |

Департамент продаж, маркетинговая служба |

Руководитель департамента продаж |

До 10 |

|

Руководитель маркетинговой службы |

До 10 |

|||

|

Главный экономист |

До 20 |

|||

|

Бюджет налогов |

Экономический отдел |

Бухгалтерия |

Главный бухгалтер |

До 10 |

|

Главный экономист |

До 20 |

|||

|

Бюджет расчетов c банками |

Экономический отдел |

Экономический отдел |

Главный экономист |

До 20 |

|

Бюджеты текущих проектов |

||||

|

Бюджет строительного объекта |

Экономический отдел |

Бухгалтерия, проектно-сметный отдел, отделы гл. энергетика, гл. инженера, транспортный, отдел строительного контроля, отдел развития, юридический департамент. |

Главный бухгалтер |

До 10 |

|

Руководитель службы строительного контроля |

До 10 |

|||

|

Главный энергетик |

До 10 |

|||

|

Главный инженер |

До 10 |

|||

|

Заместитель генерального директора по проектированию |

До 10 |

|||

|

Руководитель юридического департамента |

До 10 |

|||

|

Начальник транспортного отдела |

До 10 |

|||

|

Начальник отдела развития |

До 10 |

|||

|

Главный экономист |

До 20 |

|||

|

Инвестиционные бюджеты |

||||

|

Бюджет развития |

Отдел развития |

Отдел развития |

Начальник отдела развития |

До 10 |

|

Главный экономист |

До 20 |

|||

|

Бюджеты центров финансовой ответственности |

||||

|

Бюджет склада |

Экономический отдел |

Склад |

Заведующий складом |

До 10 |

|

Главный экономист |

До 20 |

|||

|

Бюджет продаж |

Экономический отдел |

Департамент продаж |

Руководитель департамента продаж |

До 10 |

|

Главный экономист |

До 20 |

|||

|

Бюджет материально-технического обеспечения |

Экономический отдел |

Отдел материально-технического обеспечения |

Руководитель отдела материально-технического обеспечения |

До 10 |

|

Главный экономист |

До 20 |

|||

Рекомендуется применять бюджетный период в 12 месяцев (кроме бюджетов текущих проектов c бюджетным периодом на весь проект) с помесячной разбивкой всех бюджетов (кроме бюджета налогов, который должен иметь поквартальную разбивку). Отчеты об исполнении бюджетов составляются ежемесячно. На бюджетах обязательно должны быть подписи тех, кто его готовил, с кем он был согласован и кто его утвердил, что позволит повысить степень достоверности на стадии планирования.

Операционные бюджеты составляются на основании информации, представленной не позднее 10-го числа месяца, предшествующего предыдущему месяцу бюджетного периода. До 20-го числа этого же месяца экономический отдел составляет проект бюджета и согласовывает эти бюджеты с главным экономистом.

На основании операционных бюджетов экономисты составляют консолидированный бюджет доходов и расходов и расчетный баланс. Экономический отдел также составляет бюджет движения денежных средств. Сводные бюджеты составляются не позднее 25-го числа каждого месяца, предшествующего предыдущему месяцу бюджетного периода, и до 27-го числа передаются на согласование заместителю генерального директора по финансам.

Бюджет доходов и расходов – документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период. Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых отчислений в бюджет. Некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, которые в бюджете движения денежных средств не отражаются.

Бюджет движения денежных средств предназначен, в первую очередь, для управления ликвидностью и платежеспособностью компании. Нельзя допускать дефицита финансовых ресурсов и наоборот нужно следить за тем, чтобы не было избытка денежной массы, так как можно получить дополнительную прибыль за счет финансовых операций.

Бюджетирование по балансовому листу является самым сложным элементом бюджетной системы. Если значения активов и пассивов в бюджете по балансовому листу будут совпадать, значит, построенная модель замкнута и, по крайней мере, не содержит расчетных ошибок. Модель может иметь ошибки содержательного характера, но, по крайней мере, будет уверенность в том, что процедура консолидации бюджетов построена верно.

Для контроля и анализа исполнения бюджета может использоваться такой вид анализа, как план-факт анализ. План-факт анализ исполнения бюджета будет проводиться по окончании каждого месяца как для всех финансовых, так и для отдельных операционных бюджетов (бюджетов текущих проектов). Такая регулярность позволит контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов. Его основная цель – выявить причины отклонений, а именно – какие из показателей, бюджетных статей повлияли на исполнение бюджета компании.

Составить абсолютно точный план для компании, работающей в рыночной среде невозможно. Но это и не является одной из целей бюджетирования. Нужно добиваться того, чтобы с каждым новым циклом планирования точность становилась больше или по крайней мере не снижалась. Для повышения точности планирования необходимо постоянно вести систематическую работу по мониторингу факторов, существенно влияющих на бизнес компании, а также учиться правильно оценивать их влияние на финансово-экономические показатели бюджетов компании.

Таким образом, если в строительной организации сформировать полную систему основных бюджетов, ни одна операция не останется незамеченной менеджерами, поскольку она обязательно будет отражена, как минимум, в одном из трех основных бюджетов, а если рассматривается достаточно длительный период, то во всех трех основных бюджетах. Отсутствие в бюджетном управлении какого-либо из рассмотренных процессов или нарушение условий их функционирования означает, что цикл управления разорван и неэффективным будет не только бюджетное управление, но и управление строительным предприятием в целом.

Рецензенты:

Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза;

Хаметов Т.И., д.э.н., профессор, заведующий кафедрой «Землеустройство и геодезия» ПГУАС, г. Пенза.

Библиографическая ссылка

Ежова В.С., Горбунов В.Н., Мурсалимова Н.Н., Асяев И.Ю. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. – 2015. – № 1-2. ;URL: https://science-education.ru/ru/article/view?id=20188 (дата обращения: 19.04.2024).