Каждая кредитная организация, разрабатывая собственную депозитную политику по формированию банковских ресурсов, подразумевает определение форм, задач и содержания банковской деятельности, связанной с привлечением банковских ресурсов. При формировании подобной политики любой банк ставит перед собой главную цель - увеличение объема ресурсной базы при минимизации расходов, связанных с ее привлечением, а также поддержание должного уровня ликвидности.

Современный этап развития экономики страны характеризуется всемерным расширением круга оказываемых банками услуг, ориентированных на удовлетворение возникающих запросов людей разного возраста. В качестве основных структур, предлагающих клиентам специальные продукты данной сферы деятельности как в стране в целом, так и Чувашской Республике, выступают чаще всего:

- банки, зарегистрированные в организационно-правовой форме обществ с ограниченной ответственностью (ООО);

- банки, зарегистрированные в организационно-правовой форме акционерных обществ (АО);

- банки, зарегистрированные в организационно-правовой форме публичных акционерных обществ (ПАО);

- микрофинансовые организации, зарегистрированные в форме фондов, автономных некоммерческих организаций, некоммерческих партнерств, хозяйственных обществ или товариществ;

- кредитные потребительские кооперативы.

По данным Центрального банка Российской Федерации, приведенным в «Отчете о развитии банковского сектора и банковского надзора в 2013 году», на территории Чувашской Республики по состоянию на начало 2014 года количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов достигло 268. Всего в Чувашии по данным ООО «Информационное агентство «Банки.Ру» количество действующих микрофинансовых организаций составило 44 единицы, а кредитных потребительских кооперативов - 82.

Как известно, на основании договора банковского вклада, заключенного между банком и вкладчиком, или договора о передаче личных сбережений между кредитным потребительским кооперативом и пайщиком, открывается депозитный, либо лицевой счет, соответственно. В указанных договорах определяются как условия вклада, к которым относятся, прежде всего, срок открываемого вклада, процентная ставка, так и день окончания его действия.

Анализ предлагаемых банками видов вкладов показывает, что подавляющая их часть ориентирована на договоры с фиксированным сроком вклада. Например, шесть из общего числа видов вкладов, предлагаемых ОАО «Акционерный инвестиционный коммерческий Банк «Татфондбанк», который входит в число 50 крупнейших банков России по размеру активов и собственного капитала («Вклад для тех, кто копит на пенсии»; «Вклад для тех, кто копит»; «Вклад для тех, кто копит в валюте»; «Вклад для тех, кто ценит большее» т. п.), в качестве срока вклада устанавливают или 31 день, или 91 день, или 184 дня или 367 дней. Подобное ограничение по срокам вкладов, по нашему мнению, обусловлено труднопредсказуемостью результатов экономической деятельности сторон и, как следствие, уровнем реальных характеристик доверительности отношений между ними.

Следует отметить, что на практике можно встретить и иные подходы к формированию банками схемы структурного строения сроков вклада. Так, АО «Автовазбанк», ведущее деятельность под брендом «Банк АВБ», - средний по размеру активов региональный банк, основным источником фондирования которого выступают средства физических лиц, предлагает более широкую линейку вкладов - более 10 видов. Например, вкладчикам по двум из видов вкладов (АВБ-Гурман, АВБ-Заслуженный), действующих на настоящий момент, предлагается срок вклада равный 540 календарным дням. Срок вклада по этим договорам имеет двухуровневую схему структурного строения и делится на первом уровне дифференциации на шесть 90-дневных периодов. Первый период на этом уровне охватывает с 1 по 90-й день, второй - с 91 по 180-й, третий - с 181 по 270-й, четвертый - с 271 по 360-й, пятый - с 361 по 450-й и шестой - с 451 по 540-й, соответственно (табл. 1).

Таблица 1

Процентные ставки по вкладу «АВБ-Заслуженный»

|

№ п/п |

Дата открытия вклада |

Периоды первого уровня |

|||||

|

Первый |

Второй |

Третий |

Четвертый |

Пятый |

Шестой |

||

|

1-90 дней |

91-180 дней |

181-270 дней |

271-360 дней |

361-450 дней |

451-540 дней |

||

|

1. 1. |

06.01.2015 |

20 |

18 |

15 |

11 |

4 |

2 |

|

2. 2. |

21.01.2015 |

18 |

17 |

16 |

15 |

11 |

5 |

|

3. 3. |

31.01.2015 |

16 |

15 |

13 |

12 |

10 |

6 |

|

4. 4. |

26.02.2015 |

16 |

14 |

13 |

12 |

11 |

10 |

Каждый из периодов первого уровня, в свою очередь, с целью начисления и выплаты дохода делится на втором уровне на три 30-дневных периода (табл. 2).

Таблица 2

Процентные ставки 30-дневных периодов по периодам первого

уровня срока вклада «АВБ-Заслуженный» от 6 января 2015 года.

|

30-дневные периоды

|

90-дневные периоды |

|||||

|

Первый |

Второй |

Третий |

Четвертый |

Пятый |

Шестой |

|

|

Первый |

20 |

18 |

15 |

11 |

4 |

2 |

|

Второй |

20 |

18 |

15 |

11 |

4 |

2 |

|

Третий |

20 |

18 |

15 |

11 |

4 |

2 |

Срок, процентная ставка и дата окончания периодов указываются в договоре.

Проценты на сумму вклада (включая суммы дополнительных взносов и причисленных к основной сумме процентов) начисляются каждые 30 календарных дней по ставкам, установленным Банком АВБ на определенный 90-дневный период. Они начисляются на фактический ежедневный остаток денежных средств во вкладе согласно условиям договора со дня, следующего за днем поступления денежных средств на счет по вкладу, по день возврата их вкладчику или списания их со счета по иным основаниям. При этом при начислении процентов по вкладу количество дней соответствует количеству календарных дней.

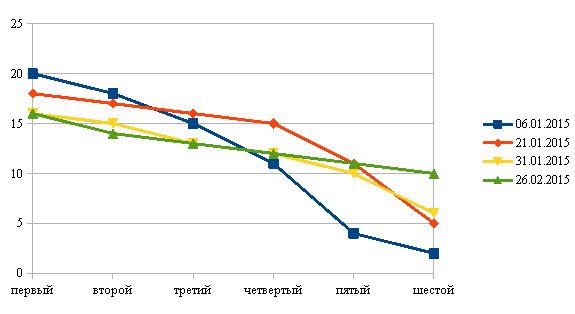

Как видно из таблицы 1, процентные ставки указаны по датам открытия счета, в качестве которых приняты: 6 января 2015 года, 21 января 2015 года, 31 января 2015 года и 26 февраля 2015 года.

Приведенные в таблице 1 данные показывают, что существенные изменения российской экономики, происшедшие в 2014 году, не могли не оказать влияние и на банковский сектор. Так, в конце года банки оказались одновременно под влиянием процентного риска и риска ликвидности.

С начала 2014 года ЦБ РФ неоднократно повышал ключевую ставку. Если на начало 2014 года ставка была равна 5,5 %, а с 1 марта она была повышена до 7 %, с 25 апреля - до 7,5 %, с 25 июля - до 8 %, с 5 ноября - до 9,5 %, с 12 декабря - до 10,5 %, то с 16 декабря 2014 года - до 17 %. В свою очередь, банки, после повышения Центробанком ключевой ставки до 17 %, в декабре месяце 2014 года резко повысили ставки по вкладам, что привело к массовому переводу вкладов на новые условия как по рублевым, так и по валютным депозитам. Важно отметить, что ориентировочно через два-три дня после повышения ключевой ставки ЦБ до 17 %, как и следовало ожидать, банки приступили к корректировке условий своих продуктов. Так, кредитные организации увеличили ставки в первую очередь по ипотечным кредитам - в среднем до 18-20 годовых.

Приведенные в таблице 1 данные свидетельствуют, что в результате принятия Банком России и Правительством страны мер по укреплению национальной валюты наметилась тенденция снижения процентных ставок по соответствующему периоду срока вклада за январь-февраль месяцы текущего года. Так, если процентная ставка на день открытия вклада 6 января 2015 года составила в первом периоде 20 %, а 21 января - 18 %, 31 января - 16 %, 26 февраля - 16 %, то во втором периоде она равна 18 %, 17 %, 15 % и 14 %, соответственно. При этом если в третьем периоде продолжались еще аналогические процессы, то в четвертом - устанавливается некоторая стабилизация на уровне 12 %.

Рис.1. Динамика изменения процентных ставок по периодам первого уровня срока вклада «АВБ-Заслуженный» по датам открытия вклада

Одновременно с этим наблюдается существенный ниспадающий тренд по значениям процентных ставок от первого до шестого периода по всем датам открытия вкладов (рис.1).

Следует отметить, что наряду с отмеченным выше трендом на практике имеют место и случаи с противоположным трендом. Так, процентная ставка по «Вкладу для тех, кто копит на пенсии)» (с возможностью пополнения минимальной суммой от 1000 рублей и датой открытия вклада 19 марта) ОАО «Акционерный инвестиционный коммерческий Банк «Татфондбанк» с ежемесячной выплатой процентов или по желанию клиента с ежемесячной капитализацией составляет при сроке вклада 31 день 8,3 % годовых, со сроком 91 день - 12,5 % годовых, со сроком 184 дня - 13,5 % годовых, со сроком 367 день - 13,7 % годовых.

Аналогическая тенденция имеет место при реализации «Банком города» вида вклада «Весна 91». Процентная ставка вклада по нему составляет с 1-го по 30 день 12 % годовых, с 31-го по 60-й день - 17 % годовых, с 61-го по 91-й день - 21 % годовых. Проценты по вкладу выплачиваются в конце срока вклада.

Таким образом, в целях нейтрализации негативного влияния ряда факторов, таких как: неопределенность результатов экономической деятельности сторон; степень доверия между сторонами; ограниченность сроков вкладов и т. п., необходимо осуществление комплекса мер, ориентированных на формирование тенденции увеличения горизонта срока вклада в рамках конкретного банковского вклада.

Возможности расширения горизонта срока вклада зависят, в значительной степени, от факторов, способствующих повышению доверия со стороны населения, к которым можно отнести:

- прирост реальных доходов населения;

- расширение банковской сети;

- приближение банковских продуктов к потребителям;

- повышение качества обслуживания клиента;

- совершенствование системы страхования вкладов физических лиц.

В условиях турбулентности происходящих экономических процессов в числе упомянутых факторов повышения доверия со стороны населения руководством страны особо подчеркивается роль системы страхования вкладов физических лиц. Так, 19 декабря 2014 года Государственная Дума одобрила законопроект об увеличении застрахованной суммы по вкладам с 700 тыс. рублей в два раза. После ввода его в действие максимальная сумма страхового возмещения по вкладам составляет 1 млн 400 тыс. рублей.

Следовательно, все без исключения депозиты меньше по сумме, размещаемые на банковских счетах, рассматриваются как абсолютно застрахованные. Возмещение по вкладам в банке, в отношение которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вклада в банке, не превышающей 1,4 миллиона рублей. Сумма компенсации не может превышать 1,4 миллиона рублей, даже если вкладчик хранит деньги в одном банке на нескольких счетах. В случае если вкладчик имеет вклады в разных банках, размер страхового возмещения исчисляется для каждого банка отдельно. Данное решение направлено на:

- увеличение страховки по депозитам привлечет больше средств граждан в банки;

- позволит банкам расширить спектр займов;

- позволит гражданам не хранить свои средства дома;

- граждане окажутся более защищенными в условиях нестабильности на финансовом рынке.

К числу наиболее значимых факторов, определяющих депозитную политику коммерческих банков во взаимоотношениях с населением, можно отнести как внешние и внутренние, так и:

- организационную структуру и структуру управления банка, процентную политику банка;

- кредитную политику, валютную политику, уровень квалификации персонала, а также диверсификацию рисков.

- Основными проблемами, связанными с процессом формирования депозитной базы коммерческого банка, на сегодняшней момент являются: воздействие мировых финансовых рынков на состояние российского денежного рынка; межбанковская конкуренция; низкий уровень постановки маркетинговых исследований депозитного рынка; отсутствие научно-обоснованной концепции проведения депозитной политики; ограниченный спектр предлагаемых депозитных услуг.

- Эффективное управление пассивами коммерческого банка предполагает гибкое управление формированием ресурсной базы, включающее не только привлечение новой клиентуры, но дифференцированный подход к различным группам клиентов.

- Депозитная политика коммерческого банка должна учитывать потребности клиентов различных социальных (работающие и пенсионеры) и возрастных (молодежь, люди среднего и пожилого возраста) групп. Сегментирование депозитного портфеля по клиентам предполагает, кроме того, дифференцированный подход на основе оценки потребностей клиентов с различным уровнем доходов, как малообеспеченных слоев населения, так и людей со средним и высоким уровнями дохода.

Коммерческий банк заинтересован в установлении долгосрочных партнерских отношений с клиентами. Для достижения этой цели банк должен прогнозировать развитие потребностей клиентов, расширяя спектр банковских продуктов и услуг.

Таким образом, современный этап банковского сектора характеризуется тем, что коммерческие банки вынуждены разрабатывать и реализовать депозитную политику с учетом особенностей условий мирового кризиса и послекризисного развития, приспосабливаясь тем самым к реалиям рынка.

Рецензенты:

Яковлев А.Е., д.э.н., профессор, заведующий кафедрой региональной экономики и предпринимательства ФГБОУ ВПО «Чувашский государственный университет имени И.Н. Ульянова», г. Чебоксары;

Тумаланов Н.В., д.э.н., профессор, заведующий кафедрой государственного и муниципального управления ФГБОУ ВПО «Чувашский государственный университет имени И.Н. Ульянова», г. Чебоксары.

Библиографическая ссылка

Анохина Е.И., Любовцева Е.Г. ДИНАМИКА ИЗМЕНЕНИЙ ПРОЦЕНТНЫХ СТАВОК ДЕПОЗИТОВ В УСЛОВИЯХ УКРЕПЛЕНИЯ КУРСА РУБЛЯ // Современные проблемы науки и образования. – 2015. – № 1-1. ;URL: https://science-education.ru/ru/article/view?id=19387 (дата обращения: 19.04.2024).