Сегодня любое промышленное предприятие функционирует в условиях быстро меняющейся внешней среды, поэтому решения руководства и собственников носят рисковый характер. Под риском будем понимать опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств, других ресурсов в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Высокая степень риска заставляет собственников и руководство предприятия искать способы его снижения. Существуют следующие основные способы минимизации рисков для промышленного предприятия [3, с. 13; 7]:

1) Уклонение от риска - это полный отказ от решений хоть немного рискованных. Данное направление снижения риска является наиболее простым и радикальным. При использовании данного направления снижения уровня риска следует учитывать следующие моменты:

- избежание возможных рисков может быть просто невозможным, в частности, это касается рисков гражданской ответственности;

- избежание одного вида риска может привести к возникновению других;

- возможный объем прибыли от занятия определенной деятельностью может значительно превышать возможные потери в случае наступления рисковой ситуации, связанной с данным видом деятельности.

2) Локализацию риска или его последствий можно осуществить сосредоточением деятельности, связанной с повышенным риском в пределах небольшого дочернего хозяйствующего субъекта (например, выделения или создания самостоятельного предприятия для реализации определенного проекта). Этот способ уже давно апробирован в мировой практике крупных фирм при освоении новых видов продукции или организации нового вида услуг, когда перспективы успеха не поддаются детальному анализу, а риск вовлечения большой компании в финансовые трудности достаточно велик.

3) Распределение (диссипацию) риска осуществляют следующими способами:

- диверсификация деятельности, т.е. работа одновременно на нескольких рынках, когда неудача на одном из них может быть компенсирована успехами на других;

- дробление рынка сбыта, т.е. увеличение количества потребителей продукции и распределение поставок между ними так, чтобы отказ нескольких потребителей от покупок не сорвал производственную программу в целом;

- дробление рынка поставщиков.

4) Компенсация риска - это создание системы резервов и проведение прогнозирования и мониторинга внешней среды. Создание резервов, по существу страховка, сосредоточенная внутри самого предприятия: страховые запасы сырья, комплектующих, свободные мощности и денежные средства, контакты и связи, установленные как бы впрок и т.п. Другим вариантом создания резервов может служить способ самосовершенствования, который реализуется путем структуризации, совершенствования и использования резервов внутренней среды предприятия. В этом случае возможен широкий спектр мероприятий: от обучения и тренинга персонала в соответствии с его склонностями к риску, инновациям, рациональности до выработки специфической корпоративной культуры, реализации программы социального развития предприятия.

Второй способ компенсации риска - это регулярное проведение прогнозирования и мониторинга внешней среды. Суть этих мероприятий заключается в прогнозе поведения возможных партнеров, оценке возможных изменений в секторах и сегментах рынка, на которых предприятие будет выступать продавцом или покупателем, предвидении возможной реакции конкурентов, в региональном и общеэкономическом прогнозировании. Другими словами, необходимы организация максимально возможного мониторинга экономической и нормативно-правовой среды, ее «информатизация» - обязательный компонент деятельности предприятия. В этом плане возможны многие средства: установление непосредственных контактов с источниками новых данных, приобретение актуализируемых компьютерных систем справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, покупка соответствующих услуг консультационных фирм или отдельных консультантов.

5) Хеджирование представляет собой форму страхования цены товара либо от риска падения (нежелательного для продавца), либо роста (невыгодного покупателю) путем создания встречных требований и обязательств для страхования прогнозируемого уровня доходов передачей риска другой стороне. Хеджирование предназначено для снижения возможных потерь вложений вследствие рыночного риска. Хеджирование рыночных рисков осуществляется путем проведения операций с производными финансовыми инструментами - форвардами, фьючерсами, опционами и свопами.

6) Страхование по своей природе является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения. Таким образом, страхование есть по существу передача определенных рисков от страхователя к страховщику (страховой компании) средства [2, с. 273].

Таким образом, исходя из сложившихся условий, предприятия должны выбрать наиболее оптимальный способ минимизации рисков. На наш взгляд, страхование является наиболее экономически целесообразным способом обеспечения компенсации возможных потерь, поскольку в нынешних экономических условиях практически все крупные инвестиционные проекты осуществляют на заемные средства [4, с. 31; 6 с. 35].

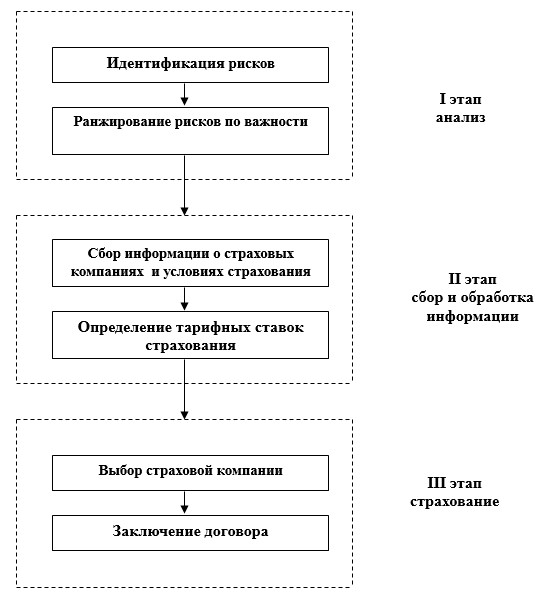

Для создания механизма эффективного управления в условиях риска предприятия должны построить систему страхования рисков. Авторский подход предложен на рисунке 1.

Рис. 1. Схема страхования рисков предприятия

Рассмотрим данные этапы применительно к страхованию рисков строительного предприятия.

1 этап. Анализ.

1.1. Идентификация рисков

На этом этапе необходимо выявить возможное число рисков. Строительные риски - это целый комплекс рисков, возникающих при строительно-монтажных работах. Применительно к ним можно осуществлять страхование: строительных работ, монтажных работ, оборудования строительной площадки, строительной техники, страхование послепусковых гарантийных обязательств, страхование гражданской ответственности перед третьими лицами при проведении строительно-монтажных работ, профессиональной ответственности строителей и архитекторов и другое.

1.2. Ранжирование рисков по важности

На данном этапе необходимо выбрать наиболее важные риски с целью их последующего страхования. После углубленного анализа и ранжирования всех рисков по степени важности и дальнейшего влияния на деятельность предприятия руководство должно решить, каким именно рискам компания может противостоять сама, а какие риски должны быть переданы на страхование. При строительстве различных объектов важность того или иного риска может изменяться, то есть к каждому объекту должен быть индивидуальный подход. Необходимость применения индивидуального подхода обусловлена тем, что значение риска зависит от рельефа строительной площадки, инженерно-геологических условий, климатологии данной местности, стеснённости условий застройки и т.д.

2 этап. Сбор и обработка информации

2.1. Сбор информации о страховых компаниях и условиях страхования

Решение о выборе в пользу той или иной страховой компании должно приниматься в каждом случае индивидуально, но существуют некоторые основополагающие моменты, которые необходимо учитывать, а именно: способность и готовность страховщика возместить ущерб; опыт работы страховой компании на рынке; уровень подготовки специалистов, занимающихся в компании андеррайтингом (андеррайтинг - это принятие страховой ответственности за заявленные убытки или повреждения за страховую премию).

2.2. Определение тарифных ставок страхования.

Все страховые компании предлагают примерно один и тот же набор услуг по страхованию. Тарифная ставка выражается в процентах от суммы страхования и варьируется в зависимости от следующих факторов:

- характер строительной площадки и степень ее подверженности риску (климатические и тектонические условия: например, вероятность возникновения землетрясения, наводнения и др.);

- конструктивные особенности объекта и свойства строительных материалов;

- методы строительства;

- наличие рисков, влияющих на выполнение графика работ;

- наличие мер по обеспечению эффективного осуществления работ;

- квалификация и опыт подрядчика в данном виде строительства.

Таким образом, для оценки риска и определения стоимости страхования необходимо предоставить детальную техническую и финансовую информацию о проекте строительства. Эта информация состоит из заполненного заявления - анкеты на выполнение строительно-монтажного страхования, копии генерального плана, архитектурно-строительного раздела проектной документации (с основными чертежами), копий договоров подряда. На основании полученных материалов страховая компания разрабатывает проект страхового полиса, который затем направляется заказчику на рассмотрение.

3 этап. Страхование.

3.1. Выбор страховой компании.

На данном этапе необходимо тщательно проанализировать всю собранную информацию по страховым компаниям и выбрать ту, которая является для данного предприятия наиболее надёжной и наиболее приемлемой по тарифным ставкам.

3.2. Заключение договора.

Договор заключается в двух экземплярах: один экземпляр остается у страховой компании, другой - у заказчика. На практике очень часто возникают страховые споры, которые, как правило, избежать достаточно трудно, но всё же это можно попытаться сделать на стадии заключения договора.

Многие ведущие эксперты из различных страховых компаний Нижнего Новгорода считают, что для интенсивно строящихся объектов недвижимости (особенно в центре города, в условиях плотной застройки) страхование строительных работ очень важно, но не всегда востребовано. Однако страхование становится все более популярным среди мелких строительных фирм, специализирующихся на возведении небольших сооружений, ремонте и реконструкции квартир, офисных помещений и магазинов, то есть мелкие подрядчики прекрасно понимают, что любая крупная неприятность на объекте может привести их к разорению [5, с. 888].

Среди подрядчиков вопросы страхования строительных рисков решаются легко, когда существует один крупный заказчик. В жилищном же строительстве при наличии множества небольших инвесторов-дольщиков строительные компании неохотно страхуют риски, надеясь, что часть дольщиков в случае возникновения проблем не предъявит претензий или не сумеет довести дело до выплаты компенсаций.

В заключение следует отметить, что для страхования подходят массовые виды риска, которым подвержены многие хозяйствующие субъекты, и проявление которых сильно не коррелируются друг с другом. Страхование не ставит своей целью уменьшение вероятности рисков, а в основном направлено на компенсацию материального ущерба от их проявления.

Библиографическая ссылка

Ломовцева А.В., Трофимова Т.В. ПОСТРОЕНИЕ СИСТЕМЫ СТРАХОВАНИЯ РИСКОВ КАК ОСНОВНОЙ МЕТОД УПРАВЛЕНИЯ ХОЗЯЙСТВЕННЫМ РИСКОМ НА ПРЕДПРИЯТИЯХ // Современные проблемы науки и образования. – 2015. – № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18136 (дата обращения: 19.04.2024).