Для работника становится все более важным быть субъектом профессиональной деятельности, т.е. видеть результаты труда в соответствии с целями организации, намечать конкретные перспективы в своей деятельности, быть активным преобразователем себя и своей профессиональной деятельности. Формирование субъектных способностей работника, как элементарной составляющей человеческого капитала организации, по крайней мере, двухкомпонентно («двухмерно»). Одна компонента – компетенции, другая компонента – это способы мыслительных взаимодействий. Именно в зоне мыслительных взаимодействий формируется ядро субъектной активности, которое обеспечивает инициативный и инновационный характер мыслительной активности работника [9].

Становясь субъектом собственной профессиональной деятельности, работник формирует новую субъектную траекторию в профессиональном сообществе. Вслед за этим возникает новая конфигурация субъектных профессиональных способностей мышления и действий работника. Для формирования различных способов мыслительных взаимодействий у профессионала должны быть сформированы две группы разных знаний: (1) объектно-ориентированные знания, описывающие типы объектов, (2) знания о деятельности и о структурах профессиональной деятельности. Именно в таком случае человек знает свои мыслительные и деятельностные возможности.

Рассмотрим основные мыслительные инновации приобретаемые в ходе освоения способов профессионального взаимодействия и охарактеризуем их как способности субъекта (табл.1) [3].

Таблица 1

Мыслительные инновации субъекта профессиональной деятельности

|

Способы профессионального взаимодействия |

Формы организации взаимодействия |

|

1. Мыслительного действия |

* анализ существующей ситуации и целеполагания; * планирование предстоящего действия; * организация процесса действования; * самоконтроль и самооценка процесса; * рефлексия полученных результатов |

|

2. Мыслительной коммуникации |

* удержание предмета коммуникации, короткое и точное выражение его (в понятии, слове, схеме); * выделение наборов аргументов «за» и «против» выдвигаемого суждения о предмете; * воспроизведение позиции коммуниканта; дальнейшее использование результатов воспроизведения для формирования диалога; * выделение оснований позиций коммуниканта и собственной; использование результатов данного действия для формирования диалога; * реализация категорийного различения, задающего соотношение точек зрения участников коммуникации к предмету диалога. |

|

3. Способы мышления: - дефиниционная систематизация и схематизация

- Идеализация и моделирование |

* использование табличных форм для фиксирования логики дискурса (таблицы в форме «утверждение / аргументы», «понятие / примеры / контрпримеры»); * введение блок-схем для иллюстрации родовидовой логики изложения; * использование смысловых схем для выделения предмета мысли.

* полагание мыслительного предмета (в виде образа, примера, понятийного текста, схемы, фрагмента предметной действительности); фиксация вопроса: знание о своем незнании; * преобразование предмета для выделения отношений и связей в нем; понятийное оформление смысла и схематизация; * мыслительный анализ и постепенное преобразование схемы; рефлексия процессных действий и операций; изоляция идеи; создание схемы идеального содержания в модели объекта; * отнесение описанной модели объекта к исходному предмету и формирование классов рассматриваемых предметов; * рефлексия способа моделирования; формирование языка модели, выделение системы правил преобразования и соответствующих. |

|

4. Возможные варианты рефлексивного мышления |

* рефлексия в качестве способности к самоопределению: переход от статуса, роли к собственной позиции. * рефлексия как способность дифференцировать и координировать позиции в общегрупповой работе; * рефлексия в качестве способности субъекта подключаться к совместному действованию и осуществлять сотрудничество. * рефлексия в задачной форме субъекта: рефлексивные операции в процессе решении мыслительных задач, рефлексия обобщенных механизмов решения задач, рефлексия моделирования и идеализации. * рефлексия как способность самосознания и саморазвития личности |

Ниже подробно прописываются нормативные способы реализации способностей. В них выделяются основные действия. Выполнение этих действий и их осознанность характеризует субъектность действий индивида [3].

Таблица 2

Нормативные способы реализации способностей

|

Способности мыслительного действия в профессиональной деятельности |

|

|

1) Анализ существующей ситуации и целеполагание |

* цель как конкретный прожект (образ) желаемого будущего (я сам в этом спроектированном будущем); * цель может ставиться негативно – за счет перевода минусов в плюсы: анализируются результаты какой-то определенной предшествующей работы (в частности, освоения предметного материала), формируется дефектная ведомость (знание о недостатке знаний), каждый дефект в сформированной ведомости должен быть устранен – это и является целью. Здесь содержанием цели выступает продукт. *цель можно поставить позитивно: человек, взаимодействуя с другими людьми (преподавателем, товарищами) увидел для себя некий образец действия, осознает, что пока так он делать не может, но хочет научиться. В данном случае содержанием цели является способ. *ситуация очерчивается как, во-первых, определённые внешние позиционные рамки действования, во-вторых, в формате взаимодействия с другими людьми, в-третьих, в форме самосознания себя во всех межличностных взаимодействиях. |

|

2) Планирование |

*план формируется при уточнении прожекта-цели. *нужно выделить основную идею движения к цели. *продвижение к цели представляется в виде последовательных шагов-этапов. Каждый из них должен заканчиваться конкретнымм промежуточным результатом. *выбираются сроки и способ измерения и проверки промежуточных результатов. * выделяется пункт, с кем конкретно во взаимодействии идет работа |

|

3) Организация действия |

*действие направленно организуется как реализация проекта и плана. *устанавливается четкое взаимодействие с другими людьми. *проявляется необходимое упорство при доведении дела до законченного результата. *обязательно производится самоконтроль: достигнут запланированный результат или нет |

|

4) Рефлексивный анализ |

*сопоставляются первоначальный замысел действия и полученный в итоге результат. *сопоставляются полученный результат и процесс деятельности, вследствие которой он получен. *отмечаются эффективные способы и средства. *определяются и анализируются причины сделанных ошибок |

|

Способности мысли-коммуникации |

|

|

1) Профессиональная коммуникация |

* фиксация предмета коммуникации, короткое и точное его выражение (в понятии, слове, схеме); * выдвижение аргументов «за» и «против» какого-либо определенного суждения о предмете; * моделирование позиции коммуниканта; * выделение оснований позиций как партнера, так и своей собственной; * осуществление различения в понятиях, задающего отношение точек зрения партнеров по коммуникации к предмету диалога; * применение результатов понимания позиций сторон в диалоге для его рефлексивной организации |

|

2) Критерии, определяющие потенциал развития мышления субъекта, составляющего человеческий капитал, в процессе мыслительной коммуникации |

*субъект может, не прерывая, выслушивать другого и далее пояснять свою точку зрения по данному вопросу. *субъект способен удерживать и повторять (воспроизводить) вопрос или суждение другого субъекта. *субъект задействует определенные штампы для организации мыслительной коммуникации: «я тебя понял так-то, но мое личное мнение такое-то», «правильно ли я понял» «я согласен с тем-то, однако мне непонятно то-то»... *субъект способен выделять и описывать различие мнений: партнера и своего собственного. *субъект способен восстанавливать и проговаривать основания вышеуказанных мнений. *субъект способен применять приемы схематизации для организации взаимопонимания и коммуникации. |

|

Способности мышления |

|

|

1) Способ моделирующего мышления |

*при затруднении субъект осознанно прекращает пробующие действия, начинает рефлексивно восстанавливать ситуацию. *субъект часто и уверенно использует приемы схематизации. *субъект может переходить от смысловой схемы к модели, с помощью отвлекающей рефлексии очерчивать форму операций и действий и объективировать в качестве связей и отношений в объекте. *субъект осознанно анализирует полученную модель с помощью специально подобранных ситуаций (например, предельных случаях), использует приемы варьирования. *действие в ситуации выстраивается как эксперимент с определённой моделью. *завершив эффективное действие, субъект осознанно рефлектирует обобщающий механизм решения проблем такого типа |

|

2) Способности к рефлексивному мышлению (каждая из ступеней трактуется как способность к определенному виду рефлексии: операциональному, телеологическому, ситуационному, инструментальному, деятельностному) |

*обговаривание действий других и собственных действий; понятийно-категориальное устройство процесса (использование различений «цель / результат», «действие / результат», «цель / средство», «действие / средство», «задача / способ», «роль / статус / позиция», «мышление / коммуникация / действие», «реальность деятельности/действительность мысли», «форма / материал», «форма / содержание», «процесс / функция / структура / материал»). *использование схем – «кадров». *использование различных позиционных схем. *использование позиционной структурно-процессуальной схематизации |

|

3) Рефлексивное мышление в качестве способности самосознания и личностного развития |

* осознание демонстрируемой модели мышления и деятельности; * осуществление экспериментального действия для воспроизведения образца мышления и деятельности; * результативная рефлексия: сравнение цели, замысла и результатов действия данного образца; * операциональная рефлексия: выявление и очерчивание в образце деятельностного процесса набора и последовательности действий; * инструментальная рефлексия: определение в образце деятельности основного средства; * самоидентификация: собственные способы и способы в образце полученном мыслительной деятельности; * воспроизведение образца с помощью его рефлексивного анализа для перенятия средства и способа действия |

Формирование данных способностей может быть положено в основу постоянной профессионализации субъекта (работника), обеспечивающей непрерывное формирование субъективации, и оценка именно этих способностей должна войти в современную систему показателей качества человеческого капитала организации [10].

Сформировавшийся во второй половине ХХ века информационный период привел к смене показателей оценки эффективности и созданию новой системы показателей качества субъективации человеческого капитала, авторами которой являлись Robert S.Kaplan и David P. Norton. Система сбалансированных показателей (Balanced Scoreacard -BSC) разработана в 1990-1992 годах, совершенствуется и применяется сейчас многими компаниями во всем мире [7]. В основе ее создания – всесторонний учет изменений в целях организаций и, прежде всего, возросшая роль человека.

Авторы, посредством контент-анализа и анкетного опроса, выяснили какие инструментарии и технологии применяются для оценки человеческого капитала организации и действенны с точки зрения менеджмента российских компаний (табл.3).

Разброс ответов о значимости технологий примерно одинаково и колеблется в диапазоне от 1,81 до 2,20. Это свидетельствует об отсутствии выраженной тенденции доминирования какой-либо технологии.

Таблица 3

Инструментарий и технологии наиболее важные для оценки человеческого капитала организации

|

Метод оценки |

Число ответов |

Среднее арифметическое |

Медиана |

Стандартное отклонение |

|

Бюджеты |

151 |

4,50 |

5,00 |

2,20 |

|

Анализ отклонений |

148 |

4,14 |

4,00 |

2,02 |

|

Непрерывное прогнозирование |

147 |

4,75 |

5,00 |

1,92 |

|

Стратегический УУ/ контроллинг |

148 |

4,92 |

5,00 |

1,91 |

|

BSC |

138 |

3,68 |

4,00 |

1,81 |

|

ABC |

150 |

4,99 |

6,00 |

1,97 |

|

VAA |

148 |

3,79 |

4,00 |

2,05 |

|

EVA |

145 |

3,83 |

4,00 |

2,05 |

|

Комплексное управление качеством |

150 |

4,67 |

5,00 |

2,00 |

|

Метод стандарт-костинг |

145 |

3,62 |

4,00 |

2,04 |

Бюджетирование является наиболее важным инструментарием в оценке респондентов. Аналогичный вывод о значимости бюджетирования получен зарубежными учеными, но в отличие от российской практики оно рассматривается как традиционная технология [6]. В качестве новых технологий ими рассматриваются стратегическое прогнозирование, стратегический управленческий учет/контроллинг, комплексное управление качеством и др. [5]

Система сбалансированных показателей (BSC) получила довольно низкую оценку по нашему мнению потому, что респонденты имеют недостаточное представление о ней. Первые публикации в России появились только в 2002 году [6]. Между тем, она чрезвычайно полезна, так как позволяет лучше согласовывать текущие и стратегические интересы и цели основных участников бизнеса. Многие респонденты ответили необходимость сочетания нескольких технологий.

По нашей прогнозной оценке, в ближайшие годы для отечественных компаний в контексте человеческого капитала как обеспечивающего и поддерживающего ресурса развития бизнеса наиболее перспективной будет такая технология как система сбалансированных показателей [7].

Так, Фитц-енц на основе Системы сбалансированных показателей, предложил «образец системы сбалансированных показателей корпоративного человеческого капитала», включающей как финансовые показатели (прибыль от человеческого капитала, расходы на человеческий капитал, добавленная стоимость человеческого капитала, рыночная стоимость человеческого капитала), так и «человеческие показатели», такие как процент сотрудников с нормированным рабочим днем, процент непостоянной рабочей силы, показатель прироста рабочей силы, общий процент прибыли от всех затрат на рабочую силу, инвестиции в развитие сотрудников [8].

Предложенный Фитц-енц «образец системы сбалансированных показателей корпоративного человеческого капитала» содержит специфичные, нехарактерные для российской практики показатели, например, «добавленная стоимость человеческого капитала», вследствие чего использовать эту методику в исходном виде для оценки человеческого капитала российских предприятий не совсем удобно. Тем не менее, она может быть адаптирована и положена в основу системы показателей оценки человеческого капитала организации, учитывающей российскую специфику.

Одним из условий успешного применения BSC, по мнению ее авторов, является условие информационной доступности для работников всех уровней. Если топ-менеджеры должны четко представлять что приведет организацию к долговременному финансовому успеху, то служащие, непосредственно общающиеся с клиентами, должны понимать каковы финансовые последствия их решений, принимаемых при выполнении должностных обязанностей. Задача BSC состоит в том, чтобы трансформировать миссию компании в конкретные, измеримые показатели. При этом, исходя из сути названия системы, баланс должен быть достигнут между внешними отчетными данными для собственников (акционеров, государства), клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста. BSC для современных организаций служит не только тактической оценочной системой, но, главным образом, средством стратегического управления.

Формирование системы сбалансированных показателей оценки человеческого капитала организации, авторы основывали на анализе и оценке сопряженности показателей деятельности хозяйствующих субъектов. Сопряженность показателей означает определенное соотношение их величин, которое соответствует общепринятым понятиям прогрессивного развития или заданным целям. Сопряженность может быть прямой или косвенной в зависимости от причинно-следственной определенности соотносящихся показателей. Показатели находятся, как правило, в стохастической зависимости (т.е. зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений), которая устанавливается в ходе управленческого мониторинга этих показателей.

Для отражения оперативных связей по типу «двойной петли» авторами выявляются зависимости [1]. Стратегии в области развития человеческого капитала организации являются производными от бизнес-процессов организации. Бизнес-процессы опосредуются ресурсами, находящимися в распоряжении организации. Необходимые ресурсы определяются результативными показателями деятельности организации.

Исходя из этого, для определения показателей, составляющих сбалансированную систему показателей оценки человеческого капитала организации необходимо провести комплекс взаимосвязанных процедур:

1. Выявить на основе экспертного опроса, какие результативные показатели деятельности организации наиболее ценны и востребованы с точки зрения различных групп потребителей (акционеров, отдельных хозяйствующих субъектов, отрасли, национальной экономики в целом);

2. На основе анализа внутренних условий бизнеса, определить какие ресурсы привлекаются для функционирования организации, как эти ресурсы задействованы в осуществлении бизнес процессов;

3. Оценить взаимосвязь между ресурсами, бизнес-процессами и стратегией управления человеческим капиталом, принимая во внимание три группы отношений (отношения задавать через характеристики субъектности):

- результативные показатели – ресурсы;

- ресурсы – бизнес-процессы;

- бизнес-процессы – стратегии управления человеческим капиталом организации.

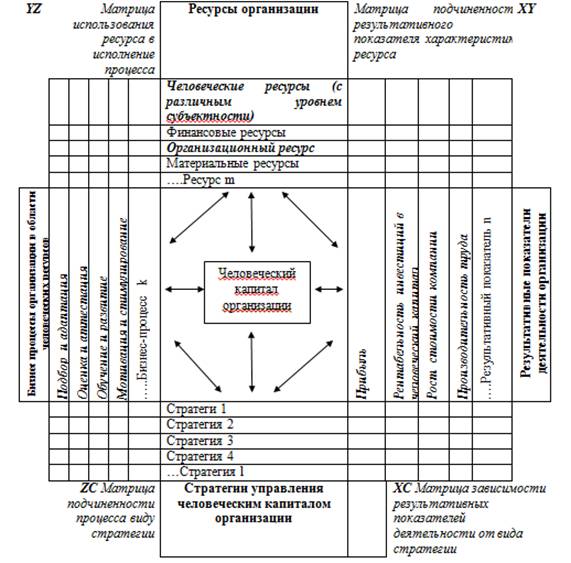

Формализуем заданные три группы отношений. Если через X = (Х1, Х2, …, Хn) обозначить результативные показатели деятельности организации через Y = (Y1, Y2, …, Ym) - ресурсы, через Z = (Z1, Z2, …, Zk) - бизнес-процессы, а через С = (С1, С2, …, Сl) - стратегии, то установленные отношения между выделенными группами могут быть заданы соответствующими матрицами – {XY}, {YZ}, {ZC}, представленными на рис.1.

Рис. 1. Матрица оценки человеческого капитала организации

Стрелками обозначены связи внутри групп, а в ячейках соответствующих матриц экспертным методом по пятибалльной шкале последовательно проставляются количественные оценки степени подчиненности в отношениях между результативными показателями и ресурсами, ресурсами и бизнес-процессами, бизнес-процессами и стратегиями управления человеческим капиталом.

Отдельные составляющие XYZ, тем или иным образом влияющие на процесс субъективации или сами зависящие от уровня субъектности, выделены в матрице жирным курсивом.

В основе такого рода стратегий должно лежать эмпирическое исследование, позволяющее, опираясь на общие закономерности формирования субъекта профессиональной деятельности, выявить их специфическую форму проявления.

В целом, можем утверждать, что в ходе профессиональной субъективации инновационная активность индивида может быть стимулируема через активизацию процессов формирования трех типов субъектов (субъект мыслительного действия, коммуникации и субъект мышления), каждый из которых удерживает соответствующую первичную конфигурацию мыслительных и деятельностных способностей.

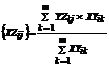

Для того, чтобы оценить подчиненность между результативными показателями и стратегиями управления человеческим капиталом организации определяется степень влияния конкретного бизнес-процесса на формирование определенного результативного показателя путем расчета средневзвешенного значения степени использования ресурса в реализации этого бизнес-процесса, взвешенного по степени зависимости от характеристики этого ресурса каждого результативного показателя:

|

где:

XZij - оценка степени влияния конкретного бизнес-процесса на формирование определенного результативного показателя;

YZkj - оценка степени использования ресурса в реализации бизнес-процесса;

XYik - оценка степени зависимости результативного показателя от характеристики ресурса

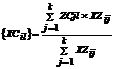

Далее, на основе полученной матрицы, аналогичным образом определяется степень зависимости результативного показателя от стратегии развития человеческого капитала организации:

|

где :

XCil – оценка степени зависимости результативного показателя от стратегии развития человеческого капитала организации;

ZCjl – оценка степени «управляемости» бизнес-процесса стратегией.

На основе полученных рядов взаимосвязанных бизнес-процессов, ресурсов, стратегий и результативных показателей выявляются весовые коэффициенты стратегий управления человеческим капиталом организации:

|

где :

Wl – весовой коэффициент l стратегии развития человеческого капитала организации;

Cjl сумма оценок степени зависимости результативных показателей от l стратегии развития человеческого капитала организации;

Cj – сумма оценок степени зависимости результативных показателей от стратегии управления человеческим капиталом организации.

Дальнейшим направлением формирования субъекта профессиональной деятельности является переструктурирование первичной конфигурации инновационных способностей и возникновение новых констелляций включающих все уровни мышления и деятельности (субъекты профессионального действия, проектирования, диагностики), что и является содержанием процессов развития человеческого капитала организации [4].

Отличительными особенностями предлагаемой модели с точки зрения современных требований к управлению человеческим капиталом являются следующие. Во-первых, для нее характерна реализация принципа «комплексность», что означает, что анализируется как качественная и количественная компонента человеческого капитала организации, так и его влияние на финансовые показатели и его положение на рынке. Во-вторых, обеспечивается реализация принципа «целевое соответствие», что выражается в трансформации стратегических целей предприятия в оперативные цели и доведении их до конкретных исполнителей. В-третьих, реализуется принцип «специфичности», так как модель построена по результатам контент-анализа отчетной и оперативной информации, полученной в российских организациях. В-четвёртых, в модель включены элементы процесса субъективации персонала организации и субъектности, как одного из основных параметров ценности человеческого капитала организации. Как показал анализ сформированной системы сбалансированных показателей оценки человеческого капитала организации, подавляющее большинство элементов системы XYZ являют собой либо процессы направленные на субъективацию, либо параметры, зависящие от уровня субъектности персонала организации.

Рецензенты:Ладошкин А.И., д.э.н., профессор, проректор НОУ ВПО «Поволжский институт бизнеса», г. Самара.

Акопов Г.В., д.псх.н., профессор, зав кафедрой общей и социальной психологии Поволжской социально-гуманитарной академии, г. Самара.

Библиографическая ссылка

Быков В.М., Быкова А.В. СУБЪЕКТИВАЦИЯ КАК ПАРАМЕТР ЧЕЛОВЕЧЕСКОГО КАПИТАЛА // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=16981 (дата обращения: 25.04.2024).