Результаты запросов в поисковых системах, млн. страниц

|

Термин |

Яндекс (www.yandex.ru) |

Гугл (www.google.com) |

|

Материальное стимулирование |

2 |

0,517 |

|

Material incentives |

4 |

7,2 |

Поиск по каталогам диссертационных работ дал следующие результаты: РГБ – 205 записей; dissercat.com – более 1000 работ[*]. Это свидетельствует об актуальности исследований в данной области, и вопросы разработки и корректировки собственных, а также адаптации существующих систем материального стимулирования персонала к потребностям предприятия остаются, и, в обозримом будущем, останутся в центре внимания руководителей и специалистов.

Настоящая статья является результатом проводимых в Международном институте рынка исследований по данной проблеме и ставит своей целью методологически обосновать задачу синтеза системы материального стимулирования в организации. В качестве методологического обоснования принят системный подход.

Под системой материального стимулирования персонала в контексте данной работы будем понимать совокупность правил, по которым предоставляются все материальные выгоды персоналу. Правила могут быть изложены в соответствующих регламентах вербально и/или в виде математических формул.

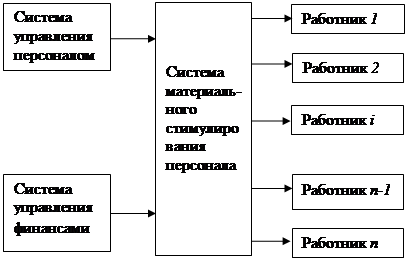

Начальный этап системы материального стимулирования персонала предлагается начать с определения границы между проектируемой системой и внешней средой. Представим это в виде схемы рис.1.

Рис.1. Внешние границы системы материального стимулирования персонала

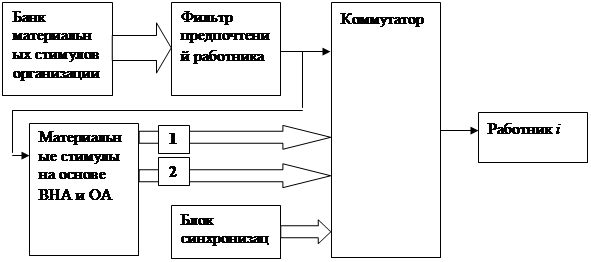

Система материального стимулирования персонала имеет два входа: от системы управления персоналом, элементом которой она является, и от системы управления финансами, а также n (по числу работников предприятия) выходов, по которым материальные стимулы поступают к работникам организации. Детализация системы материального стимулирования представлена на рис.2.

Рис.2. Компоненты [|] системы материального стимулирования персонала

Система состоит из следующих компонентов:

- банк материальных стимулов, применяемых в организации, в котором содержится набор стимулов по группам S ={S1(s1, …, sn), …, Sm(s1, …, sn)};

- фильтр предпочтений работника, настраиваемый в соответствии с мотивационными параметрами работника, и где происходит согласование возможностей организации S ={S1(s1, …, sn), …, Sm(s1, …, sn)} с целевыми установками работника;

- блок формирования материальных стимулов на основе внеоборотных активов (выход 1) и оборотных активов (выход 2);

- блок синхронизации, организующий расписание доставки материальных стимулов в соответствии с финансовым планом организации и согласованными запросами работника;

- коммутатор, выдающий материальные стимулы работнику.

Принципы действия рассматриваемой системы могут быть изложены следующим образом.

В каждой организации происходит обмен результатов труда наёмного работника на совокупность всех видов вознаграждения, предоставляемых работнику предприятием. Современные подходы к организации этого обмена основаны на стейкхолдерской модели. Как известно, стейкхолдер - (англ. stákeholder - заинтересованная сторона, причастная сторона) - физическое лицо или организация, имеющая права, долю, требования или интересы относительно рассматриваемой организации или её свойств, удовлетворяющих их потребностям и ожиданиям - см., например, ru.wikipedia.org. Стейкхолдер присоединяется к организации, если его потребности и ожидания удовлетворяются, и, по его мнению, для него выполняется соотношение

{Ценности, получаемые от организации}>{Ценности, передаваемые организации},

то есть

{Ценности, получаемые от организации}>{Затраченная физическая и творческая энергия человека},

где Ценности, получаемые от организации Цорг = ∑∑цij, i=1,…,n, j=1,…,m, n-количество видов ценности в j-й группе, всего m групп ценностей.

Важно отметить, что это не только материальные стимулы, но и возможность карьерного роста с переходом/без перехода в другую организацию, получение уникальных навыков. Ради роста или навыков некоторые работники готовы какое-то время работать в условиях недостаточного материального стимулирования, рассматривая недополученные средства как инвестиционные затраты. Требования к ценностям, передаваемым работником организации-работодателю, декларируются организацией через модель компетентностых характеристик [7], предварительно оцениваемых по методике [5].

Основой для сотрудничества стейкхолдера (в данном случае в качестве стейкхолдера рассматривается персонал) с организацией является появление у стейкхолдера потребительской ренты, то есть выраженного в денежной форме выигрыша от сотрудничества именно с данной организацией. Потребительская рента может быть рассчитана через соотношение цена/качество, например, по методике, изложенной в [8]. Механизм формирования потребительской ренты персонала будет раскрыт авторами в дальнейших публикациях.

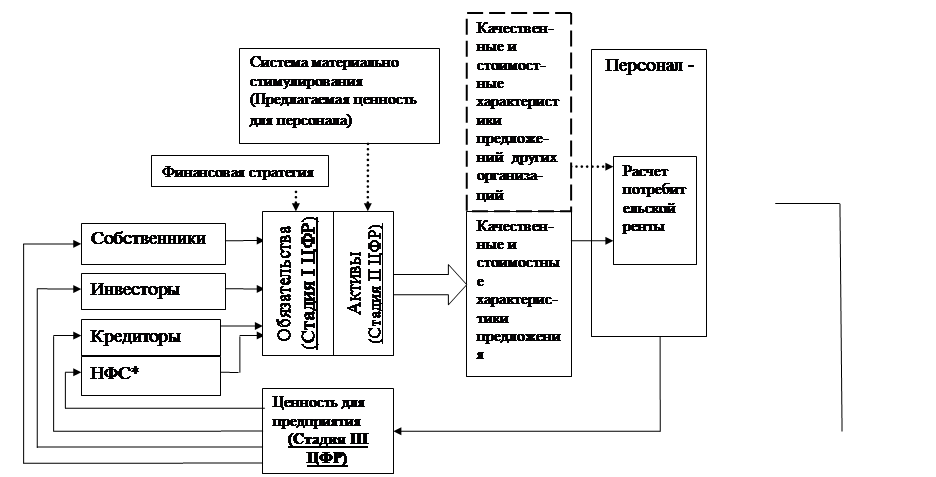

Совместим стейкхолдерскую модель с циклом финансовых решений, состоящим из трёх стадий.

Стадия I - привлечение капитала. По мнению авторов, использование стейкхолдерской модели позволяет под термином капитал подразумевать пул обязательств перед стейкхолдерами, как финансовыми, так и нефинансовыми. Способность организации сформировать ценность служит исходным пунктом для возможных стейкхолдеров об уровне риска присоединения к данной организации.

Стадия II - размещение капитала. Требования бережливого производства заставляют руководство компании уделять особое внимание элементам материального стимулирования персонала организации: в какие влияющие на это активы, и каким образом инвестированы обязательства стейкхолдеров. Используя подходы бережливого производства [6] и предполагая персонал потребителем, можно считать, что персонал предприятия платит затратами своей рабочей силы за нужную ему ценность, получаемую от предприятия (зарплата, социальный пакет, опыт работы, карьерный рост и т.д.). Если потребитель платит только за то, что, по его мнению, составляет потребительскую ценность, то и активы организации должны быть сформированы так, чтобы предоставлять потребителю требуемую ценность с заданным запасом конкурентоспособности, что даст возможность организации, рассчитав требуемое соотношение «цена-качество» для своей продукции (в данном случае – системы мотивации), максимизировать доходы, устранить излишние, не соответствующие заданному соотношению «цена-качество» затраты на материальное стимулирование, и, в итоге, максимизировать прибыль, кроме этого необходимо постоянно совершенствовать структуру обязательств и активов организации с целью соответствия её возможности удовлетворить запросы персонала.

Стадия III - распределение финансового результата. Из приведенной схемы видно, что доход собственников генерируется персоналом как источником добавленной ценности, консолидируется и распределяется в организации между остальными стейкхолдерами, в том числе и собственниками (акционерами) предприятия. На рис.1 аббревиатурой НФС* обозначены все нефинансовые стейкхолдеры, за исключением персонала.

Рис.3. Цикл финансовых решений применительно к персоналу как стейкхолдеру организации

Для обеспечения устойчивости предлагаемой системы предлагается использовать принцип комбинаторной природы разнообразия, определяющего устойчивость системы. Авторы используют трактовку данного принципа В.В. Артюховым, 2003 [1]. В соответствии с [1], разнообразие, определяющее устойчивость системы, имеет комбинаторную природу. Спектр потенциально возможных состояний при неизменных показателях количественного и качественного разнообразия элементов системы является индикатором устойчивости системы. Под устойчивостью в контексте данной работы будем понимать способность системы материального стимулирования выполнять свою функцию в условиях неблагоприятных внешних воздействий на организацию. Неблагоприятные внешние воздействия приведут к снижению возможностей финансирования планируемых организацией материальных стимулов. Материальные стимулы, как это показано выше, сгруппированы следующим образом S ={S1(s1, …, sn), …, Sm(s1, …, sn)}, и для их реализации требуется финансирование FS = TCO(S). Авторы предлагают рассчитывать необходимый объем финансирования FS через совокупную стоимость владения ТСО (англ. – Total Cost of Ownership), выделяя при расчете различные возможные источники финансирования, то есть FS ={FS1(fs11, …, fs1n), …, Sm(fsm1, …, fsmn)}. Получается, что для финансирования материальных стимулов, вследствие их количественного и качественного разнообразия, необходимо n источников финансирования. При ухудшении экономической ситуации, когда источников финансирования не хватает на поддержание всей совокупности материальных стимулов, система без разнообразия может реагировать только своей деградацией. Количественное и качественное разнообразие стимулов должно позволить организации пережить кризисные периоды и не растерять наиболее ценный персонал в условиях конкурентного окружения [2].

Разнообразие материальных стимулов в России обусловлено не только практическим опытом, рекомендующим строить переменную часть зарплаты на основании экономической ситуации, складывающейся на предприятии [3,9], но и юридическими нормами, прежде всего Трудовым кодексом, который регламентирует некоторые из них. Практиками выделяются следующие группы материальных стимулов: компенсационный пакет, социальный пакет, имиджевые материальные стимулы [4]. Для организации также важно, какие материальные стимулы и на сколько увеличивают базу налогообложения и выплаты во внебюджетные фонды.

Под компенсационным пакетом понимается возмещение работодателем затраченных персоналом физических и умственных усилий в деятельность и развитие компании.

Под социальным пакетом понимается набор частично или полностью предоставляемых работодателем дополнительных социальных благ наёмным сотрудникам для привлечения и удержания последних, причём, в отличие от стимулов, входящих в компенсационный пакет, возможно предоставление стимулов на дисконтных условиях (компания А оплачивает своим работникам лечение у стоматолога полностью, а компания Б – на 70%).

Имиджевые материальные стимулы представляют собой более дорогостоящие блага из социального пакета для руководителей всех уровней. Например, если к социальному пакету в российских организациях относят служебный транспорт, то имиджевым материальным стимулом будет предоставление в пользование автомобиля более высокого класса/более дорогого бренда.

Формирование банка материальных стимулов (рис.2) проводится по ряду критериев: привлекательность для работника, совокупная стоимость владения, эффективность (отношение разницы производительности труда работника до и после внедрения стимула к ТСО стимула).

Использование стейкхолдерской модели и принципа комбинаторной природы разнообразия позволит организации разработать эффективную и устойчивую систему материального стимулирования персонала.

Рецензенты:Сорокина М.Г., д.э.н., профессор зав. кафедрой финансов и кредита ГОУ ВО Самарский государственный аэрокосмический университет – национальный исследовательский университет, г. Самара;

Рамзаев В.М., д.э.н., профессор проректор по научной работе и экономическому развитию ЧОУ ВО Международный институт рынка, г. Самара.

[*] Алгоритм работы поисковика dissercat.com при обнаружении большого количества работ, соответствующих поисковому запросу, предусматривает выдачу только первых 1000.

Библиографическая ссылка

Чумак В.Г., Павлович В.Е. СИНТЕЗ СИСТЕМЫ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=16646 (дата обращения: 24.04.2024).