В настоящее время для оценки целесообразности осуществления реальных инвестиций применяется система показателей, предлагаемая в «Методических рекомендациях по оценке эффективности инвестиционных проектов», которые были утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. N ВК 477.

Эти рекомендации основываются на методологии, широко применяемой в современной международной практике, и согласуются с методами, предложенными Организацией Объединенных Наций по промышленному развитию (ЮНИДО).

Применение указанной методики является объективной необходимостью, так как в свое время была поставлена цель унификации методического аппарата, применяемого в России переходного периода и за рубежом. Вместе с этим, нужно сделать вывод о том, что используемая ранее система показателей экономической оценки осталась незаслуженно забытой. Первая редакция методических рекомендаций появилась в 1994 г., вторая – в 1999 году [6, 7].

Основным показателем экономической оценки, согласно рекомендациям, считается чистый дисконтированный доход, остальные показатели являются дополнительными:

![]()

где: ![]() – результаты, достигнутые на

– результаты, достигнутые на ![]() шаге расчета, руб.;

шаге расчета, руб.;

![]() – затраты, осуществленные на том же шаге, руб.;

– затраты, осуществленные на том же шаге, руб.;

![]() – горизонт расчета, лет;

– горизонт расчета, лет;

![]() – эффект, достигнутый на

– эффект, достигнутый на ![]() шаге, руб.;

шаге, руб.;

Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал [6].

Данный показатель является общепризнанным и вполне обоснованным, вместе с этим, его использование на начальных этапах проведения обоснования инвестиционного проекта не очень удобно.

В методических рекомендациях предложена система показателей, которые необходимо использовать для обоснования эффективности инвестиционных проектов. В свою очередь, согласно Федеральному Закону "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" инвестиционный проект определяется, как "…обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)" [1].

Таким образом, Методические рекомендации необходимо использовать для итоговой оценки разработанного инвестиционного проекта. Однако проблема заключается в том, что зачастую требуется и предварительное обоснование целесообразности выбора основных средств для включения их в инвестиционную программу, так как инвестиционный проект (исключение могут составлять проекты малой стоимости) – это набор возможных вариантов строительных проектов, технических и технологических решений, каждое из которых связано с инвестициями. Расчет чистого дисконтированного дохода для каждого из сравниваемых основных средств является затруднительным и очень затратным по времени.

На этапе предварительного отбора основных средств для включения их в инвестиционную программу можно было бы использовать показатель приведенных затрат, который имел широкое применение во времена плановой экономики.

Приведенные затраты – экономическая категория, отражающая величину (в стоимостном выражении) полных затрат общественного труда (текущих и единовременных) на производство продукции. Численно приведенные затраты равны сумме полных текущих затрат (включая амортизацию) и части капитальных вложений, соответствующей их нормативу [11, с. 1070].

Основной плюс этого показателя – в его простоте. Исследователь имел четкое представление о затратах, которые связаны с использованием определенного технического средства. В этой связи коэффициент эффективности капитальных вложений был удобен в использовании как при ежегодном планировании использования техники, так и при оценке сравнительной эффективности приобретаемых технических средств [4, с. 91-92].

В обычной записи приведенные затраты (Пз) имеют следующий вид:

Пз = Сi + Ен ∙Ki ,

где: Сi – текущие издержки по вариантам;

Ki – капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности.

Ключевая роль в формуле принадлежит части приведенных затрат, равной произведению капитальных вложений на нормативный коэффициент эффективности. Назначение нормативного коэффициента, по сути, то же, что и у процентной ставки в показателе чистого дисконтированного дохода, он играет роль некоего фильтра при отборе вложений. Таким образом, у показателя приведенных затрат и показателя чистого дисконтированного дохода общим является применение процента при обосновании выбора варианта вложений. Различие заключается в применяемых схемах начисления.

В формуле для расчета чистого дисконтированного дохода применяется схема начисления сложного процента. В формулах для расчета приведенных затрат используется схема начисления простого процента. Кроме того, расчет приведенных затрат связан с операцией наращения процента, определение чистого дисконтированного дохода – с операцией дисконтирования. Данное обстоятельство выявляется при разложении основных компонентов приведенных затрат на несколько составляющих.

В текущие издержки входят эксплуатационные затраты и амортизационные отчисления, то есть

Сi = Сiа + Аi,

где: Сiа – текущие издержки по вариантам без амортизационных отчислений;

Аi– амортизационные отчисления по вариантам.

Подставив эту сумму в формулу приведенных затрат вместо текущих издержек, получим, что

Пз = Сiа + Аi + Ен ∙Ki .

Амортизационные отчисления за срок полезного использования основного средства приблизительно равны капитальным вложениям, то есть:

Аi ∙ n= Ki ,

где n – срок полезного использования основного средства.

Если в формулу приведенных затрат вместо амортизационных отчислений за срок полезного использования подставить капитальные вложения, получим

Пз = Сiа + (Ki + Ен ∙Ki∙n)/ n,

то есть

Сi + Ен∙Ki= Сiа + Ki ∙ (1+Ен∙ n)/ n ,

но произведение Ki ∙(1+Ен∙ n) представляет собой начисление процента по простой схеме.

Так как в мировой практике большее распространение при обосновании долгосрочных вложений получила схема сложного начисления процента, то, для исключения возможных расхождений при оценке по приведенным затратам и по чистому дисконтированному доходу, необходимо внести некоторые изменения в расчет первого показателя, что мы и предлагаем сделать. Кроме того, значения нормативных коэффициентов эффективности были определены для условий плановой экономики и в настоящее время могут привести к получению неверного результата.

При разработке формулы задача ставилась следующим образом. В момент времени t0 осуществляется приобретение технического средства, стоимость которого К. Через n лет инвестиция К могла бы иметь больший размер в сравнении с исходной величиной, если деньги были бы вложены в альтернативные варианты. Для того, чтобы учесть это обстоятельство, необходимо воспользоваться схемой начисления сложных процентов:

Кn = К∙(1+r)n

где: К – исходный инвестируемый капитал;

r – требуемая доходность;

Кn – размер инвестируемого капитала через n лет;

В данной работе мы не будем подробно останавливаться на методике определения показателя требуемой доходности. Можно лишь отметить, что этот вопрос рассматривается в трудах многих отечественных и зарубежных экономистов. Так, например Гинзбург М.Ю., Кокин А.С., Агеев А.А. исследуют проблемы определения ставки дисконтирования для различных направлений деятельности предприятия [2]. Павлова И.А. рассматривает вопрос обоснования выбора метода расчета ставки дисконтирования при оценке бизнеса [8].

Аникин А.В. и Господарчук Г.Г., осуществляя приведение стоимости консолидированных активов коммерческих банков (в т.ч. основных средств, прочей недвижимости, нематериальных активов), за основу берут ставку рефинансирования ЦБ РФ [3, с. 26].

Необходимо принимать во внимание, что ежегодно некоторая сумма будет возвращаться в виде амортизационных отчислений. По сути, ежегодные амортизационные отчисления представляют собой аннуитет постнумерандо:

![]()

где: А – ежегодные амортизационные отчисления;

Аn – будущая стоимость аннуитета постнумерандо, то есть будущая стоимость амортизационных отчислений.

С учетом ежегодных амортизационных отчислений Кn будет рассчитываться по следующей формуле:

![]() ,

,

где: Knа – размер инвестируемого капитала через n лет с учетом амортизационных отчислений.

По этой формуле определяется размер инвестируемого капитала с учетом вмененных издержек за весь срок полезного использования основного средства. Для того, чтобы привести показатель к годовой размерности, необходимо определить среднегодовой базисный темп прироста вмененных издержек.

![]() ,

,

где: ТПб – базисный темп прироста за период n.

ТРб =ТПб + 1,

где: ТРб – базисный темп роста за период n.

Для нахождения среднегодового коэффициента роста необходимо извлечь корень в степени m, где m = n+1. Чтобы получить среднегодовой коэффициент прироста, из полученного коэффициента необходимо вычесть 1. Это и будет коэффициент эффективности инвестиций, так как коэффициент прироста показывает, на сколько единиц в среднем за год происходит увеличение исходного показателя, то есть, на сколько единиц в среднем возрастают вмененные издержки.

Таким образом, имеем:

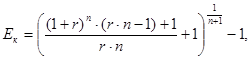

![]()

при К=1 получим:

![]()

Таким образом, капитальные вложения в приведенных затратах составят:

![]()

где: Knр – капитальные вложения в приведенных затратах.

Иногда более удобным является использование коэффициента эффективности применительно к амортизационным отчислениям, тогда нет необходимости проводить дополнительные расчеты при исчислении приведенных затрат на единицу производимой продукции. В этом случае коэффициент эффективности будет рассчитываться следующим образом:

![]()

или

![]()

тогда

![]()

где Еа – коэффициент эффективности капитальных вложений для амортизационных отчислений.

Для упрощения расчетов сложную в вычислительном плане часть показателя, такую, как коэффициент эффективности капитальных вложений (Ек), или (Еа), можно представить в виде табличных значений мультиплицирующих множителей, что существенно упростит расчеты. Эти показатели легко табулируются, так как зависят от изменения только двух параметров: r и n.

Так, например, оборудование деревообрабатывающее для производства мебели входит в четвертую амортизационную группу со сроком полезного использования до 7 лет включительно. В таблице представлены мультиплицирующие множители при изменении ставки требуемой доходности от 1% до 10% (этот показатель указан в таблице в виде коэффициента).

Табулированные значения (Ек), и (Еа)

|

n r |

0,01 |

0,02 |

0,03 |

0,04 |

0,05 |

0,06 |

0,07 |

0,08 |

0,09 |

0,10 |

|

Ек |

||||||||||

|

7 |

0,006 |

0,012 |

0,018 |

0,025 |

0,032 |

0,039 |

0,046 |

0,053 |

0,061 |

0,069 |

|

Еа |

||||||||||

|

7 |

0,041 |

0,084 |

0,128 |

0,174 |

0,222 |

0,271 |

0,322 |

0,374 |

0,427 |

0,482 |

Применение показателя приведенных затрат на этапе отбора основных средств для включения в инвестиционный проект существенно упростит проводимые расчеты и позволит выбрать лучший вариант без определения чистого дисконтированного дохода, который является более сложным по методике вычисления. Таким образом, методы экономической оценки, применяемые в условиях плановой экономики, после адаптации их к используемой в настоящее время системе показателей, могут занять свое место в системе экономического обоснования инвестиционных проектов.

Рецензенты:

Дружиловская Т.Ю., д.э.н., профессор кафедры «Бухгалтерский учет» института экономики и предпринимательства ФГАОУВО «Нижегородский государственный университет им. Н.И. Лобачевского», г. Нижний Новгород;

Кокин А.С., д.э.н., профессор кафедры «Финансы и кредит» института экономики и предпринимательства ФГАОУВО «Нижегородский государственный университет им. Н.И. Лобачевского», г. Нижний Новгород.

Библиографическая ссылка

Демаков И.В., Новиков М.В., Павлова И.А. СОВЕРШЕНСТВОВАНИЕ ПОКАЗАТЕЛЯ ПРИВЕДЕННЫХ ЗАТРАТ ДЛЯ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПРОЕКТА // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=15852 (дата обращения: 20.04.2024).