В основе современного развития экономики являются процессы целенаправленного и непрерывного поиска повышения эффективности деятельности организации, увеличения степени удовлетворения потребностей потребителей (как внутренних, так и внешних). В связи с этим стали развиваться такие тенденции менеджмента, как профессионализация; информатизация; социализация и интернационализация процессов управления; диверсификация и интеграция. Все это и определило необходимость интеграции систем управления.

Современная тенденция менеджмента – это интеграция систем управления, основанная на различных концепциях. Одним из активно развивающихся направлений менеджмента является управление качеством. Современную теорию и практику управления качеством сформировали такие ученые, как Г. Г. Азгальдов, В. В. Бойцов, А. К. Гастев, А. В. Гличев, Е. А. Горбашко, Б. В. Гнеденко, Э. Деминг, Дж. Джурана, К. Исикава, Ф. Кросби, К. И. Клименко, М. И. Круглов, Д. С. Львов., В. П.Панов, Т. А. Салимова, В. И. Седов, Дж. Ситтиг, В. И. Сиськов, А. И. Субетто, Г. Тагути, Д. Л. Томашевич, А. Фейгенбаум, Я. Б. Шор, У. Шухарт, Л. Я. Шухгальтер, Дж. Ван Эттингер и др.

Эволюция научных подходов к управлению качеством представлена на рис.1.

Рис.1. Этапы эволюционного развития научных подходов к управлению качеством [3, 5]

Основными положениями концепции TQM являются [1, 7]:

-

управление качеством – это не ограниченная организационными или предметными рамками узкая специфическая деятельность, а управление всем предприятием, всеми аспектами его жизнедеятельности в глобальном, существенном для его жизнеспособности смысле с четкой ориентацией на запросы потребителей;

-

ключевой составляющей в системе менеджмента качества является персонал организации, мотивированный на достижение поставленных целей;

-

наличие эффективной системы обмена информацией;

-

в основе управления качеством лежит устранение не самих дефектов, а их глубинных причин;

-

необходимым условием эффективной деятельности организации является использование методов командной работы.

Посредством таких принципов, как лидерство руководителя, вовлечение персонала, ориентация на потребителя, взаимовыгодные отношения с поставщиками, принятие решений, основанное на фактах, постоянное улучшение, процессный и системный подходы реализуются основные положения концепций менеджмента качества.

Совершенствование управления предприятием на основе развития информационного обеспечения процессов разработки и принятия управленческих решений явилось одной из причин возникновения контроллинга. Проблемами формирования и развития концепции контроллинга занимались как зарубежные, так и отечественные ученые: Е. А. Ананькина, А. К. Андронова, Ю. П. Анискин, О. Н. Волкова, Т. А. Головина, Н. Г. Данилочкина, Е. Б. Ермасова, Р. Е. Исакова, А. М. Карминский, И. Л. Коленский, Э. М. Коротков, М. Л. Лукашевич, Л. А. Малышева, И. В. Мырынюк, Н. И. Оленев, П. Н. Ореховский, А. М. Павлова, Е. Д. Печатнова, Г. Пич, Л. В. Попова, Е. Л. Попченко, П. Прайсслер, А. Г. Примак, Н. Н. Пущенко, Т. Рейхманн, В. А. Старых, Е. Н. Тихоненкова, Э. А.Уткин, С. Г. Фалько, А. А. Харин, Д. Хан, Э. Шерм и др. Однозначного подхода к контроллингу как в отечественной, так и в зарубежной практике нет.

Одним из подходов является рассмотрение контроллинга как системы управления, изменяющей технологию разработки управленческих решений. Если раньше при росте организации и усложнении управления увеличивался управленческий аппарат, который занимался тем, что собирал информацию и определял форму ее представления высшему менеджменту для принятия управленческих решений, то при внедрении современных систем управления ситуация несколько меняется. Менеджмент организации разрабатывает альтернативные управленческие решения и с помощью компьютерной техники (программ) проводит их анализ по критериям целей организации, миссии, эффективности функционирования, конкурентоспособности, темпов развития и пр. Для организации этого процесса необходима интеграция планирования, контроля, учета, анализа и т.д. в общую систему информационного и методологического обеспечения управления.

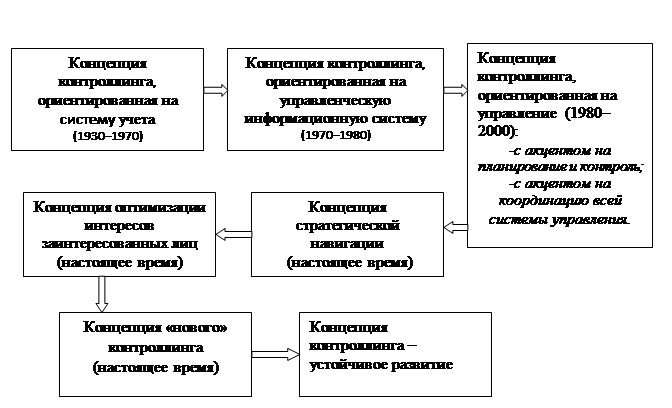

С этих позиций мы предлагаем определять контроллинг как концепцию управления, направленную на устойчивое развитие, интегрирующую функцию контроля в процесс реализации основных функций управления, развития самоуправления, своевременное устранение узких мест функционирования организации, содействующую достижению поставленных целей с учетом изменяющих условий и факторов внешней и внутренней среды организации. На рис. 2 представлены основные этапы развития концепции контроллинга.

Рис. 2. Этапы развития концепций контроллинга [3,4]

Реализация принципов контроллинга и менеджмента качества тесно взаимосвязаны. Общие положения, принципы, взгляды на содержание эффективного процесса управления деятельностью организации определяет необходимость интеграции различных концепций, методов и подходов.

Интегрированный подход в управлении отражает потребности и тенденции в экономике. Интеграция процессов управления не только отражает особенности объекта управления, его требования к процессам управления, но и формирует необходимые признаки интеграции в объекте, переносит так называемый потенциал интеграции в сферу управляемой деятельности. Отношения управления пронизывают всю социально-экономическую систему, а именно эти отношения и характеризует интеграция процессов управления. Импульсы воздействия пронизывают всю систему и несут в себе либо интегрирующий, либо дезинтегрирующий заряд.

Исходя из этого, основными причинами необходимости интеграции систем менеджмента являются [2]:

-

достижение соответствия всем применяемым требованиям;

-

управление рисками организации;

-

улучшение имиджа организации;

-

снижение непроизводственных затрат;

-

улучшение взаимодействия с контролирующими, законодательными и надзорными органами;

-

снижение загрязнения окружающей среды;

-

уменьшение вероятности возникновения инцидентов и аварий;

-

улучшение условий труда и безопасности на рабочем месте;

-

требования акционеров и инвесторов.

Авторы (Альберт А., Антипов Д.В., Антонов Г.Д., Бутыркин А.Я., Владымцев Н.В., Гусева Т.В., Гуськова Н.Д., Жаров Е.В., Корниенко А.А., Коротков Э.М., Мартынов Я.А., Марцынковский Д. А., Мескон М., Родина Е.Е., Салимова Т.А., Сорокина И.О., Стерлигова А.Н., Спенсер Г., Фалько С.Г., Хачатуров А.Е., Хедоури Ф., Цыгалов Ю.М., Чудновская С.Н., Шароватов В.В., Шишаев М.Г.) уделяют большое внимание экономической, политической, социальной и другим видам интеграции, но, к сожалению, практически нет теоретических и методологических разработок в области интеграции систем управления.

Одной из важных целей объединения в процессе интеграции является получение синергетического эффекта от интеграции ценностей экономических объектов. Условия и принципы объединения могут быть различными, а совокупность организационно-экономических операций по осуществлению интеграции ценностей хозяйствующих субъектов (экономических систем), факторы и механизмы интеграции будем определять как процесс интеграции. В связи с этим возникает принципиально новый вид хозяйствующих субъектов – не отдельные предприятия и организации, а интегрированные экономические системы (хозяйственные комплексы), элементы которых представляют собой либо хозяйствующий субъект, либо его часть в виде бизнес-процессов или структур, объединяемые по различным моделям и направлениям.

По мнению Э.М. Короткова, «интеграцию можно понимать по-разному. Можно видеть в ней простое соединение усилий, сумму действий, но можно рассматривать ее как одну из характеристик функционирования системы управления, отражающую состав и структуру функций, их сочетание и совместимость, взаимодействие функций и структурных подразделений, полноту информационного обеспечения, технологию процесса управления. Но это только лишь часть факторов преимущественно организационного характера. Существуют факторы и экономического и социально-психологического плана».

Некоторые авторы считают, что понятие интеграции используется не только в конкретных науках, но и в науковедении, философии науки.

С одной стороны, интеграция характеризуется как процесс обобщения, уплотнения научной информации, рост емкости, комплексности, системности знаний, а с другой – представляется не только как сближение, но и разделение знаний. В данном случае большое влияние на понимание интегративных процессов оказывают представления о самоорганизующихся процессах в природе. Именно поэтому интеграция сопровождается не только кумулятивными процессами, но и диссипативными, излучающими, разделяющими [8].

Тенденция к интеграции научного знания реализуется и в таких процессах, как унификация методов исследования. С развитием науки происходит отбор наиболее результативных методов, которые, будучи выработаны в рамках той или иной научной дисциплины, с успехом начинают использоваться в различных областях знания, обретая статус общенаучных методов.

Итак, интеграция рассматривается как форма согласования, это не объединение в виде суммирования, а построение системы взаимодополнительности, взаимозаменяемости до определенной степени, взаимоответственности, сочетания и совмещения разделенных функций. Интеграция деятельности достигается посредством управления.

Выделяют следующие принципы интеграции [3,2]:

-

Принцип экономической целесообразности и научной обоснованности создания новой объединенной структуры. При интеграции систем управления необходимо рассчитать будущий экономический эффект на основе использования научных подходов оценки;

-

Принцип социально-экономической направленности деятельности новой объединенной структуры. При реализации собственных целей необходимо учитывать реализацию региональных экономических и социальных программ, которые направлены на решение проблем занятости и увеличения доходов населения;

-

Принцип демократии вхождения в новую объединенную структуру означает, что коллективная деятельность объединяющихся субъектов должна обеспечиваться определенными правами всех участников. Формирование интегрированной системы требует выполнения условий, которые в первую очередь определяются необходимостью достижения предприятиями цели, которая вытекает из обеспечения относительно равных экономических условий участникам процесса и согласованного развития всех технологических звеньев производства конечного продукта;

-

Принцип обеспечения взаимной заинтересованности участников интегрированного объединения заключается в том, что его деятельность не может реализовать цели лишь одного субъекта, исключая интересы другого, так как в этом случае будет нарушен принцип демократии;

-

Принцип исключения экономически неоправданных посредников между партнерами. Цель процесса интеграции состоит в углублении взаимодействия между участниками для укрепления их связей, избегая по возможности посредников;

-

Принцип недопущения монопольного положения объединенной структуры на рынке. Этот принцип вытекает из объективного требования рынка, которое, как правило, имеет правовую основу в виде законодательства, направленного на борьбу с монополиями.

Следовательно, являясь объективным развитием социальных и экономических связей в процессе разделения труда, интеграция принимает различные формы и содержания. Внутри организации интеграция отожествляется с механизмом согласования целей, ресурсов и экономической эффективности, между организациями системой и процессом регулирования и координации условий наиболее эффективной интеграции организации. На любой интеграционный процесс оказывают влияние множество факторов.

Интеграция системы управления не является частью конкретных существующих явлений. Она отражает состояние физических явлений, протекающих между элементами системы. Основным отличием интегрированной системы является то, что сама интегрированная система управления является методом, инструментом управления, то есть выступает программой или последовательной процедурой разрешения противоречия хозяйствующих субъектов.

Каким бы ни был интегрированный подход, он может осуществляться только на основании глубоких проработок. Сложность и неоднозначность интеграционных решений, множественность классификаций и типологий определяются не только кругом решаемых проблем, но и тем, что они разрабатываются и принимаются людьми с разным опытом, профессионализмом, властными полномочиями, отношением к делу и разной ролью в организационной структуре.

Печатается при поддержке гранта РГНФ Региональный конкурс «Волжские земли в истории культуре России» 2014 – Республика Мордовия.

Рецензенты:

Осодоева О.А., д.э.н., зав. кафедрой «Экономическая теория, национальная и мировая экономика», ФГБОУ ВПО «Восточно-сибирский государственный университет технологий и управления», г. Улан-Удэ;

Осипов В.И., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Библиографическая ссылка

Гуськова Н.Д., Родина Е.Е., Мамаев Д.Е. ПРИНЦИПЫ ИНТЕГРАЦИИ КОНТРОЛЛИНГА И МЕНЕДЖМЕНТ КАЧЕСТВА // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=15431 (дата обращения: 19.04.2024).