Реализация процесса «стандартизации бухгалтерского учета и отчетности в России» [11, стр. 3] предполагает реформирование российской системы бухгалтерского учета и финансовой отчетности, путем адаптации международных учетных тенденций и исторических особенностей национальной учетной системы, с целью «приведения национальной системы бухгалтерского учета в соответствии с требованиями рыночной экономики и международных стандартов финансовой отчетности» [7]. Приобщение национальной системы учета и отчетности России к международной стандартизации, как справедливо отмечает Н. П. Мощенко, следует начать с установления различий между МСФО и действующими национальными стандартами с учетом практической ситуации в учете и экономике страны [4].

Вопрос применения МСФО в российской практике был решен в ходе реформирования бухгалтерского учета. МСФО были выбраны как база совершенствования и развития российской системы бухгалтерского учета и отчетности с целью приближения отечественной экономики, к тенденциях международной интеграции и расширения взаимоотношений. Длительное время «обязательность» применения положений МСФО на территории РФ, было относительным, каждая российская организация сама определяла варианты и возможности применения МСФО в своей деятельности. Только в начале 2011 года с принятием Постановления Правительства РФ от 25.02.2011 № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» МСФО получили определенный статус в системе законодательного регулирования бухгалтерского учета и отчетности в России. Как отмечает Л. З. Шнейдман «официальное введение МСФО на территории России не приведет к отказу от отчетов по национальным стандартам бухгалтерского учета …» [10]. В настоящее время на территории РФ, когда говорят об финансовой отчетности составленной и представленной в формате МСФО, чаще всего речь идет об консолидированной финансовой отчетности подготовленной в соответствии с международными стандартами. Таким образом, российские предприятия при ведении бухгалтерского учета и составлении финансовой отчетности, ориентируются на два комплекта стандартов: российские положения по бухгалтерскому учету для ведения бухгалтерского учета и формировании отчетности на территории России, а также МСФО – при представлении консолидированной финансовой отчетности группы компаний.

Особую актуальность при применении МСФО, приобретает вопрос будущего эффекта, т.е. экономического последствия от их использования. В ходе реформирования бухгалтерского учета и отчетности, осуществляемого в соответствии с МСФО, не раскрывается эффект от использования МСФО экономическими единицами. В условиях рыночных преобразований российские организации получили свободу и право самостоятельно принимать решения, но из-за нехватки оперативной информации – данных о результатах применения МСФО, отсутствует информация о готовности принимать решения по применению положений МСФО.

«В этих условиях актуальным является выбор показателей, позволяющих определить вариант действий в процессе стандартизации. По нашему мнению, в качестве показателя можно применять «возможное экономическое последствие» применения того, или иного метода ведения учета и составления отчетности» [11]. Первое упоминание об экономических последствиях применения МСФО приводит Бакаев А.С. [1]. Расчет «экономических последствий» даёт возможность четко определить практические проблемы внедрения МСФО на российских организациях и выбрать наиболее эффективные методы формирования информации в бухгалтерском учете и финансовой отчетности.

В случае, когда предлагаемые МСФО методы наиболее целесообразны для практического применения в конкретных организациях, это позволит ускорить процесс перехода на МСФО. Если же отечественные методы более эффективны и позволяют наиболее полно раскрывать особенности объекта исследования, необходимо сохранить эти специфические «достоинства» национальной системы.

Оценка экономических последствий может затрагивать различные направления стандартизации: стадии рассмотрения возможности перехода на МСФО, и непосредственно стадии внедрения МСФО; отдельные участки ведения учета и составления отчетности. Бесспорно, наибольший интерес вызывают экономические последствия применения положений МСФО.

Методика определения экономических последствий на практике еще не разработана, но, по нашему мнению, данное направление актуально, для решения многих проблем, возникающих в процессе совершенствования отечественной системы учета и отчетности. Основным инструментом методики определения экономических последствий является сравнение, сопоставление методов и приемов формирования информации, применяемых в рамках национальной учетной системы и МСФО

«На практике можно предложить следующий алгоритм определения возможных экономических последствий применения МСФО [11] (рис. 1)»:

Рисунок 1. Алгоритм определения экономических последствий применения положений МСФО [11]

Рассмотрим реализацию данного алгоритма путем формирования величины «возможных экономических последствий» на примере формирования себестоимости продукции. Расчет экономических последствий затрагивает учет затрат и калькулирование себестоимости продукции, поскольку каждого экономического субъекта интересует:

-

во сколько обходится производство единицы продукции (работ, услуг), что в свою очередь позволяет формировать цену продукции, структуру производства и возможную программу сбыта, величину финансовых результатов;

-

возможные последствия и правомерность принятых решений, позволяющие вырабатывать тактику и стратегию дальнейшего развития организации и т.д.

Вопрос формирования величины «экономических последствий применения МСФО» [11] при определении себестоимости продукции включает в себя изучение целого перечня вопросов: раскрытие понятия затрат и их классификация по отечественным и международным стандартам; выделение особенностей учета и видов оценки различных затрат; исследование особенностей включения различных видов затрат в себестоимость продукции (работ, услуг), виды определяемой себестоимости; определение степени влияния себестоимости на особенности формирования финансового результата (прибыли или убытка).

Сам термин «себестоимость» для России, как отмечает Соколов Я.В. относительно новый, возник в 1912 г. в работах А. П. Рудановского, М. П. Тер-Давыдова, Н. Ф. фон Дитмара. До этого писали «своя стоимость», «общая стоимость», «собственная стоимость», «стоимость производства», «фабричная стоимость», «стоимость», «производственная стоимость», «действительная стоимость», «стоимость себе», «заводская стоимость», «фактическая стоимость», «полная цена», «истинная цена» [9]. Себестоимость рассматривается как экономическая категория, отражающая особенности производства, специфику отрасли, и в целом направление развития экономики в целом.

Экономическая формация, преобладавшая долгое время в России, рассматривала себестоимость с двух позиций:

-

выделение себестоимости как части стоимости продукции, затраченных (потребленных) средств на производство.

-

выделение себестоимости для возмещения потребленных средств производства, с целью возобновления следующего цикла производства.

В результате, как справедливо отмечает В. Ф. Палий [6], возникает двойственность в рамках единства, которое нельзя разрывать. Эта двойственность обусловлена тем, что обособление себестоимости от стоимости вызвано необходимостью отдельного учета стоимости потребленных средств предприятия и расходов, возмещение которых, в свою очередь, необходимо для возобновления процесса производства.

Переход от одной экономической формации – плановой экономики, к другой – рыночной экономике, изменили и расширили требования к показателю себестоимости продукции, работ, услуг. Себестоимость продукции и затраты, ее формирующие, рассматриваются не только как фиксация величин затраченных на производство и обеспечивающих следующий производственный цикл, но и как показатели, используемые для прогнозирования, учета, калькулирования, анализа и, в целом, для управления производственной деятельностью предприятий. В бухгалтерском учете особое внимание уделяется составу затрат, формирующих себестоимость продукции (работ, услуг) и процедурам их включения.

В нормативных и периодических изданиях можно выделить множество трудов, посвященных вопросам раскрытия понятия себестоимости, состава затрат, формирующих себестоимость, виды себестоимости, порядок учета и включения затрат в себестоимость и т.д. Но попытка интегрирования проблем формирования себестоимости и применения МСФО в единый процесс, осуществляется только путем выделения отличий. Определим круг проблем, возникающих в ходе формирования себестоимости продукции (работ, услуг) при применении МСФО:

1. Роль себестоимости в международной и российской практике. Плановая экономика в России использовала понятие «себестоимости» только в качестве контроля за выполнением плана; порядок ее формирования определялся государством. В международной практике себестоимость используется в процессе оценки, управления и планирования, что связано с требованиями рыночной экономики, в части выполнения информационной функции для принятия решений.

2. Регламентация состава затрат, формирующих себестоимость продукции (работ, услуг). В системе нормативного регулирования, состав затрат по экономическим элементам в России определяется государством в нормативных актах, только в части регламентации состава затрат по калькуляционным статьям у российских организаций имеется возможность расширения и уточнение состава затрат. В процессе реформирования российской системы бухгалтерского учета и отчетности, появилась возможность применения МСФО, где состав затрат зависит, от конкретной экономической ситуации и решаемых управленческих решений.

3. Порядок включения затрат в себестоимость продукции (работ, услуг). В российской практике порядок включения затрат в себестоимость продукции не регламентируется и зависит от метода учета затрат и калькулирования себестоимости продукции. В рамках МСФО затраты группируются по группам, каждая из которых имеет свой порядок включения в себестоимость.

4. Оценка затрат формирующих себестоимость продукции. Например, по отношению к оценке запасов, в соответствии с пунктом 9 МСФО (IAS) 2 «Запасы» «запасы должны оцениваться по наименьшей из двух величин – себестоимости или чистой цене продаж» [3], т.е. предусматривает две оценки по себестоимости и по цене возможной продажи. Применение подхода предложенный международными стандартами при оценке запасов, опирается на принцип, предполагающий что «активы не должны учитываться по стоимости, превышающей сумму, которая как ожидается, может быть получена от их продажи или использования» (п. 28 МСФО (IAS) 2). Данный принцип в международной практике бухгалтерского учета, получил название «принцип осмотрительности». При определении стоимости запасов, необходимо учитывать исключение, определенное МСФО, в частности, в случае если рыночная цена сырья и материалов, ниже себестоимости, а изготовленная продукция, возможно, будет продана выше себестоимости, сырье и материалы не переоцениваются. В данном случае реализуется принцип соотношения доходов и расходов, а не принцип осмотрительности.

Следовательно, себестоимость является одним из экономических показателей, который выделяет прямую зависимость между величинами «понесенных расходов» и «получаемых доходов» экономическим субъектом. Данный принцип соотношения расходов и доходов при определении себестоимости является основой, предусмотренной МСФО, т.е. достижением, используемым и в отечественной практике. Как было сказано выше, категории себестоимости уделялось внимание и в условиях плановой экономики. Рациональная и грамотная организация работы, основанная на расширенном воспроизводстве, реализуема только в условиях рыночных форм отношений, но практически невозможна без планирования, анализа и учета себестоимости продукции (работ, услуг).

Важным фактором при формировании себестоимости продукции является раскрытие понятий «затрат» и «расходы», их разграничение. Основываясь на мнении разных авторов, мы, главным признаком отличия можем назвать фактор времени. Т.е., как отмечают Константинов В.А., Гиновер М.Э., Алимов С.А., «затраты – денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы), а расходы – это часть затрат, понесенных предприятием в связи с получением дохода» [2] .

В соответствии с ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [8]. В соответствии с представленными определениями возникает противоречие в данной терминологии, которое, с одной стороны, усиливается Налоговым кодексом РФ (НК РФ), но, в свою очередь, им, же эти понятия и разграничиваются. В соответствии с главой 25 НК РФ «расходами признаются обоснованные и документально подтвержденные затраты» [5]. То есть отсюда вытекает, что расходы представляют собой более узкое понятие.

При определении возможных последствий применения МСФО проведем дальнейшую оценку применения МСФО на примере классификации затрат. На рис. 2 представим подход, реализуемый МСФО по отношению к классификации затрат.

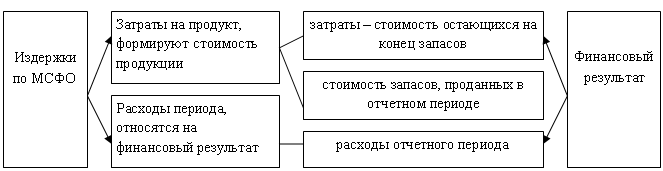

Рисунок 2. Классификация издержек по МСФО [12]

Разделение издержек в зависимости от запасоемкости: на затраты на продукт и расходы периода (см.рис. 2) расширяет возможность проследить участие издержек в процессе формирования себестоимости продукции и определении финансового результата. В целом затраты на продукт – эта часть, издержек, непосредственно связанная с приобретением и (или) изготовлением активов, определяющая их стоимость и участвующая в формировании прибылей компании в период реализации этих активов, а расходы периода – это издержки, не включаемые в стоимость запасов и списываемые в уменьшение доходов отчетного периода.

Таким образом, в процессе рассмотрения особенностей формирования информации о материальных и трудовых издержках в соответствии с российским законодательством и положениями МСФО, обосновываются наличие последствий применения МСФО, которые связаны:

-

с отсутствием практики применения некоторых процедур МСФО, например, видов оценки – по дисконтированной стоимости, применение актуарных расчетов и т.д. Данные приемы оценки применяются в рамках экономического анализа, но долгое время существовали обособлено от системы бухгалтерского учета и отчетности. В новых условиях главным выводом является необходимость в системе бухгалтерского учета и отчетности применения различных методов – экономического анализа, приемов математики и кибернетики, компьютерного программирования и т.д. Только комплексное применение различных подходов дает возможность формировать полную информацию, позволяющую принимать решения в различных сферах деятельности организаций;

-

применение положений МСФО расширяет возможности управленческого учета, но в рамках внешнего финансового учета неэффективны. Это связано с тем, что в основе МСФО заложено формирование финансовой отчетности, а не ведение учета. Учетные процедуры для российской системы играют существенную роль, поэтому об отказе от них не может идти и речи. Данное обстоятельство позволяет утверждать, что реформирование российской системы учета и отчетности может осуществляться путем модификации положений МСФО с учетом национальных особенностей.

Рецензенты:

Аликаева М.В., д.э.н., проф. кафедры «Экономики и финансов» Института права, экономики и финансов КБГУ, г. Нальчик;

Нагоев А.Б., д.э.н., проф. кафедры «Менеджмента и маркетинга» Института делового администрирования, маркетинга и туризма КБГУ, г. Нальчик.

Библиографическая ссылка

Шогенцукова З.Х., Гедгафова И.Ю., Шибзухова Р.А. ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ПРИМЕНЕНИЯ ПОЛОЖЕНИЙ МСФО ПРИ ОПРЕДЕЛЕНИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=15376 (дата обращения: 20.04.2024).