Эффективность социально-экономического развития региона во многом определяется эффективностью развития его территориальных подсистем – муниципальных образований (МО) и эффективностью их взаимодействия друг с другом, а также с экономическими агентами – резидентами и нерезидентами территории. Экономические агенты ориентированы на удовлетворение собственных интересов, которые могут не совпадать с интересами муниципальных образований и самого региона, поэтому особую актуальность представляет оценка возможностей, ограничений и угроз с учетом интересов всех сторон при разработке и реализации управленческих решений по развитию разноуровневых территориальных систем, а также контроль степени достижения целевых установок.

Для решения указанной проблемы авторами предлагается использовать стратегический аудит, который является инструментарием не только оценки и контроля, но и обеспечения взаимодействия регионального и муниципального уровней управления. Стратегический аудит развития территориальной системы представляет собой комплекс мероприятий по оценке эффективности использования ее потенциала и ресурсов (в т.ч. экономических агентов) для достижения стратегических целей на определенный период времени. В основе стратегического аудита развития территориальной системы лежит система оценки развития, включающая объективные и субъективные показатели, траектория изменения которых позволяет говорить о степени достижения поставленных целей.

Стратегический аудит можно проводить и в части эффективности использования финансового потенциала территории с позиции достижения финансовых целей их развития, в частности финансовой самостоятельности. Последнее представляется весьма актуальным в связи с тем, что в последнее десятилетие состояние муниципальных финансов, несмотря на отдельные положения муниципальной реформы, ухудшились.

Прежде всего снизилась финансовая самостоятельность местных бюджетов, причем ситуация изменилась кардинально: доля налоговых доходов в доходах местных бюджетов, в 1999 году составлявшая 69,7% на 2013 год снизилась до 31,0%, соответственно выросла доля межбюджетных трансфертов. Отчасти снижение значимости налоговых доходов обусловлено и сокращением количества местных налогов: их доля в доходах местных бюджетов в 1998 году составлявшая 12,3%, в 2013 году снизилась до 4,7%.

Подобные проблемы приобретают различные вариации в проекции внутрирегинального анализа. Есть мнения, частично обоснованные, что финансовые аспекты муниципальной реформы остановились на региональном уровне, так и не опустившись до конкретных муниципалитетов. Если рассмотреть проблему на примере Республики Башкортостан, то динамика поступлений доходов, собранных на территории республики в бюджетную систему Российской Федерации характеризует снижение поступлений в местные бюджеты. С другой стороны доля поступлений в федеральный бюджет также сократилась, что свидетельствует о том, что попытка децентрализовать бюджетную систему остановилась на региональном уровне и не дошла до муниципальных образований. Данная тенденция характерна для многих субъектов Российской Федерации.

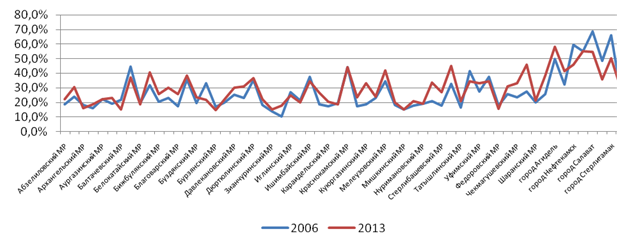

Анализ финансовой самостоятельности муниципальных районов и городских округов Республики Башкортостан (с точки зрения доли налоговых и неналоговых доходов в общих доходах местных бюджетов) свидетельствует о двух фактах: 1) городские округа традиционно финансово самостоятельнее, чем муниципальные районы; 2) за последние 7 лет финансовая самостоятельность местных бюджетов выросла незначительно, а по некоторым муниципальным образованиям и снизилась (рис. 1).

Рис. 1. Изменение доли налоговых и неналоговых доходов в общих доходах местных бюджетов, %

В связи с этим особую значимость для МО принимает разработка и реализация мероприятий, направленных на укрепление и увеличение налогооблагаемой базы по тем налогам и неналоговым доходам, которые позволяют активизировать финансовый потенциал и повысить финансовую самостоятельность местных бюджетов. При этом активизация финансового потенциала МО должна носить стратегический характер, а не представлять собой одномоментные мероприятия по повышению финансовой самостоятельности. Прежде всего, это выражается в необходимости учета при разработке комплексных планов социально-экономического развития муниципальных образований влияния программных мероприятий на повышение финансового потенциала и финансовой самостоятельности территорий. Если на уровне городских округов имеется достаточно большой опыт разработки и реализации программ социально-экономического развития, позволяющих активизировать потенциал с позиций устойчивого развития и создания условий для комфортной жизни и эффективной предпринимательской деятельности, то для муниципальных районов и тем более сельских поселений данные вопросы являются открытыми[2].

На сегодня основными документами, в которых устанавливаются приоритетные направления деятельности МО и мероприятия по достижению целевых индикаторов развития являются стратегии и программы социально-экономического развития муниципального образования. Подобные программы и стратегии должны обеспечивать достижение экономической, социальной и бюджетной эффективности. При этом бюджетная эффективность должна выражаться не только в росте доходов местных бюджетов, но и в повышении финансовой самостоятельности территории (в частности доли налоговых и неналоговых доходов в доходах местных бюджетов и бюджетной обеспеченности территории) [1].

Для выявления МО, в которых неэффективно используются финансовые возможности для развития, в статье сопоставляется финансовый потенциал (включающий помимо бюджетного потенциала финансовый потенциал домохозяйств и хозяйствующих субъектов) с величиной финансовой самостоятельности (в данном случае показатель упростили и приняли за него долю налоговых и неналоговых доходов в общих доходах местных бюджетов) (таблица 1).

Результаты анализа свидетельствуют о том, что большинство муниципалитетов сосредоточены в левой нижней зоне таблицы – зоне низкого финансового потенциала и финансовой самостоятельности. Кроме того можно отметить, что городские округа республики традиционно обладают большим финансовым потенциалом и более эффективно его используют в части обеспечения собственных налоговых и неналоговых доходов.

Анализ динамики изменения величины финансовой самостоятельности за анализируемый период 2009-2013 гг. показал, что 70% муниципальных образований «депрессивной зоны» ухудшили свое положение за последние четыре года по показателю финансовой самостоятельности. Муниципальные районы из данной зоны, у которых наблюдается рост показателя, находятся по значениям обоих величин ближе к зоне средних значений.

Положительным моментом является тот факт, что МО из зоны средних значений, в особенности из зон I и III, в большинстве своем повысили свой уровень финансовой самостоятельности. В зонах эффективного управления и высокого финансового потенциала находятся только городские округа. Столица республики – ГО г. Уфа, обладая самым высоким финансовым потенциалом, составляющим 60% от суммарной величины всех рассматриваемых МО, имеет среднее значение финансовой самостоятельности.

Таблица 1

Распределение муниципальных образований по показателям финансовой самостоятельности и финансового потенциала

|

|

Финансовая самостоятельность (доля налоговых и неналоговых доходов в доходах местных бюджетов), % |

|||

|

<30% |

30,1-49,9% |

>50% |

||

|

Финансовый потенциал, тыс. руб. |

>12001 |

|

Уфа(↓) [1] |

Салават(↓), Стерлитамак(↓) |

|

2001-12000 |

Баймакский(↑)

I |

Краснокамский(↑), Стерлитамакский(↑), Чишминский(↑), Бирский(↓), Янаульский(↓), Дюртюлинский(↑), Благовещенский(↑), Кумертау(↓), Сибай(↓), Мелеузовский(↑), Ишимбайский(↑), Учалинский(↓), Белебеевский(↓), Уфимский(↓), Белорецкий(↑), Туймазинский(↑), Нефтекамск(↓)II |

Октябрьский(↓) |

|

|

<2 000 |

Федоровский(↓), Зилаирский (↑), Архангельский(↓), Бурзянский(↓), Стерлибашевский(↑), Балтачевский(↓), Аскинский(↓), Караидельский(↓), Мечетлинский(↓), Миякинский(↓), Шаранский(↓), Бижбулякский(↑), Татышлинский(↓), Буздякский(↑), Благоварский(↓), Бакалинский(↓), Кугарчинский(↓), Аургазинский(↑), Калтасинский(↓), Гафурийский(↑), Абзелиловский(↑), Иглинский(↓), Илишевский(↓), Кармаскалинский(↓) |

Куюргазинский(↑), Давлекановский(↑), Салаватский(↑), Дуванский(↓), Альшеевский(↑), Чекмагушевский(↑), Хайбуллинский(↑)

III |

Агидель(↓) |

|

|

|

|

|

«Депрессивная зона» - низкого потенциала и неэффективного его использования |

|

|

|

«Зона благополучия» - высокого финансового потенциала и финансовой самостоятельности |

|||

|

|

«Зона неэффективного управления» - высокого финансового потенциала и низкой (или средней) финансовой самостоятельности |

|||

|

|

«Зона эффективного управления» - среднего или низкого финансового потенциала и высокой финансовой самостоятельности |

|||

|

|

Зона средних значений |

|||

Поскольку выделенные зоны характеризуются различными сочетаниями по величине финансового потенциала и финансовой самостоятельности, требуется сформировать типовой набор стратегий развития по каждой зоне (табл.2). Выделенные типовые стратегии развития МО включают в себя набор приоритетных видов деятельности, реализация которых через программы и проекты обеспечивает достижение стратегических целей его развития и тем самым, изменение величины финансового потенциала и/или финансовой самостоятельности МО – «сдвиг» территориальных систем по зонам (см. табл.1).

Таблица 2

Стратегии территориального развития

|

Зона |

Вариант развития |

Описание |

|

«Депрессивная зона» |

Антикризисная стратегия |

Разработка мероприятий по повышению финансовой самостоятельности МО; изменению ставок и предоставлению льгот по местным налогам и сборам; оптимизации затратной части местного бюджета; использованию инструментов муниципального займа |

|

«Зона средних значений» |

Базовая стратегия |

Разработка мероприятий по развитию традиционных отраслей специализации территории, определяющих уже сложившийся ее уровень социально-экономического развития |

|

«Зона благополучия» |

Социально-ориентированная стратегия |

Разработка мероприятий по развитию социальной сферы, концентрации ресурсов и усилий по развитию человеческого капитала, решению социально значимых вопросов для населения. |

|

«Зона неэффективного управления» |

Инвестиционно-ориентированная стратегия |

Разработка мероприятий по привлечению ресурсов для активизации неиспользуемого потенциала территории, а также развитию реального сектора экономики. |

|

«Зона эффективного управления» |

Инновационно-ориентированная стратегия |

Разработка мероприятий по формированию новых отраслей экономики взамен традиционным. |

Для выявления вклада каждого проекта/программного мероприятия на конечную цель развития МО необходимо построение модели взаимосвязи проектов/программных мероприятий и стратегических целей [3].

Модель оценки степени достижения стратегических целей развития муниципального образования строится на основе формализации графа причинно-следственных связей между стратегическим, тактическим и оперативным уровнями управления – дерева целей, вершиной которого является стратегическая цель [6], а основанием – программы социально-экономического развития муниципального образования, характеризуемые соответствующими показателями [4].

Учитывая, что органы местного самоуправления выступают как хозяйствующие субъекты, функционирующие в рыночных условиях, при разработке данных программ необходимо учитывать эффективность программных мероприятий с точки зрения пополнения доходов местного бюджета. Степень влияния программных мероприятий на налоговые и неналоговые доходы местных бюджетов должна быть одним из ключевых параметров выбора мероприятий.

Причинно-следственная связь может быть представлена как функциональная зависимость показателей от причинных факторов, в которой реализация цели (m-1)-го уровня осуществляется только при достижении m-го уровня.

![]() , i=1, n , (1)

, i=1, n , (1)

где ![]() - показатель (следствие) предыдущего уровня;

- показатель (следствие) предыдущего уровня;

![]() - условия изменения;

- условия изменения;

![]() – влияющий фактор (причина);

– влияющий фактор (причина);

n – число факторов на (m-1) уровне.

Достижение стратегической цели обеспечивается реализацией целей низкого уровня дерева «мероприятия → факторы → доходы местного бюджета → финансовая самостоятельность МО». В качестве целевых индикаторов повышения финансовой самостоятельности МО могут выступать два показателя: бюджетной автономии (доля налоговых и неналоговых доходов в общих доходах местных бюджетов) и бюджетной самообеспеченности (налоговые и неналоговые доходы местного бюджета на душу населения). В качестве ключевых факторов успеха выступают налоговые и неналоговые доходы местных бюджетов, весовые коэффициенты для которых определяются исходя из доли соответствующего налога и неналогового дохода в совокупных доходах местных бюджетов.

Что касается факторов, влияющих на повышение финансовой самостоятельности территории, то каждое муниципальное образование определяет эти факторы самостоятельно, с точки зрения приоритетов развития территории, решения социальных задач, типа муниципального образования и т. д. Но можно дать общие характеристики для всех муниципальных образований России. Так, при формировании современных налоговых и неналоговых доходов местных бюджетов (без учета предлагаемых изменений в распределении налоговых доходов) наибольшую роль играют: доходы населения, прибыль малых и средних предприятий, обеспеченность жильем и кадастровая стоимость земли, а также соответствующие составляющие данных факторов.

Учитывая тот факт, что порядка 70-80% налоговых доходов МО составляет НДФЛ, приоритетной задачей органов местного самоуправления является разработка мер по повышению уровня заработной платы и снижению безработицы в МО, а также мер (как региональной, так и муниципальной политики) по регулированию межмуниципальных и межрегиональных миграционных потоков [5].

Два налоговых дохода (единый налог на вмененный доход и единый сельскохозяйственный налог) формируются на счет прибыли предприятий, находящихся на территории муниципального образования. Величина прибыли зависит от выручки, объемов производства и затрат предприятий, на которые в свою очередь влияет большое количество факторов, как зависящих, так не зависящих от муниципального образования. Прежде всего, органы местного самоуправления могут воздействовать на доходную политику муниципальных унитарных предприятий, которые им подотчетны. Однако органы местного самоуправления могут оказать влияние и на прибыль предприятий других организационно-правовых форм, в частности за счет активной инвестиционной политики, правового регулирования, создания условий для успешного функционирования хозяйствующих субъектов, прежде всего малых и средних предприятий. В отношении крупных предприятий органы местного самоуправления могут оказывать лишь косвенное воздействие (через улучшение инфраструктуры, включение их в инвестиционный паспорт МО).

Налоговой базой местного налога на имущество физических лиц является инвентаризационная стоимость имущества населения МО, определяемая исходя из площади помещений и степени их износа. На формирование данного налога соответственно оказывают влияние и доходы населения, определяющие его покупательную способность. Для увеличения поступлений от данного налога необходима активная политика органы местного самоуправления в части жилищного строительства, субсидирования на улучшение жилищных условий, а также политика увеличения доходов домохозяйств муниципального образования.

Второй местный налог – земельный является более доходным для муниципального образования и составляет 3,7% от величины доходов местного бюджета. Несмотря на то, что ставка местного налога устанавливается муниципальным образованием, ее величина законодательно ограничена. Однако органы местного самоуправления могут оказать влияние на увеличение налоговой базы по земельному налогу, зависящей от площади и кадастровой стоимость 1 га. И, если первая составляющая, как правило, не зависит от органов местного самоуправления, то вторая может увеличиться за счет активной муниципальной политики, направленной, прежде всего, на улучшение инфраструктурной составляющей земельных участков муниципального образования[7].

Таким образом, основная часть доходов местного бюджета формируется за счет финансовой помощи сверху, однако у муниципальных образований есть скрытые финансовые возможности, активизируя которые муниципальное образование может повысить свою финансовую самостоятельность и обеспечить устойчивое развитие в долгосрочной перспективе.

В соответствии с этим, мероприятия стратегических планов развития муниципальных образований должны быть направлены прежде всего на:

1) создание рабочих мест и снижение безработицы;

2) повышение (по крайней мере, в рамках муниципальных предприятий и учреждений) уровня заработной платы работников;

3) создание условий для развития малого и среднего предпринимательства (в части установления налоговых льгот, улучшения инфраструктуры, муниципальных программ поддержки, привлечение сторонних инвестиций);

4) решение жилищных проблем населения и повышать обеспеченность жильем, в том числе через субсидирование на жилищное строительство;

5) улучшение инфраструктурной составляющей земельных участков и обеспечение эффективного их использования.

Данная модель была реализована на примере Среднесрочной комплексной программы социально-экономического развития Зауралья Республики Башкортостан на 2011-2015 гг. (далее Программа). Мероприятия Программы направлены на решение ключевой проблемы – увеличение доходной составляющей местных бюджетов, учитывая крайне низкую долю налоговых и неналоговых доходов муниципальных образований Зауралья.

Для определения степени влияния предлагаемых мероприятий на показатели бюджетной эффективности во внимание приняты факторы повышения финансовой самостоятельности местных бюджетов.

Основными из вышеуказанных факторов являются:

1. Уровень занятости и реальная заработная плата работников Зауралья, за счет которых формируется НДФЛ, составляющий 60% от налоговых и неналоговых доходов и более 80% от налоговых доходов МО. На величину данного налога органы местного самоуправления могут влиять лишь косвенно, создавая условия для увеличения доходов населения. В числе мероприятий Программы есть инвестиционные проекты по созданию новых предприятий и расширению существующего производства, прежде всего в сельском хозяйстве и лесной промышленности. Это позволит снизить число безработных в 3 раза и уровень безработицы с 2,16 до 0,5% (таблица 3).

Таблица 3

Прогноз факторов, влияющих на формирование местных бюджетов Зауралья в 2010-2015 годы

|

Фактор |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Среднемесячная номинальная начисленная заработная плата работников крупных и средних предприятий и некоммерческих организаций, руб. |

11496,8 |

12706,3 |

14044,4 |

15520,6 |

17245,0 |

22893,6 |

|

Число безработных граждан, зарегистрированных в центрах занятости населения, в % к 2010 году |

100,00 |

87,99 |

75,49 |

54,34 |

39,05 |

33,33 |

|

Уровень зарегистрированной безработицы, % |

2,16 |

2,05 |

1,85 |

1,60 |

1,20 |

0,50 |

|

Объем отгруженных товаров собственного производства, выполненных собственными силами работ и услуг, в % к предыдущему году |

90,60 |

125,20 |

117,20 |

111,20 |

109,80 |

109,70 |

|

Инвестиции в основной капитал на душу населения, в % к предыдущему году |

98,70 |

169,20 |

132,20 |

97,90 |

98,00 |

99,70 |

|

Обеспеченность жильем на душу населения, кв. м на человека |

20,2 |

21,9 |

23,2 |

23,7 |

24,1 |

25,7 |

С другой стороны, в результате расширения производства, привлечения инвестиций, увеличения объемов продаж средняя заработная плата в Зауралье к 2015 году может увеличиться в два раза (с 11496,8 руб. до 22893,6 руб.). В целом реализация мероприятий позволит увеличить поступления в местный бюджет от НДФЛ в 1,85 раза к 2015 году по сравнению с уровнем 2010 года.

2. Прибыль малых и средних предприятий.

Вторым по значимости налоговым доходом муниципальных образований является налог на совокупный доход – единый налог на вмененный доход и единый сельскохозяйственный налог, взимаемые по упрощенной системе налогообложения. Основными налогоплательщиками данных налогов являются субъекты малого и среднего предпринимательства, индивидуальные предприниматели.

В рамках формирования инфраструктуры развития Зауралья предложены мероприятия по созданию доступной инфраструктуры поддержки малого и среднего предпринимательства, которые предусматривают субсидирование их как на стадии создания бизнеса, так и в процессе их функционирования. В рамках Программы предлагается обеспечить рост в 2011-2015 годах количества вновь зарегистрированных субъектов малого предпринимательства от 150 до 200 субъектов ежегодно. Это позволит увеличить за 5 лет физический объем производства продукции субъектов малого предпринимательства за счет дополнительных инвестиций и субсидий на 67%, а также выручку и прибыль данных предприятий – налогооблагаемую базу для ЕНВД и ЕСХН. Таким образом, мероприятия Программы позволят увеличить за 2011-2015 годы поступления от налогов на совокупный доход на 61%.

3. Обеспеченность жильем.

Менее 1% от налоговых доходов муниципальных образований составляет местный налог – налог на имущество физических лиц, налогооблагаемой базой которого является инвентаризационная стоимость имущества населения муниципального образования. В результате предложенных мероприятий обеспеченность жильем на душу населения может увеличиться к 2015 году с 20,2 до 25,7 кв. м/чел., или на 27,2%, что, в свою очередь, увеличит поступления от налога на имущество физических лиц на 35%.

4. Собираемость налогов.

Основным местным налогом, на налогооблагаемую базу которого органы местного самоуправления могут влиять, – земельный налог, который рассчитывается исходя из площади земель муниципального образования и кадастровой стоимости 1 га. Мероприятия обеспечивают улучшение транспортной доступности, инфраструктуры, качества земли, а также рост собираемости земельного налога прежде всего за счет повышения денежных доходов населения. В совокупности эти факторы могут позволить увеличить поступления от земельного налога в среднем в 1,5 раза.

В ходе реализации мероприятий доходы местных бюджетов в сопоставимых ценах должны увеличиться на 35% по сравнению с 2010 годом. Рост предполагается обеспечить, прежде всего, за счет более высокого темпа роста налоговых и неналоговых доходов (в 2 раза в сопоставимых ценах за аналогичный период), что позволит увеличить долю налоговых и неналоговых доходов с 29,54 до 40,44%.

Результаты расчетов показали, что бюджетная эффективность мероприятий Программы выражается в приросте бюджетной обеспеченности с 4,07 до 7,37 тыс. руб./чел., бюджетной автономии с 30 до 40% доли налоговых и неналоговых доходов в совокупных доходах местных бюджетов. Дисконтированный прирост бюджетной обеспеченности Программы составит 0,5 тыс. руб. /чел. Таким образом, мероприятия Программы позволят значительно повысить финансовую самостоятельность муниципальных образований Зауралья Республики Башкортостан.

Работа выполнена при финансовой поддержке гранта РГНФ № 13-12-02007 «Региональный конкурс "Урал: история, экономика, культура" 2013 – Республика Башкортостан»

Рецензенты:

Гайнанов Д.А., д.э.н., проф., директор Федерального государственного бюджетного учреждения науки Института социально-экономических исследований Уфимского научного центра РАН, г. Уфа;

Гатауллин Р.Ф., д.э.н., проф., главный научный сотрудник Федерального государственного бюджетного учреждения науки Института социально-экономических исследований Уфимского научного центра РАН, г. Уфа.

[1] (↓) – спад показателя финансовой самостоятельности за период 2009-2013 гг., (↑) – рост показателя финансовой самостоятельности за период 2009-2013 гг.

Библиографическая ссылка

Атаева А.Г., Закиров И.Д. СТРАТЕГИЧЕСКИЙ АУДИТ КАК ИНСТРУМЕНТАРИЙ ОБЕСПЕЧЕНИЯ КОМПЛЕКСНОГО РАЗВИТИЯ РЕГИОНА И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ: ФИНАНСОВЫЕ АСПЕКТЫ // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=15352 (дата обращения: 25.04.2024).