Материал и методы исследования

Обзор зарубежного опыта ипотечного жилищного кредитования демонстрирует, что в Европейских странах выдача кредитов на квартиры применяется уже несколько десятилетий. В РФ с 2006 года по сведениям Центробанка было зарегистрировано 675 кредитных учреждений, оказывающих кредитные услуги на покупку квартир, из которых 471 выдавали ипотечные жилищные кредиты. Размер ипотечного рынка в 2006 году равнялся примерно 13,3 млрд долларов, это внушительный подъем в сравнении с 3,9 млрд долл. в 2005 г.

Приобретение ипотекой статуса общероссийского проекта явилось причиной, в большинстве установившей сверхпрогрессивный рост ипотечного жилищного кредитования в РФ. На сегодняшний день лидирующие позиции по размерам оказанных кредитных услуг занимают Сбербанк, Внешторгбанк, Дельтакредит, Райффайзенбанк, Банк Сосьете Женераль Восток. Среди региональных операторов первые места занимают Уфимское городское агентство ипотечного кредитования, Ипотечная корпорация Московской области, Самарский областной фонд жилья и ипотеки, Оренбургская ипотечно-жилищная корпорация, Ипотечное агентство Республики Татарстан. Среди рефинансирующих организаций с сильным отрывом лидирует Федеральное Агентство (АИЖК). За ним идут БТА Ипотека, Совфинтрейд, КИТ Финанс.

В первой половине 2014 года рынку ипотечного жилищного кредитования были присущи следующие особенности:

1. Уменьшение количества кредитных учреждений, выдающих ипотечные жилищные кредиты, в условиях сокращения числа имеющихся кредитных организаций. По положению на 1 июля 2014 года количество членов первичного рынка ипотечного жилищного кредитования сократилось в сравнении с аналогичным периодом 2013 года на 30 кредитных организаций и образовало 635 участников, из которых 481 кредитная организация выдавала в первой половине 2014 года новые ИЖК, другие занимались обслуживанием прежде выданных кредитов. Подавляющее большинство кредитных организаций, выдающих ИЖК, находятся на территории Центрального федерального округа - 347, из которых в Москве -300; 90 участников располагаются в Приволжском федеральном округе, из них 20 -в Республике Татарстан; минимальное число кредитных организаций - 9 приходится на Северо-Кавказский федеральный округ.

2. Прослеживалось дальнейшее увеличение абсолютных показателей, демонстрирующих объемы предоставляемых ИЖК в условиях напряжения на финансовых и валютных рынках. В первой половине 2014 года кредитными организациями было предоставлено 448529 ИЖК на общую сумму 769,5 млрд. руб. Их доля в общем объеме кредитов, предоставленных физическим лицам, составила 18,5 %, увеличившись по сравнению с аналогичным периодом предыдущего года на 4,9 %. Наибольший удельный вес выданных ИЖК в первой половине 2014 года пришелся на заемщиков Центрального федерального округа - 31,0 % от всего объема выданных в РФИЖК.

3. Продолжалось уменьшение доли просроченной задолженности в общей сумме задолженности по ИЖК, предоставленным в рублях, и увеличение доли просроченной задолженности по ИЖК в иностранной валюте. Удельный вес просроченной задолженности в общей сумме задолженности по ИЖК, предоставленным в рублях, снизился на 1 июля 2014 года по сравнению с 1 июля 2013 года на 0,3 %, а по ИЖК, предоставленным в иностранной валюте, увеличился на 1,3 %, достигнув 13,9 %. Доля ссуд, не имеющих просроченных платежей, в общем объеме задолженности по ИЖК по состоянию на 1 июля 2014 года составила 95,3 %, что свидетельствует о достаточно высоком качестве ипотечного портфеля.

4. Наблюдалось сокращение средних сроков и ставок предоставления ИЖК в рублях и в иностранной валюте.

Одной из основных проблем, возникающей в ходе ипотечного жилищного кредитования, является высокая процентная ставка по ипотечным кредитам. На сегодняшний момент ипотечные жилищные кредиты выдаются под высокие проценты - 11 % - 15 % годовых, это ведёт к заметному подорожанию взятого кредита. Вследствие чего лишь малое количество граждан могут позволить себе ипотечный кредит для разрешения своих проблем.

Чтобы ипотечное жилищное кредитование стало носить массовый характер, нужно привлекать в процедуру ипотечного жилищного кредитования граждан, имеющих средний размер дохода. Важнейшим моментом для реализации этого плана является понижение процента по кредиту, большинство банков Российской Федерации, выдающих ипотечные кредиты, уже ввели это в свою практику. Из вышеизложенного возможно справедливо предположить, что процент 11 % в год принесет кредитному учреждению некоторую прибыль, и за счет маржи, так непосредственно и из-за весомого роста количества желающих взять кредит на выгодных условиях, что, несомненно, положительно скажется на распространении такого вида кредитования.

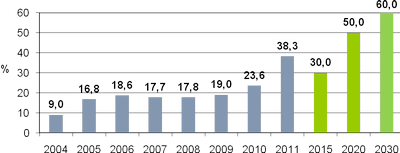

На рисунке 1 представлен анализ существующих тенденций и прогнозирование доли домохозяйств, которые могут позволить себе взять ипотечный жилищный кредит в случае выполнения предложенных выше рекомендаций.

Рис. 1. Расчеты Института экономики города, основанные на данных Росстата, АИЖК, Банка России

Одна из основных причин высоких процентов по кредиту - большие кредитные риски. Их уменьшение, а соответственно и процента по жилищным кредитам, реально осуществить, если обеспечить прозрачность в отношениях между коммерческой организацией и заемщиком, разработке специальных принципов накопления, сбережения, а также раскрытия кредитных историй заемщиков в специально для этого предназначенных организациях, призванных решать данную проблему - бюро кредитных историй.

Организация бюро кредитных историй, которая создается в большинстве случаев усилиями кредиторов, может создать структуру, понижающую затраты и риски кредиторов при ипотечном кредитовании, и дать возможность результативно разделять проблемных заемщиков от добросовестных.

На рисунке 2 представлен ретроспективный анализ задолженности по ипотечным жилищным кредитам в России.

Рис.2. Задолженность по ипотечным жилищным кредитам, % ВВП

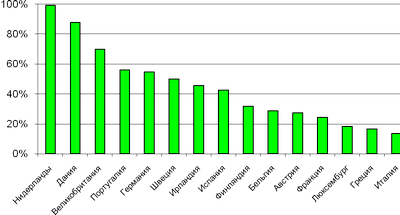

На рисунке 3 представлен анализ задолженности по ипотечным жилищным кредитам в зарубежных странах (по данным на 2004 год).

Рис. 3. Задолженность по ипотечным кредитам в зарубежных странах в 2004 г., % от ВВП

Следующая проблема, которая возникает в ходе ипотечного жилищного кредитования: одновременно с уменьшением процентов по ипотечным жилищным кредитам необходимо ведение работы по сокращению размера первого взноса при приобретении жилья, составляющего на данный момент приблизительно 30 % от цены объекта залога. Совершенно очевидно, что далеко не каждый гражданин в стране располагает достаточными денежными ресурсами, а чтобы их накопить, ему будет нужно длительное время. Приблизительно данный промежуток времени составляет 5-7 лет. Уменьшение этого интервала до 10-20 % поможет снизить срок накопления первого взноса до 3-4 лет.

Одно из возможных решений вопроса накопления первого взноса - создание системы строительных кооперативов, подразумевающих под собой совокупность граждан или организаций, объединившихся на основе общей цели постройки жилья. В соответствии с этой схемой, в промежутке времени накопления денежных средств все совершаемые заемщиком платежи необходимо оформлять как долевое участие в постройке определённого объекта и вкладывать в это строительство. По завершении строительства клиент имеет возможность получить квартиру, постепенно выплатив застройщику вторую долю стоимости квартиры в течение установленного промежутка времени. Предложенная выше схема позволяет значительно понизить цену квартиры, так как известно, что стоимость на вторичном рынке недвижимости значительно выше, чем на первичном, а себестоимость постройки ниже цен на жилье на первичном рынке. В дальнейшем следует принять закон о системе ссудно-сберегательных касс. Тогда источником денежных ресурсов для ипотечных кредитов станут целевые депозиты в специальных кредитных учреждениях. Вкладчик обязан взять на себя ответственность в промежуток установленного срока, каждый месяц, вносить определённую сумму денежных средств на целевой депозит под процент, но его размер будет значительно ниже в сравнении со среднерыночным. По завершении срока накопления, собрав около половины требуемой для приобретения жилья денежной суммы, клиент имеет возможность взять кредит на оставшуюся часть, тоже по более низкому проценту, чем среднерыночный. Денежные ресурсы, которые предоставляются вкладчикам ссудно-сберегательных касс, должны быть привлечены для выдачи кредитов его предшественникам, которые уже завершили срок накопления. Такая схема определенно окажет положительное влияние на популяризацию ипотечного жилищного кредитования в РФ. Также существует вариант, ориентированный на более обеспеченные слои населения - ипотечное кредитование с применением договора купли - продажи жилья в рассрочку. Особенность данной процедуры заключается в фактической продаже квартиры с рассрочкой оформления в собственность. Фундамент взаимоотношений составляет договор купли - продажи квартиры с рассрочкой платежа, дающий возможность распоряжаться купленным в кредит жильем, но ограничивающий право пользоваться им. Агент банка приобретает жилье и предоставляет его в залог, клиент в свою очередь приобретает ее в кредит с рассрочкой оформления в собственность. Позитивный фактор в данной схеме заключается в том, что заемщику не нужно расходовать большие средства на оформление кредита.

В сумме перечисленные выше меры при грамотной реализации на федеральном и региональном уровнях дадут возможность создать надлежащие условия для рентабельного предоставления ипотечных кредитов на жилье.

Среди основных моментов, преграждающих развитие жилищного кредитования граждан в ближайшее время, банки выделяют: отсутствие должной процедуры обращения взыскания на заложенное жилье и выселения; доходы заемщиков не подтверждены документально; отсутствие долгосрочных денежных средств; высокая цена нотариального удостоверения и регистрации; сложный и длительный процесс регистрации сделок и прав.

В результате опроса банков было установлено, что 89 % считают, что в интересах создания жилищного ипотечного кредитования в первую очередь нужно решить проблемы, связанные с организацией должной процедуры обращения взыскания на заложенное жилье и выселения при неуплате кредита. Вопросы, имеющие не меньшую значимость, - отсутствие долгосрочных денежных средств и сложность документального подтверждения заработков заемщиков, около 85 % опрошенных банков выделили это как факторы, значительно затрудняющие процесс развития ипотечного жилищного кредитования.

В большинстве регионов РФ, а также в крупных городах, ипотечное жилищное кредитование стремительными темпами набирает все большую популярность. Эта тенденция безусловно окажет положительное влияние как на уровень жизни граждан страны, так и на благосостояние общества в целом.

Необходимо продолжать совершенствовать законодательную базу в этой области государственно-частного сотрудничества в жилищном строительстве, так как на сегодняшний день это направление является одним из путей разрешения вопросов, возникающих в ходе выдачи ипотечных кредитов на жилье.

Подводя итог можно сказать, сегодня ипотечный рынок России активно развивается и прогрессирует. Это наглядно демонстрируют темпы роста. Так, в общем по стране число ипотечных сделок с каждым годом возрастает в два раза. Увеличение объема ипотечного жилищного кредитования можно объяснить совокупным влиянием следующих факторов: повышение основных экономических показателей в стране, понижение страховых рисков и в результате - повышение стабильности рынка и увеличение доходов населения.

На сегодняшний момент выделились некоторые диспропорции в развитии ипотечного кредитования по регионам, можно связать это с влиянием определенных факторов, такими как: размер доходов граждан, a желающих воспользоваться ипотечным жилищным кредитованием, цена жилья, а также конкуренция между кредиторами. Первые позиции в ипотечном жилищном кредитовании занимает Центральный федеральный округ, это можно объяснить тем фактом, что в Москве и Московской области располагаются основные фигуры ипотечного жилищного кредитования, имеется масса возможностей для его развития.

Но необходимо отметить также, что развитию ипотечного кредитования в России препятствует масса нерешенных проблем. К ним относятся следующие: законодательная база еще не достаточно совершенна, спрос значительно превышает предложение, сложность привлечения долгосрочных ресурсов в ипотечную жилищную систему и ряд других. От разрешения всех этих вопросов и будет зависеть дальнейшее становление ипотечного жилищного кредитования в Российской Федерации.

Рецензенты:

Тараканов О.В., д.т.н., профессор, заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, декан факультета «Управление территориями», г. Пенза;

Баронин С.А., д.э.н., профессор, преподаватель кафедры «Экспертиза и управление недвижимостью» ПГУАС, г. Пенза.

Библиографическая ссылка

Гордин И.А., Учинина Т.В., Валов В.А. АНАЛИЗ ТЕНДЕНЦИЙ РАЗВИТИЯ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИИ // Современные проблемы науки и образования. – 2014. – № 6. ;URL: https://science-education.ru/ru/article/view?id=15320 (дата обращения: 24.04.2024).