Введение

Принятие решения о реализации научно-технического проекта зависит от ряда различных факторов, заключающихся в специфике, направленности проекта и прогнозируемом результате, который возможно будет получить в ходе воплощения в жизнь инвестиционного замысла. Тем не менее наибольшее значение на принятие решения о реализации научно-технического проекта оказывает наличие необходимого финансирования. Однако привлечение финансирования осложняется спецификой научно-технических проектов, заключающейся в получении новых интеллектуальных продуктов – научных знаний, открытий, изобретений.

При реализации научно-технического проекта возможно возникновение ряда рисков, которые могут повлиять на решение инвестора о возможности предоставления финансирования:

-

риск неполучения заявленных научно-технических результатов;

-

риск роста необходимых объемов финансирования;

-

наличие неопределенности в прогнозировании спроса на научно-техническую продукцию (НТП), в частности в области оптической когерентной микроскопии (ОКМ);

-

продолжительное время от момента начала реализации научных исследований до момента внедрения полученных результатов;

-

риск ошибочного определения прогнозируемого эффекта от созданной НТП в области ОКМ.

В связи с неопределенностью в прогнозировании результатов проекта существуют сложности с определением областей их применения и соответственно с определением направленности проекта, который может быть ориентирован на получение коммерческих результатов, достижение социальных эффектов или на получение новых научных знаний. В зависимости от степени риска, варианта реализации и направленности инвестиционного научно-технического проекта (НТПр) можно выделить и провести сравнительный анализ возможных механизмов и источников финансирования данного проекта.

Сравнительный анализ источников финансирования научно-технических проектов

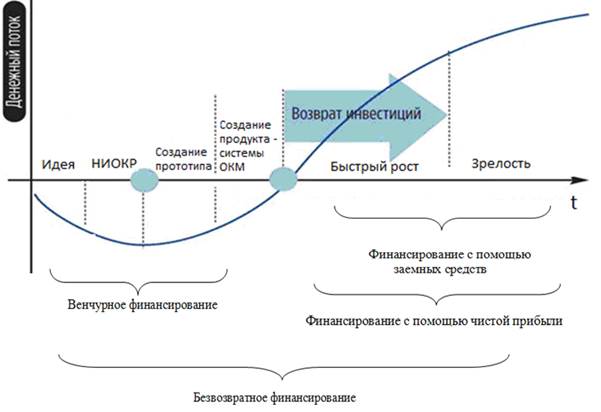

При проведении анализа исследуются различные источники финансирования по характеризующим их параметрам, таким как возможный объем привлекаемых средств, оперативность использования, необходимость залогового обеспечения, особенности налогового законодательства, с которыми можно столкнуться при использовании определенного источника средств, снижение финансовой устойчивости организации, универсальность использования. Каждый из возможных источников финансирования имеет свою специфику, которая должна быть учтена при принятии решений по конкретному научно-техническому проекту, разрабатываемому в вузе. Кроме того, использование ряда источников финансирования в связи со спецификой НТПр возможно только на определенных стадиях реализации проекта. Предлагаемые способы финансирования научно-технических проектов, соответствующие различным этапам жизненного цикла проекта, представлены на рис. 1.

Рис. 1. Финансирование этапов реализации научно-технического проекта

На ранних стадиях реализации НТПр особое значение имеет использование безвозвратного финансирования в связи с тем, что наличие высокой неопределенности и невозможности прогнозирования финансовых результатов реализации проекта не позволяет использовать заемные и собственные средства. Государственное безвозвратное финансирование проект может получить через целевое финансирование или привлечение грантов на выполнение научно-исследовательских работ, как, например, через «Фонд Бортника».

Привлечение государственного безвозвратного финансирования важно для проектов, которые не являются коммерческими, или для проектов, которые реализуются в рамках структурных подразделений вузов или НИИ. Это связано с тем, что привлечь частные инвестиции в проект, реализация которого не предполагает в ближайшем будущем разделение полученных результатов между инвесторами, невозможно.

При наличии конкурентных преимуществ, полученных в рамках проекта, на ранних стадиях его реализации возможно привлечение финансирования со стороны бизнес-ангелов и венчурных фондов. Использование венчурного финансирования позволяет получить не только финансовые инвестиции, но и необходимый опыт, знания и деловые связи в научной и бизнес-среде. За счет вложения средств одновременно в несколько проектов, бизнес-ангелы и венчурные фонды диверсифицируют риски, рассчитывая на то, что неудачи при реализации одних проектов будут компенсированы высокой доходностью других проектов.

К бизнес-ангелам относят частных инвесторов, осуществляющих финансирование не только в высокотехнологичные проекты, но и в проекты в сфере информационных технологий, в частности, в области электронной коммерции. В России уровень развитии бизнес-ангельского финансировании намного ниже, чем в США и Европе. Это связано с тем, что российские бизнес-ангелы не обладают достаточными объемами средств и необходимым опытом для развития сложных высокотехнологичных проектов.

Бизнес-ангелы, как правило, не проводят глубокий анализ инвестиционных возможностей проекта, на их инвестиционные решения влияют такие факторы, как наличие тесных межличностных связей между бизнес-ангелом и командой проекта; степень заинтересованности и компетентность команды проекта в сфере реализации проекта и самостоятельная оценка бизнес-ангелом возможности реализации проекта на основе жизненного и профессионального опыта.

Основным недостатком бизнес-ангельского финансирования является относительно небольшой объем возможных инвестиций до 1 млн долл., ограниченный личными накоплениями бизнес-ангелов. Поэтому в случае успешной реализации проекта, когда дальнейшее развитие перспективного инвестиционного замысла будет требовать дополнительного финансирования, наступает момент «выхода» бизнес-ангела из проекта, который обычно осуществляется через продажу актива другому инвестору. В связи с тем, что реализуемый проект сохраняет высокий инвестиционный риск, но требует дополнительного финансирования, как правило, покупателем актива становится венчурный фонд. Венчурный фонд за счет аккумулирования денежных средств банков, крупных компаний, инвестиционных и страховых фондов может производить финансирование в объемах 1–2 млн долл. одновременно в несколько крупных проектов. В отличие от бизнес-ангелов, у венчурных фондов разработаны формальные принципы управления проектами, касающиеся риска и их возможной прибыльности. Использование данных требований связано с необходимостью обеспечения определенного уровня надежности фонда для привлечения средств инвесторов, которые затем используются для финансирования проектов.

Финансирование НТПр с помощью заемных средств может быть осуществлено через привлечение кредитов, использование лизинга для приобретения основных средств и в случае реализации крупномасштабных проектов – эмиссии облигаций. Такой способ финансирования, как правило, возможен только на поздних стадиях реализации проекта, когда уже создан конкурентоспособный продукт, имеющий рыночный успех, и проект уже генерирует прибыль. Привлечение заемных средств требует также наличия залогового обеспечения и существенно снижает финансовую устойчивость проекта и, следовательно, его реализуемость.

Таким образом, финансирование с помощью заемных средств возможно только для проектов, которые обладают низким уровнем риска и не требуют привлечения финансовых средств в сжатые сроки, так как данный процесс занимает достаточно продолжительный период времени. Использовать заемные средства могут, как правило, только организации с многолетним опытом работы.

Альтернативой заемным средствам является финансирование за счет собственных средств, которое основано на использовании нераспределенной прибыли, амортизационных отчислений и эмиссий акций, и в целом возможно только в случае успешной коммерциализации проекта и только после возврата вложенных инвестиций.

Несмотря на неоспоримые достоинства использования прибыли для реализации проекта, заключающиеся в отсутствии необходимости использования залогов, отсутствии снижения финансовой устойчивости и универсальности применения, использование данного источника финансирования невозможно как для проекта по созданию систем ОКМ, так и для большинства НТПр по ряду причин:

-

организации, которые чаще всего занимаются реализацией НТПр, не обладают необходимым количеством прибыли, которая может понадобиться для финансирования данных проектов;

-

в организациях с государственным капиталом реализация рискованных убыточных проектов за счет прибыли, полученной от других видов деятельности, может быть расценена органами власти как нецелевое использование денежных средств;

-

прибыль является одним из самых дорогих способов финансирования НТПр: для ее получения необходимо затратить определенное количество ресурсов и в РФ прибыль компаний облагается налогом в 20 %.

В связи с этим использование прибыли возможно для финансирования ограниченного количества НТПр с низким уровнем риска, которые реализуются государственными и частными структурами, обладающими достаточным количеством прибыли, полученной от выполнения других видов деятельности.

Использование эмиссии акций для финансирования НТПр с их последующим размещением на бирже осуществляется наиболее часто для финансирования крупных инвестиционных проектов. Такой способ финансирования является дорогостоящим и долгосрочным процессом. Издержки на проведение эмиссии акций и их дальнейшее размещение на бирже по оценке ММВБ составляют 2–10 % от объемов размещения. Поэтому эмиссию акций могут использовать только компании, имеющие положительную репутацию и многолетний опыт работы на рынке. На сегодняшний день эмиссия акций для финансирования НТПр используется в форме венчурного и бизнес-ангельского финансирования.

Заключение

Подводя итоги вышеизложенному, следует отметить, что особенностью научно-технических проектов является высокий уровень риска по сравнению с другими видами проектов, который обусловлен существенной степенью неопределенности перспектив их успешной коммерциализации. Кроме того, научно-технические проекты (НТПр) не обладают необходимым объемом собственных активов, для финансирования данных проектов достаточно сложно использовать самофинансирование и финансирование с помощью привлеченных средств.

Поэтому на ранних этапах реализации научно-технических проектов особое значение приобретает получение безвозвратного государственного финансирования, которое возможно реализовать через привлечение грантов на выполнение научно-исследовательских работ или через целевое финансирование. В ряде случаев реализация НТПр требует не только привлечения финансовых инвестиций, но и дополнительного интеллектуального потенциала, опыта создания и вывода продукта на рынок. Поэтому для успешной реализации НТПр необходимо одновременное привлечение финансовых и стратегических инвесторов. Для успешной реализации НТПр такими стратегическими инвесторами являются венчурные фонды и бизнес-ангелы.

В случае наличия у проекта значимых конкурентных преимуществ уже на этапе разработки инвестиционного замысла возможно использование самофинансирования через выпуск акций и продажу доли в акционерном капитале бизнес-ангелу. В случае достижения успеха, заключающегося в создании конкурентоспособного продукта, возможно также привлечение финансирования со стороны венчурных фондов.

Рецензенты:

Смирнов С. Б., д.э.н., профессор, зав. кафедрой экономической теории и бизнеса ФГБОУ ВПО «Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики», г. Санкт-Петербург.

Васюхин О. В., д.э.н., профессор, зав. кафедрой прикладной экономики и маркетинга ФГБОУ ВПО «Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики», г. Санкт-Петербург.

Библиографическая ссылка

Елисеев Е.А., Павлова Е.А. ПРОБЛЕМЫ ФИНАНСИРОВАНИЯ НАУЧНО-ТЕХНИЧЕСКИХ ПРОЕКТОВ // Современные проблемы науки и образования. – 2014. – № 3. ;URL: https://science-education.ru/ru/article/view?id=13328 (дата обращения: 20.04.2024).