Факт определяющего значения оценки для развития экономики и выработки моделей поведения субъектов хозяйствования достаточно убедительно доказан российским экономистом О.С. Сухаревым в двухтомнике «Институциональная теория и экономическая политика: К новой теории передаточного механизма в макроэкономике» [12, 13]. Вот как он говорит о значении оценки: «Это может показаться удивительным, но от оценки зависят создаваемый в обществе жизненный стандарт, устанавливаемые процедуры, потенциал развития и вообще судьба государства и народов, в нем проживающих. Неверные оценки достижений прошлого, неверное отношение к истории российского государства, неверная оценка целей и располагаемых средств привели к неверной оценке правильных действий, провалу мероприятий экономической политики, эффективность которых всегда измеряется на обозримых, не очень длинных временных интервалах» [12, с. 497]. Из данного утверждения вытекают три вывода. Во-первых, оценка эффективности может быть проведена на различных этапах развития экономической системы с помощью совершенно различных показателей и критериев – тем самым (пусть на субъективном уровне) решается проблема компаративистики. Во-вторых, сам подбор показателей и критериев зачастую может носить субъективный (а значит, потенциально неверный) характер – тем самым определяя третий вывод (и одновременно) задачу экономической науки по поиску интерсубъективных показателей и критериев оценки эффективности на различных этапах развития экономической системы. Во втором томе уже упомянутого труда О.С. Сухарев, диверсифицируя задачи экономической науки в области оценки, делает упор на оценку состояния семи групп характеристик любой теории (тем самым определяя оценку еще на теоретическим уровне): «цели существования, области приложения усилий, функциональное разнообразие, издержки действия, срок времени до коренного изменения, устойчивость к вновь создаваемым институтам, устойчивость к мутациям» [13, с. 625].

В свою очередь, академик Н.П. Федоренко отмечает, что экономическая система «испытывает искажающее влияние как минимум двух факторов. Первый из них – это неизбежное существование тех, за кем всегда остается последнее слово в ответе на вопрос – «Что есть истина»? Второй фактор – качество нот, по которым должен играть симфонический оркестр, т.е. качество статистики» [15, с. 8].

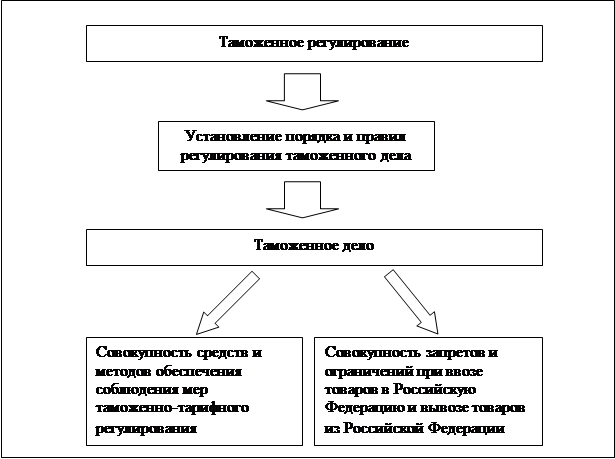

Сложность оценки эффективности инструментов таможенного регулирования, на наш взгляд, обусловлена следующими объективными причинами. Во-первых, наличием двух исторически сложившихся прямо противоположных концепций участия государства в регулировании международной торговли – протекционизма и фритредерства. Достаточно ознакомиться с классическими трудами только одного из представителей каждого направления, например, А. Смита и Ф. Листа, чтобы сделать вывод о безграничной научной дихотомичности таможенного регулирования как функции государства. Во-вторых, как было доказано в [3], в результате исторического развития таможенное регулирование как институт в различных государствах имеет свои особенности, обусловленные самим типом государственной системы – рыночным или редистрибутивным. В этих условиях характер экономических и политических институтов (которые являются комплементарными практически во всех государствах) будет различным, несмотря на схожесть или даже одинаковость названий. Таможенное регулирование здесь – не исключение. В-третьих, за последние 20 лет экономических преобразований в нашей стране, по крайней мере, трижды менялись законодательно установленные цели таможенного регулирования [10]. Принимая во внимание, что «основополагающий вопрос, который надо ставить при оценке эффективности государственного управления, является вопрос о том, какие задачи ставит перед собой государство» [11, с. 218], очевидно, что сравнительно частая смена целей таможенного регулирования не способствует адекватной оценке его эффективности. В-четвертых, само содержание понятия «таможенное регулирование» было законодательно закреплено в федеральном законе Российской Федерации от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» только в 2010 году. Законодательное закрепление толкования какого-либо термина как раз и составляет фундамент эксплицитного измерения институционального поля объекта или явления. В имплицитном же поле может существовать бесконечное множество авторских вариантов содержания понятий, например, «таможенное регулирование – элемент макроэкономического регулирования. Таможенное регулирование заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ» [6, с. 34]. Очевидно, данное понятие сформулировано до принятия закона о таможенном регулировании, ведь в соответствии с п. 1 ст. 2 указанного Закона, «таможенное регулирование заключается в установлении порядка и правил регулирования таможенного дела в Российской Федерации. Таможенное дело в Российской Федерации представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации». Как видно из рисунка 1, содержание понятия имеет 3-х ступенчатую структуру.

Рис. 1. Содержание понятия «Таможенное регулирование» (в соответствии с федеральным законом «О таможенном регулировании в Российской Федерации»)

Выделим непосредственно инструменты таможенного регулирования, исходя из данного определения. В узком смысле – это инструменты установления порядка и правил регулирования таможенного дела. В широком – это вышеназванные инструменты плюс совокупности средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования и совокупность запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации. Очевидно, что все перечисленные инструменты находятся в эксплицитной плоскости институциональной матрицы таможенного регулирования. Однако оценку их эффективности зачастую невозможно проводить без учета реакций субъектов внешнеторговой деятельности, таможенной системы, потребителей и т.д., то есть без учета реакций при реализации данных инструментов на имплицитном уровне. В этом состоит пятая, и на наш взгляд, наисложнейшая проблема такой оценки.

Как вопросами таможенного регулирования как функции государства, так и проблемами оценки эффективности его инструментов в современной России (за последние 25 лет) занимались многие видные ученые. Каждый из них рассматривал отдельные инструменты или даже фрагменты инструментов таможенного регулирования в его современном понимании. Однако практически невозможно найти стройные и цельные алгоритмы, подходы, методики комплексной оценки эффективности инструментов таможенного регулирования. Это еще раз свидетельствует о сложности и многогранности поставленной проблемы.

Можно без преувеличения сказать, что значительный вклад в ее решение внесли ученые Российской таможенной академии. Так, В.Ю. Пресняков в уже далеком 1996 году связывает возможность «применения инструментов таможенного регулирования с их соответствием общей стратегии структурной перестройки с целью интеграции в систему мирохозяйственных связей в качестве развитой страны» [8, с. 16]. Очевидно, что в таком случае одним из вариантов оценки эффективности того или иного инструмента таможенного регулирования должен стать его «вклад» в достижение указанной цели. Однако, как показывают эмпирические данные, за 20 лет структура экономики России практически не изменилась. Не претерпела значительных изменений также структура экспорта и импорта. То есть наша страна действительно интегрировалась в систему мирохозяйственных связей, но не в качестве развитой страны. Но ведь если данная цель не достигнута, совершенно неверно говорить о неэффективности инструментов таможенного регулирования. Достаточно упомянуть о роли таможенных платежей в формировании доходов федерального бюджета, когда «внешняя торговля фактически обречена быть в основном средством более или менее удачного затыкания различных «дыр» в хозяйственной системе и государственном бюджете» [7, с. 68]. Эти строки были написаны 17 лет назад…

Об особенностях реализации таможенной политики и ее связи с промышленной политикой указывал В.А. Орешкин. В частности, он подразделил российские отрасли и производства на три группы – экспортноспособные, имеющие потенциал для создания конкурентоспособных изделий и не поставляющие продукцию на внешний рынок, и предложил варианты дифференцированной таможенной политики [5, с. 37-39]. Таким образом, оценка эффективности инструментов таможенного регулирования в данных случаях могла вестись исключительно в плоскости достижения либо не достижения целей.

С первых лет XXI в. ученые начинают переходить на оценку эффективности инструментов таможенного регулирования в широком смысле, включая таможенное дело и таможенную систему как субъект реализации задач в области таможенного дела – «критерии оценки деятельности должны оценивать, насколько услуги таможни удовлетворяют потребности клиентов» [2, с. 292]. Очевидно, что оценку, построенную на таком критерии, достаточно сложно формализовать, либо выразить численно. С 2000 г. впервые в истории современной России была предпринята попытка реформирования таможенной службы. Для предмета нашего рассмотрения эта попытка интересна только лишь с той позиции, что среди условий Всемирного банка (именно эта международная организация предоставила правительству РФ кредит на реформирование) было достижение совершенно измеримых параметров таможенного регулирования, в частности, таможенного дела: повышение на 10 % уровня соблюдения актов таможенного законодательства зарубежными участниками внешнеторговой деятельности, повышение эффективности правоприменительных мер на 3 %. Справедливости ради отметим, что остальные семь условий (ускорение процедур таможенного оформления, сокращение стоимости услуг таможенных брокеров и т.д.) являлись все равно неизмеримыми [14, с. 397].

На общем фоне публикаций о различных подходах к оценке эффективности инструментов таможенного регулирования заметно выделяется монография В.П. Косенко и Л.И. Опошнян «Основы теории эффективности таможенного дела». Внимательный читатель тем не менее заметил, что речь идет не об оценке эффективности всех инструментов таможенного регулирования, а только об инструментах таможенного дела. Тем не менее указанный труд, вне всяких сомнений, представляет первую попытку системно охватить все элементы таможенного дела. Работа была опубликована в 2005 году и так же, как и все предыдущие работы, объективно не свободна от четкого разграничения понятий «таможенное регулирование», «таможенная политика», «таможенное дело» и т.д. Так, например, здесь у авторов таможенная политика является одним из составляющих элементов таможенного дела [4, с. 13], что, на наш взгляд, необходимо рассматривать с точностью «до наоборот». Для оценки эффективности инструментов таможенного дела авторы предлагают подходы, используемые при оценке эффективности управленческих структур – системную эффективность и операционную эффективность [4, с. 31]. Таким образом, авторы соотносят эффективность управления с эффективностью управляемых структур. В условиях существования законодательно установленного понятия «таможенное регулирование» такой подход может служить методологической основой оценки эффективности таких инструментов таможенного регулирования, как установление порядка и правил регулирования таможенного дела. На макро-уровне (народнохозяйственном) авторы предлагают показатели народнохозяйственной эффективности таможенно-тарифного регулирования (коэффициент суммарного таможенного обложения, коэффициент суммарного таможенного обложения конкретного энергоносителя, эффективность разового повышения ставок ввозных таможенных пошлин, коэффициент сотрудничества со странами СНГ). Народнохозяйственную эффективность административных методов регулирования предлагается оценивать по тенденции основных параметров, характеризующих внешнеторговый оборот. Народнохозяйственную эффективность использования различных таможенных режимов предлагается (численно) оценивать показателями налогового эффекта от реализации проектов в рамках конкретного экономического таможенного режима и интегральным бюджетным эффектом [4, с. 67-74]. Очевидно, что применить на практике указанные показатели будет достаточно проблематично не только с точки зрения их исчислимости, но и с точки зрения применения в управленческих решениях. Во-первых, в указанных показателях не учитывается фактор времени. Во-вторых, причиной изменения одного из слагаемых в формуле могут быть отнюдь не факторы, связанные с таможенным регулированием. Например, в формуле оценки эффективности разового повышения ставок ввозных таможенных пошлин сумма приростов прибыли смежных производств в результате роста основного производства может быть в реальности реакцией на изменившиеся вкусы потребителей, изменение конкурентных условий и т.д. В-третьих, многие слагаемые трудноизмеримы сами по себе, например, как реально (на конкретном предприятии) получить все ту же сумму приростов прибыли смежных производств в результате роста основного производства.

Таким образом, к настоящему времени накоплен достаточно обширный теоретический пласт методологических и методических подходов оценки эффективности инструментов таможенного регулирования. В дальнейшем, на наш взгляд, направления такой оценки будут определяться следующими факторами:

1) возможными трансформациями теоретических взглядов на функции государства в рыночных и редистрибутивных экономиках;

2) возможными трансформациями взглядов на функции и границы таможенного регулирования в условиях глобализации вообще и в условиях создания интеграционных объединений в частности;

3) возможным возрастанием роли таможенного регулирования в системе инструментов регулирования межстранового факторного обмена [9];

4) возможными трансформациями общих и специальных функций таможенных органов [1, 16].

Рецензенты:

Захарова Е.Н., д.э.н., профессор, заведующая кафедрой экономики и управления ФГБОУ ВПО «Адыгейский государственный университет», г. Майкоп.

Поляков В.А., д.э.н., зав. кафедрой «Экономика, менеджмент и маркетинг» Тульского филиала Финуниверситета, г. Тула.

Библиографическая ссылка

Сорокин М.А. ТРАНСФОРМАЦИЯ НАУЧНЫХ ПОДХОДОВ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНСТРУМЕНТОВ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ // Современные проблемы науки и образования. – 2014. – № 1. ;URL: https://science-education.ru/ru/article/view?id=12074 (дата обращения: 20.04.2024).