Введение

На сегодняшний день оценка имущества и нематериальных активов играет все большую роль в современной российской экономике. Формирование оценки возможно только на основе создания общего правового, методологического и информационного пространства на всей территории Российской Федерации.

Сегодня такие операции, как кредитование под залог, купля-продажа недвижимости, налогообложение, страхование, имущественные споры, реализация инвестиционных проектов, невозможно представить себе вне связи с профессией оценщика.

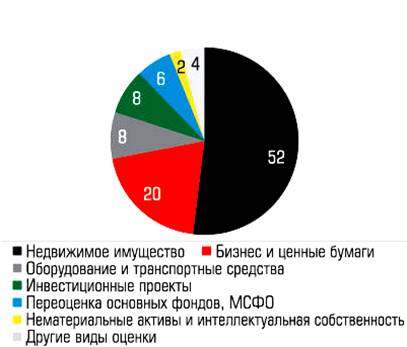

За последний год на оценку недвижимости пришлось более половины суммарных доходов оценщиков [4].

Рисунок 1 – Распределение выручки по видам оценки за 2013 год, %

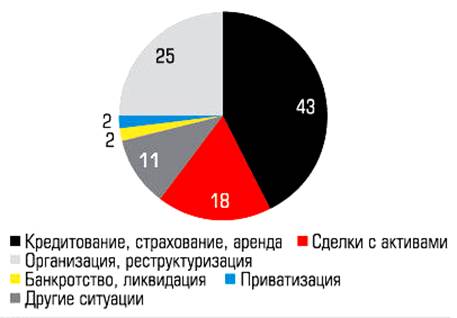

Чаще всего оценка проводится при кредитовании и купле-продаже активов.

Рисунок 2 – Распределение выручки по целям оценки за 2013 год, %

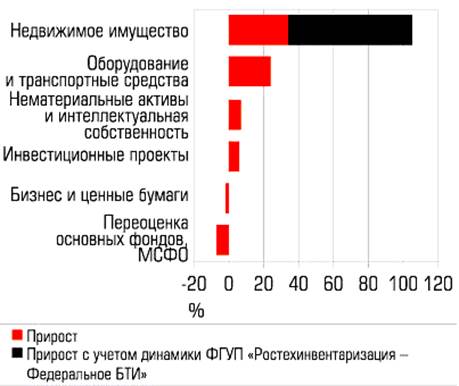

Снижение деловой активности понизило спрос на оценку бизнеса и ценных бумаг.

Рисунок 3 – Темпы роста выручки по видам оценки

Новые потребности, возникающие перед глобальной экономикой, требуют постоянного развития стандартов и повышения качества работы оценщиков.

Необходимо отметить, что в регионах Российской Федерации, в субъектах Федерации и муниципальных структурах регулирование оценочной деятельности осуществляется в соответствии с законодательством в рамках региональных и муниципальных органов разветвленной системы Минимущества России.

Первыми в России применившими международные стандарты оценки были, прежде всего, аудиторские компании, международные инвесторы, западные банки, деятельность которых регулировалась всевозможными положениями, требующими использования соответствующих стандартов, прежде всего международных стандартов финансовой отчетности, для которых оценка стоимости активов, справедливой стоимости изначально регламентировалась, определялась и описывалась в международных стандартах оценки [3].

Российская Федерация, субъекты Российской Федерации или муниципальные образования, физические и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки. Право на проведение оценки объекта является безусловным и не зависит от установленного законодательством Российской Федерации порядка осуществления государственного статистического учета и бухгалтерского учета и отчетности. Это право распространяется и на проведение повторной оценки [1; 2].

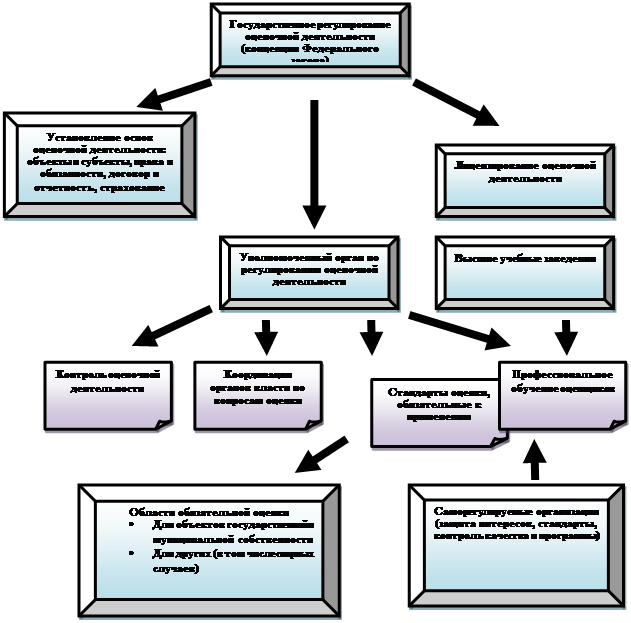

Рисунок 4 - Государственное регулирование и взаимодействие организаций в различных областях оценочной деятельности

Глобализация и трансграничный характер деятельности многих потребителей оценочных услуг обусловили необходимость создания наднациональных стандартов, примерами которых могут служить международные стандарты оценки (МСО/IVS) и европейские стандарты TEGoVA. Стремление приобрести наднациональный статус характерно в последние годы и для стандартов RICS. В результате требования к проведению оценки, содержащиеся в международных стандартах оценки, были включены в «Red Book».

В настоящее время вся система оценки имущества в Великобритании, деятельность оценщиков и оценочные стандарты этой страны базируются на одном основном документе – Руководстве по деятельности оценщиков (Red Book), изданном Королевским институтом дипломированных специалистов по оценке имущества. Данное руководство состоит из двух частей. В первой части содержится описание процедуры оценки собственности, определяются задачи оценки. Вторая часть является дополнением к первой и содержит практические рекомендации по проведению процедуры оценки.

Помимо Королевского института деятельность оценщиков Великобритании также регулируется Объединенным обществом оценщиков и аукционеров. Деятельность оценщика в Великобритании не требует лицензирования, поэтому практически каждый может работать оценщиком, за исключением отдельных случаев, например когда собственность выступает гарантом ипотечного займа. В таких случаях оценщик должен быть членом Королевского института или Объединенного общества оценщиков и аукционеров.

Специалисты, занимающиеся оценкой собственности, имеют свой этический кодекс и обязаны следовать стандартам, разработанным Королевским институтом и Объединенным обществом оценщиков и аукционеров совместно с Британской ассоциацией банкиров, Советом ипотечных банков и Советом валютной биржи.

Основу «Красной Книги» (The Red Book) составляют три ключевых элемента:

- международные стандарты оценки;

- описание и разъяснение требований к компетенции и профессиональной этике для членов RICS;

- дополнительные описания порядка применения стандартов с учетом требований национального законодательства и регулирования [1].

Фундамент международных стандартов и «Красной книги» — этика оценщика.

The Red Book содержит свод обязательных правил и руководства для всех членов RICS, работающих в любой точке мира в области оценки недвижимости и иных материальных активов. Данные стандарты включают в себя основные принципы Международных стандартов оценки, опубликованных Комитетом по Международным стандартам оценки (IVSC). Цель данных стандартов заключается в обеспечении высокого качества оценок, выполняемых членами Института, а также в том, чтобы такие оценки соответствовали принципам добросовестности и объективности.

Целью создателей «Красной книги» было формулирование правил, выполнение которых оценщиком позволит заказчику оценки «получать объективные, профессионально подготовленные заключения о стоимости, соответствующие признанным международным стандартам». Назначение «Красной книги» заключается в обеспечении того, чтобы «оценки, выполненные членами RICS, соответствовали самым высоким требованиям к достоверности, ясности и объективности изложения, а в отчетах использовались виды стоимости, предписываемые стандартами и соответствующие целям оценки».

Таким образом, можно говорить о том, что стандарты призваны обеспечить объективность (независимость) и профессионализм работы оценщика в интересах ее заказчика. Это является безусловной целью любой рациональной системы стандартизации оценочной деятельности в любой стране и создает основу для использования «Красной книги» в российских условиях.

В таблице 1 представлены соответствия, общности и некоторые расхождения в российской и международных системах организации и стандартов оценочной деятельности.

Таблица 1 - Сопоставление зарубежных и российских стандартов оценки

|

Стандарты RICS |

Российские стандарты оценки |

|

♦ критерии, позволяющие определить наличие у члена Института необходимой квалификации |

♦ обеспечение взаимопонимания и взаимодействия между всеми сторонами - участниками процесса оценки имущества |

|

♦ меры, необходимые для устранения любой существующей или потенциальной угрозы независимости или объективности членов Института |

♦ формирование нормативной базы для обеспечения проведения сертификации услуг по оценке |

|

♦ вопросы, которые необходимо решить в случае согласования условий найма |

♦ установление единых требований к методам оценки, содержанию и форме отчетов по оценке |

|

♦ базы оценок, допущения и дополнительные факторы, которые необходимо учитывать при подготовке оценки |

♦ создание и ведение системы классификации и кодирования технико-экономической информации, используемой при оценке |

|

♦ минимальные требования к составлению отчетов об оценке |

♦ гармонизация терминологии, классификации услуг, методов оценки с международными стандартами |

|

♦ требования к раскрытию информации в том случае, когда результаты оценки могут использоваться третьими сторонами |

♦ содействие соблюдению законодательства Российской Федерации средствами и методами стандартизации |

Важными выводами при сравнительном сопоставлении стандартов будут следующие:

- при всей концептуальной общности международно признанных подходов и принципов, рекомендуемых методов, моделей и процедур оценки (что в целом характерно и для российской системы) стандарты оценки могут иметь определенные различия;

- эти различия, не затрагивая главных положений всеобще признанных стандартов оценки, в основном определяются достижимой глубиной и детализацией в рассмотрении объектов оценки и проводимых с ними операций;

- мера детализации стандартов и ее направленность определяются реально существующей региональной (национальной) спецификой (например, законодательного и социально-экономического развития, сложившейся ролью государства в регулировании оценочной деятельности), практической востребованностью на рынках недвижимости.

Все это позволяет с оптимизмом продолжать работу в направлении развития российской системы стандартов оценочной деятельности, которая, с одной стороны, обеспечивает все необходимые аспекты социально-экономических реформ и активного роста отечественного рынка недвижимости, а с другой - гармонирует со стандартами мирового сообщества и обеспечивает результативное продвижение в общем направлении глобализации бизнеса.

Но международный опыт стандартизации оценочной деятельности более обширен и разнороден. Наблюдается преемственность стандартов. Новые стандарты не сменяют старые, отменяя их или входя с ними в противоречие, как в российской практике — а они создаются в целях развития системы стандартизации. Важно отметить, что в соответствии с международной практикой стандарты оценки не входят в состав законодательных актов, регулирующих профессиональную деятельность, а являются обязательными для членов подготовивших их объединений оценщиков.

В настоящее время российские стандарты не вполне отвечают требованиям международных стандартов, в результате чего могут возникать противоречия, которые могут повлиять на стоимость, поэтому дальнейшее развитие оценочной деятельности в России я вижу в применении стандартов RICS, здесь в отличие от международных стандартов (следование которым является добровольным) выполнение требований «Красной книги» всегда является обязательным, так как деятельность всех членов организации проходит контроль в рамках установленных стандартов. И потребители, получающие отчеты, выполненные по стандартам RICS, могут быть уверены в том, что они в полной мере соответствуют требованиям качества, прозрачности, надежности и обоснованности, которые лежат в основе этих стандартов.

Таким образом, внедрение стандартов RICS в практику оценочной деятельности в России может послужить достижению оценочного сообщества реальной независимости и настоящего профессионализма

Рецензенты:

Хрусталёв Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза.

Библиографическая ссылка

Зимина А.С., Толстых Ю.О. ВОЗМОЖНОСТИ РАЗВИТИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПУТЕМ ВНЕДРЕНИЯ СТАНДАРТОВ RICS В РОССИЙСКУЮ ПРАКТИКУ ОЦЕНКИ // Современные проблемы науки и образования. – 2014. – № 1. ;URL: https://science-education.ru/ru/article/view?id=11951 (дата обращения: 18.04.2024).