Введение

Экономическому росту отводится центральное место в процессе воспроизводства. Экономический рост непосредственно связан с уровнем экономического развития страны и регионов [3, с. 30]. Наиболее обоснованным, на наш взгляд, является использование методов многомерного статистического анализа для определения влияния основных экономических показателей на экономический рост региона.

По нашему мнению, на объем ВРП и, как следствие, экономический рост страны и регионов оказывают существенное влияние следующие факторы:

- инвестиции в основной капитал;

- налоговый потенциал.

Обобщающим показателем уровня экономического развития региона (Y) в рамках регионального корреляционно-регрессионного анализа нами выбран показатель валового регионального продукта.

При формировании исходной системы инвестиционно-значимых показателей, которые дают достаточную характеристику экономического роста и развития регионов, ученые-экономисты выделяют критерии, характеризующие размер и динамику создаваемого валового регионального продукта (ВРП), состояние и изменения в отраслевой структуре хозяйства, инвестиции в основной капитал, производство по видам экономической деятельности, сельское хозяйство, розничную торговлю и платные услуги, численность населения, состав и квалификацию трудовых ресурсов и др.

Для определения и прогнозирования экономического роста исследуем влияние инвестиционной активности и налоговой политики в регионе на объем ВРП.

Объем инвестиций в основной капитал характеризует инвестиционную активность и инвестиционный климат.

Инвестиционная активность, по нашему мнению, аккумулирует в себе три основные характеристики:

1) инвестиционная активность как реальное инвестиционное развитие в данном периоде времени [4, с. 85];

2) инвестиционная активность как результат инвестиционной привлекательности региона [2, с. 9];

3) инвестиционная активность как степень интенсивности протекания инвестиционных процессов.

Инвестиционная активность в настоящее время – это главное условие наращивания экономического потенциала страны и ее регионов. Это в свою очередь ведет к увеличению валового национального продукта и его производных и способствует качественному экономическому росту.

Процесс трансформации региональной экономики для каждого отдельно взятого региона происходит с резкими изменениями скорости и интенсивности глобального научно-технического развития и изменений геополитических условий, оказывающих воздействие на происходящие в стране и регионе процессы, поэтому существующие диспропорции социально-экономического развития регионов России лишь усиливаются.

Пространственная неоднородность ведет к возникновению депрессивных территорий, выпадающих из единого экономического пространства, становясь препятствием для экономического роста.

Задачей федерального уровня является стимулирование и поддержка государственных инвестиционных программ, реализуемых в стране и регионах.

На межрегиональном уровне необходима разработка инвестиционной политики, которая позволит увеличить инвестиционный потенциал путем привлечения межрегиональных инвестиций и иностранных вложений капитала.

Региональный уровень должен обладать высокой степенью самостоятельности формирования и реализации инвестиционных процессов территории за счет собственных внутренних источников и направлений повышения инвестиционной активности.

Одним из компонентов инвестирования на региональном уровне выступает налоговый потенциал, от которого напрямую зависит объем бюджетных средств, направляемых в различные сферы экономики [1, с. 74]. По нашему мнению, показатель налогового потенциала региона влияет на инвестиционную активность и экономическое развитие территориального образования и должен учитываться как частный при комплексной оценке привлекательности региона. С методологических позиций налоговый потенциал является производной от величины экономического потенциала [5, с. 118].

На наш взгляд, налоговый потенциал представляет собой совокупный объём налогооблагаемых ресурсов территории и выступает результатом действия налоговой политики в количественном выражении. Необходимость учета этого фактора объясняется его важностью для инвестора. Доказательством необходимости учета показателя налогового потенциала при оценке экономического роста региона является построенная линейная регрессионная модель зависимости индекса налогового потенциала субъектов (Y) от индекса объема инвестиций, реализуемых на территории региона (X1), которая характеризуется сильной корреляционной связью между признаками (91%) и имеет вид:

Y = 0,0312 + 0,52×X1.

Для достоверного отображения экономического роста необходимо выявить существующие взаимосвязи между исследуемыми показателями.

Регрессионный анализ – статистический метод исследования влияния одной или нескольких независимых переменных Х1, Х2, …Хр на зависимую переменную Y.

Цели регрессионного анализа:

- определение степени детерминированности вариации (отклонения) зависимой переменной независимыми переменными;

- предсказание значения зависимой переменной с помощью независимых переменных;

- определение вклада отдельных независимых переменных в вариацию зависимой переменной;

- проверка гипотезы о значимости регрессии;

- оценка степени адекватности модели.

Исследуем зависимость У – темп роста валового регионального продукта регионов ЦФО (в процентах к предыдущему году) от Х1 – темп роста инвестиций в основной капитал регионов ЦФО (в процентах к предыдущему году) и Х2 – темп роста налогового потенциала регионов ЦФО (в процентах к предыдущему году). Темпы роста исследуемых показателей рассчитаны в таблице 1.

Таблица 1 – Темпы роста показателей экономического развития регионов ЦФО за 2003–2011 гг.

|

Год |

Темпы роста (в процентах к предыдущему году) |

||

|

ВРП |

Инвестиции в основной капитал |

Налоговый потенциал |

|

|

2003 |

108,7 |

113 |

84,5 |

|

2004 |

107,4 |

118,4 |

92,1 |

|

2005 |

109,8 |

108,4 |

149 |

|

2006 |

109,9 |

112,8 |

145,8 |

|

2007 |

108,9 |

124,2 |

139,5 |

|

2008 |

107,5 |

106,9 |

104,8 |

|

2009 |

89,2 |

82,1 |

84,1 |

|

2010 |

103 |

104,6 |

116,5 |

|

2011 |

113 |

102,4 |

124,2 |

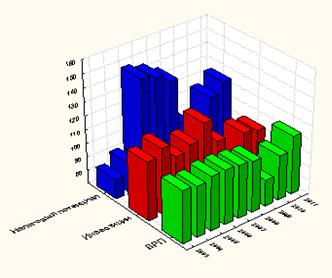

Графический и статистический анализ исследуемых переменных свидетельствует о наличии между ними связи (рис. 1, табл. 2).

Рисунок 1. Темпы роста ВРП, инвестиций в основной капитал и налогового потенциала по регионам ЦФО в трехмерном виде

Таблица 2 – Матрица коэффициентов корреляции

|

Темпы роста (в % к предыдущему году) |

Инвестиции в основной капитал |

Налоговый потенциал |

ВРП |

|

Инвестиции в основной капитал |

1 |

0,376 |

0,753 |

|

Налоговый потенциал |

0,376 |

1 |

0,535 |

|

ВРП |

0,753 |

0,535 |

1 |

Результаты регрессионного анализа представлены в таблице 3.

Таблица 3 – Результаты регрессионного анализа

|

|

БЕТА |

Стандартная ошибка БЕТА |

В |

Стандартная ошибка В |

t-критерий |

р-уровень |

|

Оценка свободного члена регрессии |

|

|

56,5597 |

15,7042 |

3,60156 |

0,01134 |

|

Х1 |

0,64226 |

0,26429 |

0,37599 |

0,15472 |

2,43013 |

0,05115 |

|

Х2 |

0,29326 |

0,26429 |

0,07939 |

0,07154 |

1,10963 |

0,30963 |

По данным стандартной таблицы вывода регрессионного анализа видно, что для итогового уравнения регрессии все коэффициенты признаны статистически значимыми.

Уравнение множественной регрессии имеет вид:

У=56,5597+0,3759×Х1+0,07939×Х2

Определим значимость полученной модели (табл. 4).

Таблица 4 – Значимость уравнения регрессии

|

Показатель |

Значение |

|

Множественный R |

0,80011842 |

|

Множественный R |

0,64018948 |

|

Скорректированный R |

0,52025264 |

|

Значения f-критерия F (2,6) |

5,3377 |

|

р-уровень |

0,004 |

|

Стандартная ошибка оценки |

4,8269 |

Уравнение регрессии можно признать статистически значимым, так как расчетное значение критерия Фишера больше критического значения данного критерия. Значимость коэффициентов регрессии проверяется по таблице F-критерия Фишера, в нашем случае это свидетельствует о значимости коэффициентов.

F(2,6)=5,3377>Fкрит.=2,129

Регрессионная модель значима: F=5,3377, уровень значимости p=0,004. Это говорит о том, что модель можно использовать в практических целях.

Из полученного уравнения следует, что с увеличением инвестиций в основной капитал на одну единицу измерения (на 1%) ВРП вырастет на 0,38%, при увеличении налогового потенциала на одну единицу измерения (на 1%) ВРП вырастет на 0,08%.

Покажем качественные характеристики полученной модели. Множественный коэффициент корреляции, равный 0,8001, говорит о тесной связи между результативным признаком (У) и факторными признаками (Х1, Х2), включенными в уравнение регрессии. Коэффициент детерминации R![]() = 0,64018, т.е. 64,02% дисперсии показателя ВРП объясняется изменением показателей Х1 и Х2.

= 0,64018, т.е. 64,02% дисперсии показателя ВРП объясняется изменением показателей Х1 и Х2.

Коэффициент детерминации R![]() = 0,64018 говорит о том, что 64,02% вариации уровня регионального экономического развития обусловлено вариацией факторных признаков, включенных в уравнение регрессии. Уровень остаточной вариации объясняется воздействием неучтенных и случайных факторов в модели и составляет 35,98%.

= 0,64018 говорит о том, что 64,02% вариации уровня регионального экономического развития обусловлено вариацией факторных признаков, включенных в уравнение регрессии. Уровень остаточной вариации объясняется воздействием неучтенных и случайных факторов в модели и составляет 35,98%.

Проверка условия независимости остатков между собой (отсутствие автокорреляции в остатках) осуществляется с помощью критерия Дарбина – Уотсона. В нашем случае критерий Дарбина – Уотсона DW=1,93378.

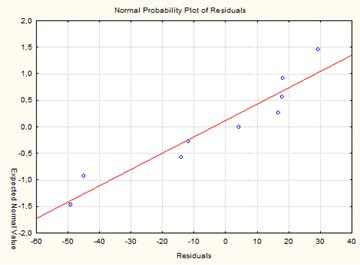

Рассмотрим проверку гипотезы о нормальности распределения остатков (рис. 2).

Рисунок 2. График остатков по полученной регрессионной модели

Данный график наглядно демонстрирует распределение остатков. Из рисунка 2 видно, что точки расположены близко к прямой, значит остатки распределены по нормальному закону. По результатам анализа нет оснований отклонять гипотезу об отсутствии автокорреляции в остатках. Распределение остатков показывает, что регрессионная модель адекватна результатам наблюдений и может быть использована для прогнозирования.

Полученная модель регрессионной зависимости может быть использована для прогнозирования, что позволит получить реалистичную оценку переменной Y на прогнозируемый период.

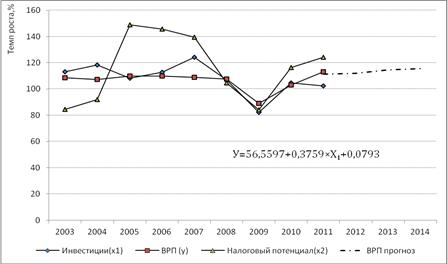

На рисунке 3 представлен краткосрочный прогноз темпов роста ВРП по регионам ЦФО.

Рисунок 3. Краткосрочный прогноз темпов роста ВРП по регионам ЦФО

Темпы роста ВРП по регионам ЦФО достаточно стабильны, с небольшим увеличением, что совпадает с данными рейтинговых агентств.

Вывод

С целью моделирования экономического роста разработана регрессионная модель зависимости темпов роста ВРП от темпов роста инвестиций в основной капитал и налогового потенциала регионов ЦФО.

Представленные выше результаты регрессии образуют основу оценки влияния темпов роста исследуемых показателей на темпы роста ВРП. Проверка адекватности модели показала, что модель подобрана правильно. Полученная модель может быть использована для дальнейших исследований.

Рецензенты:

Гуров В.И., д.э.н., профессор, ГОУ ВПО «Юго-Западный государственный университет», г.Курск.

Попова Л.В., д.э.н., профессор, ГОУ ВПО «Юго-Западный государственный университет», г. Курск.

Библиографическая ссылка

Трусова Н.С. ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ КАК ФАКТОР МОДЕЛИРОВАНИЯ ЭКОНОМИЧЕСКОГО РОСТА РЕГИОНАЛЬНОЙ СИСТЕМЫ // Современные проблемы науки и образования. – 2014. – № 1. ;URL: https://science-education.ru/ru/article/view?id=11867 (дата обращения: 24.04.2024).