Эффективность функционирования организаций внутреннего водного транспорта зависит от их способности обеспечивать необходимую прибыль. Это должно выразиться в достижении определенного уровня рентабельности, которая рассчитывается делением прибыли от перевозки грузов на величину эксплуатационных расходов.

При планировании доходов необходимо спрогнозировать величину доходных ставок и объема перевозок. Ранее доходные ставки (тарифы) на перевозку грузов устанавливались на 1 тонну груза определенной группы с учетом ставок на начально-конечные операции или на основе средней плановой себестоимости перевозок с начислением прибыли до 35 % от себестоимости перевозок. Такие подходы не отвечают современным рыночным условиям, так как не покрывают в полном объеме издержки транспортных организаций, не учитывают инфляцию и изменение конъюнктуры на рынке транспортных услуг [1]. В настоящее время организации внутреннего водного транспорта, как правило, реализуют услуги по свободным ценам. Ценовая политика предприятия опирается на маркетинговые исследования. Цена реализации (доходная ставка) формируется под влиянием соотношения спроса и предложения на каждый вид услуг в определенном сегменте рынка, условий перевозки, срока и вида оплаты.

При прогнозировании объема перевозимых грузов можно воспользоваться методами исследования рынка продаж, например, эвристическим методом прогнозирования. Данный метод основан на усреднении сведений, полученных путем опроса специалистов [5]. Прогнозируемый объем перевозок определяется по формуле:

![]() , (1)

, (1)

где:

Vпрогн – прогнозируемый объем перевозимых грузов;

О – оптимистическая оценка объема перевозимых грузов;

М – наиболее вероятная оценка объема перевозимых грузов;

П – пессимистическая оценка объема перевозимых грузов.

Также можно провести трендовое прогнозирование по отдельным грузам или группам однородных грузов:

![]() , (2)

, (2)

где:

t – темп роста, который находится из выражения:

, (3)

, (3)

где:

Vтек – объем перевозок за навигацию в текущем году,

Vпр – объем перевозок за навигацию в предыдущем году.

Если имеется динамика за ряд лет, может использоваться показатель темпа роста, полученный путем усреднения:

![]() , (4)

, (4)

где:

n – количество лет;

t – темп роста.

На основе этих методов по каждому виду перевозок делается прогноз спроса:

| |

|

|

| |

|

|

где:

хi – доходная ставка за перевозку одной тонны i-го груза или линии;

Ni – прогнозный спрос на перевозку i-го груза по доходной ставке di;

d1i, d2i… – возможные доходные ставки за перевозку одной тонны i-го груза в плановом периоде (навигации) по определенному направлению, руб.;

А1i, A2i… – прогнозный объем спроса i-го груза в плановом периоде по ставкам d1i, d2i … соответственно.

Эксплуатационные расходы на перевозку груза включают прямые затраты на топливо, портовые и навигационные сборы, заработную плату плавсостава и отчисления на социальное страхование, ремонт, КОФ, амортизацию судов и другие, а также косвенные расходы – долю затрат на управление судоходной компанией [3].

Для управления затратами необходимо их классифицировать по отношению к изменению объема перевозок грузов на постоянные и переменные. К переменным расходам можно отнести расходы на топливо, дисбуртсменты, навигационные сборы, переменную часть заработной платы плавсостава и отчисления на социальное страхование, рацион бесплатного питания, смазочные и навигационные материалы, электроэнергию, командировочные расходы, комплексное обслуживание флота, услуги судовой связи. К постоянным расходам можно отнести постоянную часть заработной платы плавсостава с отчислениями на социальное страхование, услуги государственных контролирующих органов, амортизацию судна и инвентаря, страхование судна, аренду судна, ремонт судов. Также к постоянным расходам относятся косвенные расходы по содержанию и управлению судоходной компанией [4].

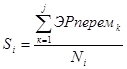

Удельные переменные затраты на перевозку 1 тонны i-го груза определяется по формуле:

, (5)

, (5)

где:

ЭРперем – переменные эксплуатационные расходы;

k – статьи переменных расходов.

Рассмотрим метод прогнозирования доходов, расходов и рентабельности грузовых перевозок ОВВТ. При прогнозировании расходов будем исходить из значения удельных переменных затрат по каждому направлению перевозки и величины постоянных затрат.

Предполагая, что прогнозная кривая спроса (зависимость объема спроса от цены) является линейной функцией вида [2]:

![]() (6)

(6)

Построим функцию спроса для каждого направления (линии) перевозки грузов:

![]() , (7)

, (7)

где:

(8)

(8)

![]() (9)

(9)

Тогда зависимость доходной ставки от объема спроса будет иметь вид:

![]() (10)

(10)

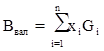

С учетом принятых обозначений, определим валовую выручку-брутто в плановом периоде:

, (11)

, (11)

где:

Gi = min {Gпр i, Ni},

Gi - объем перевозимого i-го груза,

Gпр i – провозная способность флота по i-му грузу.

Величину эксплуатационных расходов на перевозку груза можно выразить следующей формулой:

![]() (12)

(12)

Переменные расходы находятся по формуле:

, (13)

, (13)

где:

Si – удельные переменные затраты на перевозку 1 тонны груза,

m – количество направлений (линий).

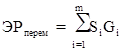

Имея прогнозные значения доходов компании и его затрат, определим валовой финансовый результат (ФР):

![]() (14)

(14)

Тогда налогооблагаемая прибыль (П) определяется как:

![]() (15)

(15)

а, рентабельность (R):

![]() (16)

(16)

Задачу по управлению доходами и расходами можно сформулировать в виде следующей модели: найти показатели {Gi*}, {xi*}, обеспечивающие максимальное значение прибыли, при ограничениях:

- объём перевозок по каждому виду груза должен быть неотрицательным числом: Gi≥0;

- доходная ставка на перевозку груза не должна быть меньше удельных переменных затрат на перевозку 1 тонны: хi > Si;

- рентабельность перевозок не должна быть меньше желаемого уровня рентабельности: R ≥ Rо.

Сформулированная задача является задачей нелинейного математического программирования, решить которую можно с использованием программного продукта MS Excel, имеющего в составе математического обеспечения надстройку "Поиск решения" [2].

Для иллюстрации предлагаемой методики рассчитаем уровень доходов и расходов при заданной рентабельности для получения максимальной прибыли при следующих исходных данных (таблица 1).

Таблица 1

Исходные данные

|

Направление |

d1i, руб./т |

N1i,т |

d2i, руб./т |

N2i,т |

Si,руб./т |

Uпост, руб. |

|

Линия 1 (соль поваренная) |

200 |

504000 |

250 |

375000 |

127 |

18500000 |

|

Линия 2 (металл) |

450 |

600000 |

500 |

540000 |

303 |

43200000 |

Расходы на управление и обслуживание судоходной компании предполагаются равными 20 млн руб.

Результаты расчета:

При заданной рентабельности 15 % оптимальная доходная ставка на соль поваренную 247 руб./т, оптимальный объем перевозки – 382195 т; оптимальная доходная ставка на металлолом 438 руб./т, оптимальный объем перевозки 613750 т. Прибыль от перевозки грузов в целом составит 47431 тыс. руб.

Таким образом, предлагаемая модель позволяет проводить экономическое обоснование доходов и расходов и оперативно реагировать на изменения рыночной конъюнктуры.

Рецензенты:

Вайсблат Борис Исаевич, профессор, д-р техн. наук, профессор кафедры венчурного менеджмента Нижегородского филиала научно-исследовательского университета «Высшая школа экономики», г. Нижний Новгород.

Макарова Лариса Григорьевна, профессор, д-р экон. наук, профессор кафедры бухгалтерского учета, анализа и аудита Нижегородского филиала научно-исследовательского университета «Высшая школа экономики», г. Нижний Новгород.