Мировой финансовый кризис показал неустойчивость российской экономики в целом и банковского сектора в частности. По данным Международного валютного фонда, рост ВВП на 5,6% в 2008 году сменился в России в 2009 году падением с темпом 7,8%. В сравнительной оценке в США относительный спад составлял всего 3,7%, в Китае – 1,5%, в Индии – 1,9%. В странах Евросоюза темп снижения составлял минус 6,5%, а в странах СНГ (за исключением России) – минус 9,34% [2]. По данным Росстата, за 2011 год отечественная экономика смогла вырасти по сравнению итогами 2010 года на 4,3% при дефляторе ВВП в 115,4% [5]. По рейтингу мировых финансовых центров Россия в 2012 году заняла 39-е место из 62 государств. По мнению авторов отчета о финансовом развитии за 2012 год, подготовленного Всемирным экономическим форумом (ВЭФ), главными проблемами российской финансовой системы являются низкий уровень доступности финансирования для бизнеса (для России 53-е место), неблагоприятная и все ухудшающаяся среда регулирования (59-е место), неразвитость банковского сектора (58-е место) и низкая стабильность финансовой системы (41-е место) из-за ситуации в банковской сфере [7]. Зависимость от углеводородных доходов и неблагоприятная конъюнктура, вступление России в ВТО, неэффективная реализация проводимых реформ, высокая нагрузка на бюджет вследствие осуществления крупномасштабных проектов как внутри страны, так и за рубежом являются усугубляющими и синергетически негативными факторами развития экономики.

По данным Росстата, только три ведущие отрасли (добыча нефти, добыча газа и цветная металлургия) имеют положительные финансовые результаты. Все остальные – и инвестиционные (машиностроительная, строительных материалов и пр.), и потребительские (пищевая, легкая промышленность и другие) имели отрицательную маржу во время кризиса. Финансовые институты при этом не выполняют роль инвестора для экономики. Высокий процент по кредитам не позволяет товаропроизводителям расширять производство.

Основной источник технического перевооружения страны – инвестиции резко сократились во всех странах, кроме развивающихся (табл. 1).

Только развивающиеся страны после 2008 года сохранили и во многом увеличили инвестиционную составляющую в своей экономике. Такая ситуация обусловлена поиском предприятиями развитых стран возможностей для сокращения затрат на производство, в связи с чем они выводят свои производства в развивающиеся государства со стабильной политической системой. Высокие издержки, даже при условии использования последних инновационных разработок, ставят США, ЕЭС в условия жесткой экономии.

Таблица 1 – Динамика инвестиций в некоторых странах мира, в % к ВВП

|

Страны |

2000 г. |

2005 г. |

2010 г. |

2010 г. в % к 2000 г. |

|

Индия |

24,1 |

34,3 |

34,8 |

144,4 |

|

Китай |

35,3 |

41,6 |

49,3 |

139,7 |

|

Вьетнам |

29,7 |

35,8 |

38,5 |

129,6 |

|

Россия |

15,9 |

18,7 |

20,5 |

128,9 |

|

США |

20,6 |

19,9 |

15,2 |

73,8 |

|

Япония |

25,4 |

23,6 |

20,2 |

79,6 |

|

Германия |

22,3 |

17,3 |

17,3 |

77,6 |

В российской экономике в условиях дефицита финансовых ресурсов развитие инвестиционной составляющей для роста производства осуществляется в подавляющем большинстве самими предприятиями. В большинстве случаев лишь государственные предприятия с федеральной собственностью могут рассчитывать на финансирование своих разработок по развитию и внедрению новых технологий. Сектор финансового посредничества неохотно инвестирует деньги в «долгие» проекты (рис. 1).

Рис. 1. Динамика кредитов небанковскому бизнесу и населению, в % к ВВП.

В сравнительной оценке с инфляцией в экономике такие кредиты бизнесу, рассчитанные более чем на 5 лет, не приносят банкам достаточной маржи. При условии высоких рисков и значительной инфляции (индекс-дефлятор с 1998 по 2010 г. составлял 240% при индексе физического объема 153%) инвестирование в реальный сектор экономики для банковских учреждений становится не выгодным [5]. Нестабильность экономики и зависимость её от сырьевых отраслей самым негативным образом сказывается на внедрении инновационных разработок. Так, в 2011 году рост экономики был обеспечен в основном случайными факторами: ростом сельского хозяйства (увеличение произошло за счет высоких урожаев, что дало 1% прироста ВВП), благоприятной конъюнктурой рынка нефти (на 40% увеличились цены на нефть), ростом потребительского спроса, который обеспечили автомобилестроение и нефтепереработка.

Наличие «плохих» (проблемных) долгов продолжает оставаться одной из центральных проблем с точки зрения развития состояния банковской системы и экономики. Они существенно снижают величину доходов, а значит и прибыли, в силу того, что официальное признание таких долгов обязывает банки увеличивать объемы резервов, фактически выводя средства из банковского оборота. Хотя данная проблема и учитывается Банком России при проведении им денежно-кредитной политики, это не очень снижает напряженность из-за того, что доля проблемных долгов у банков продолжает увеличиваться.

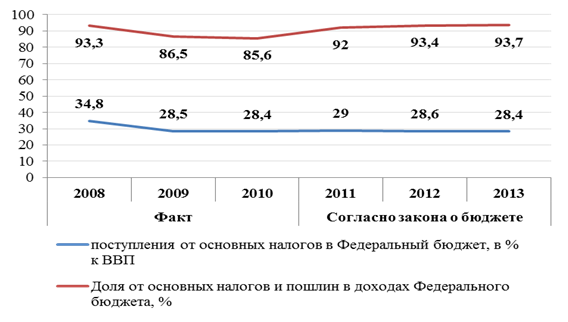

В кризисных условиях для России и других развивающихся стран важную роль приобретает государственная поддержка локомотивных отраслей экономики, формирующих ВВП страны. На наш взгляд, основной части из них не обойтись без государственного содействия. Однако правительство выделяет финансовые средства весьма избирательно, придерживаясь принципа: поддерживается нефтегазовый сектор – он дает большую часть ВВП, отрасли с высокой численностью занятых (автомобилестроение, строительство) и высокотехнологичный сектор. Конкретные государственные приоритеты имеют строительство жилья (государство приобретает жильё для льготников и военнослужащих); малое предпринимательство (что расширяет кредитование и, соответственно, поддерживает банковский сектор); торговля (кредитование крупных сетевых компаний); сельское хозяйство (субординированные кредиты Россельхозбанку); нефтедобыча (уменьшение налоговой нагрузки на отрасль в виде снижения экспортных пошлин с 1 ноября 2008 г. на 85 дол. с тонны нефти); высокотехнологичный сектор и оборонно-промышленный комплекс (субсидирование кредитов для закупки высокотехнологичного оборудования, поддержка льготными средствами). Однако только часть таких сфер экономики приносит добавленную стоимость в ВВП страны. Лоббирование интересов крупных компаний и их поддержка приведут к стагнации малого предпринимательства. Кроме того, налоговая нагрузка на бюджет по основным видам фискальных платежей (налог на прибыль, ЕСН, НДС, акцизы, НДПИ, таможенные пошлины на 01.01.2008 г.) для реального сектора остается достаточно высокой и в будущем (рис. 2).

При этом страна взяла на себя ряд обязательств по финансированию и организации мировых приоритетных проектов, сроки реализации которых не отодвинутся. Среди них – зимняя Олимпиада-2014 в Сочи, Универсиада-2013 в Казани, саммит стран АТЭС-2012. Для России актуальным является также решение многочисленных проблем республик Северного Кавказа, а также закупки современных вооружений и развитие ракетно-космической отрасли и т.д., что в сумме составит не один триллион рублей.

Рис. 2. Динамика фактических и ожидаемых поступлений от основных видов налогов в Федеральный бюджет РФ в % к ВВП и доходам бюджета.

На наш взгляд, следует обратить внимание на опыт Китая, где нашли свою разумную и, кстати, вполне приемлемую и для России, модель выхода из кризиса. В первую очередь, если считать в процентах от ВВП, была оказана более мощная, чем в России, непосредственная поддержка реальных секторов национальной экономики минуя банковский сектор: снижение НДС, усиленная поддержка и развитие здравоохранения, мощная поддержка АПК посредством осуществления государственных закупок продукции у сельскохозяйственных товаропроизводителей.

Диаметрально противоположные результаты наблюдаются в России: удельный вес активов банковского сектора в % к ВВП за последние 5 лет увеличился почти на 70%, а реальный ВВП – на 12%, что обусловлено, в первую очередь, выведением основных средств из сферы производства в сферу финансовых операций. На сегодняшний день отношение активов банков к ВВП в России составляет 75%, в сравнительной оценке этот показатель в Германии составляет 317%, во Франции – 281%, в Англии – 398%, в Японии – 168%, в Канаде – 152%, в Чехии – 112%, в Венгрии – 65%, в Польше – 63% [2]. Главенствующую роль в структуре активов банковского сектора в 2010 году, как и годом ранее, играли кредиты. Отношение совокупного объема выданных кредитов к ВВП сократилось на 1,9 процентного пункта – до 49,3%, а их доля в совокупных активах банковского сектора снизилась на 1,9 процентного пункта и составила 65,5%. Отношение кредитов нефинансовым организациям и физическим лицам к ВВП сократилось на 1,1 процентного пункта – до 40,4% [4]. Такой диагноз, поставленный России, выводит ее экономическую устойчивость в число самых приоритетных научных и практических проблем.

Проведенный анализ позволяет говорить о том, что в целом определяющее значение роста экономической устойчивости региона или страны в целом имеет фактор времени: выиграет тот, кому удастся быстрее выйти из кризиса.

В крайне небольшие сроки изыскать необходимые ресурсы в России можно с использованием следующих мер:

- разработать программу по развитию предпринимательства (в том числе малого), что позволит диверсифицировать бизнес, а, следовательно, достичь положительного (приростного) синергизма, т.е. увеличить доходы и потребительский спрос во всех секторах экономики. Кроме того, в условиях снижения потребления на мировом рынке основную роль в сохранении тенденций экономического роста играет поддержка отечественных производителей и ограничительные меры для ввоза иностранных товаров. По оценкам специалистов, главные позиции будут у тех, кто владеет самыми прибыльными активами (реальными предприятиями и т.д.). Они скорее и больше других смогут зарабатывать новые деньги. Остальные безнадежно отстанут от них [1];

- предпринять меры по повышению инвестиционной привлекательности страны. С учетом усиления глобализации мировой экономики прямые иностранные инвестиции, обеспечивающие взаимные долгосрочные экономические интересы, дополненные реинвестированием в национальную экономику прибыли, находящейся в иностранной собственности предприятий, будут поступать в реальный сектор экономики РФ, в т.ч. и с мирового фондового рынка. В связи с этим у России создается мощный дополнительный источник инвестиций – переоформление своих долговых обязательств, консолидированных активов российских компаний за рубежом и капитала, вывезенного в ценных бумагах, которые увеличивают капитализацию российского рынка. Однако это возможно только при наличии в стране развитой банковской системы, обладающей инвестиционными инструментами, технологиями и соответствующей инфраструктурой [5];

- расширить возможности для ускоренного проведения модернизации, технического и технологического перевооружения предприятий, внедрения инноваций. Прежде всего это касается базовых отраслей экономики, экспортоориентированных производств. При техническом и технологическом перевооружении производства следует соблюдать международные стандарты качества, что позволит обеспечить товарам и в целом отраслям устойчивые позиции как на внешнем, так и на внутреннем рынках;

- провести тщательную работу по дальнейшему совершенствованию и укреплению законодательной и нормативно-правовой базы, связанной с выполнением вышеуказанной программы, принять новые, внести изменения и дополнения в соответствующие законодательные акты.

Эти меры позволят выйти из кризиса еще с более сильной, устойчивой, сбалансированной экономикой, занять свою прочную нишу на мировых рынках, обеспечить на этой основе динамичный экономический рост, последовательное решение задач по дальнейшему повышению уровня жизни и благосостояния нашего населения.

Рецензенты:

Карагод В.С., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет, аудит и статистика» ФГБОУ ВПО «Российский университет Дружбы народов» (РУДН), г. Москва.

Чаплюк В.З., д.э.н., профессор кафедры «Бухгалтерский учет, аудит и статистика» ФГБОУ ВПО «Российский университет Дружбы народов» (РУДН), г. Москва.