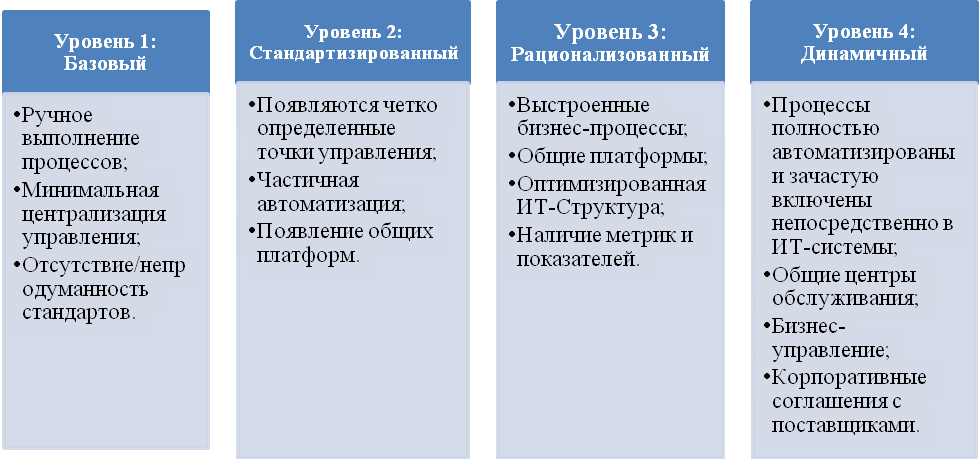

Обоснование необходимости модернизации ИТ-комплекса можно подтвердить, оценив уровень зрелости ИТ на предприятиях Госкорпорации «Росатом». Для этого использовалась агрегированная модель оптимизации инфраструктуры. Данная модель была разработана компанией Microsoft на основе доработки модели зрелости технологий, разработанной в 1995 году консалтинговой компанией Gartnet [5]. В соответствии с моделью оценки уровня зрелости ИТ от Microsoft выделяется четыре уровня зрелости информационных технологий: базовый, стандартизированный, рационализированный и динамический (рис. 1).

Рис. 1. Уровни зрелости ИТ (ИТ-процессы и ИТ-средства) от Microsoft.

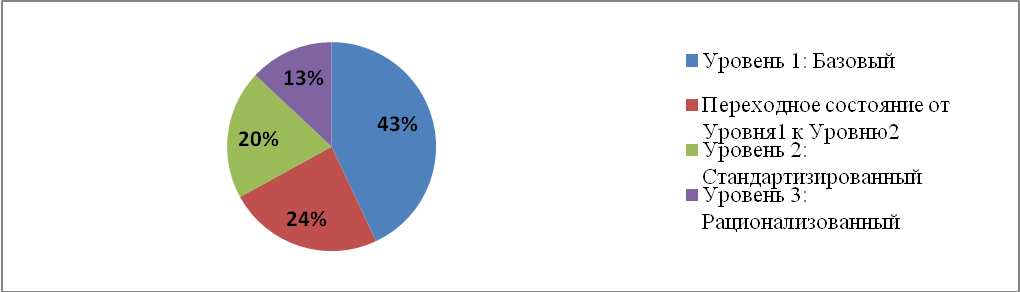

В марте 2010 года аналитическим центром Госкорпорации «Росатом» проводилось исследование по оценке зрелости информационно-технологических процессов и средств предприятий комплекса. Для построения агрегированной модели было случайным образом выбрано 72 предприятия Госкорпорации. Анализировались программный ландшафт (архитектура приложений и взаимосвязи между ними), вычислительная инфраструктура, инфраструктура хранения данных, сетевая инфраструктура, инженерная инфраструктура на предприятиях. В результате исследования было выявлено, что только 13% предприятий из выборки соответствуют Рациональному уровню зрелости ИТ; большая часть (43%) находятся на Базовом уровне; оставшиеся 46% предприятий распределены между Уровнем 2 (20%) и переходным состоянием Базового к Стандартизированному уровню (рис. 2). Необходимость реформирования ФЭБ и ИТ-секторов, в первую очередь, вызвана требованием к обеспечению прозрачности расходования средств, выделяемых правительством на развитие атомной энергетики. Во-вторых, для повышения производительности, оперативности и качества принимаемых управленческих решений (разработка единой однородной системы для обработки, консолидации и анализа данных). В-третьих, необходимостью модернизации передачи данных с целью оптимизации затрат. В-четвертых, для установления единой отраслевой политики в результате создания и реализации системы управления информационной безопасностью. В-пятых, для достижения сквозного взаимодействия бизнес-приложений в части обмена информацией по бизнес-процессам.

Рис. 2. Оценка зрелости ИТ на предприятиях Госкорпорации «Росатом» на 2010 г.

Госкорпорацией «Росатом» были разработаны программы по трансформации ИТ-блоков для обеспечения достижения Динамичного уровня зрелости. Данные программы направлены на разработку и адаптацию полного набора лучших в отрасли процессов и средств, которые способствуют достижению оптимального значения совокупной стоимости владения (далее - ССВ), а также эффективной поддержке бизнес-стратегии на всех этапах развития. ССВ помогает оценить затраты, связанные с использованием всех составляющих элементов информационной системы за период их жизненного цикла.

Программа трансформации ИТ Госкорпорации «Росатом» состоит из следующих основных направлений (с 2010 по 2014 год) [2]: Бизнес приложения (25 программ, состоящие из 104 проектов); Системы промышленной автоматизации (5 программ, включающие 16 проектов); ИТ-инфраструктура (4 программы, состоящие из 10 проектов); Информационная безопасность (3 программы, включающие 5 проектов); ИТ-организация (1 программа, состоящая из 3 проектов).

Только точное планирование и распределение ответственности может привести к ключевому результату, стоящему перед всей отраслью - производству продукции и успешной эксплуатации в предельно сжатые сроки. Осознавая данное утверждение, с 2009 года Госкорпорация «Росатом» разрабатывает и применяет на практике программу трансформации ФЭБ. Данная программа решает задачи по обеспечению руководства инструментами для оценки текущей ситуации и принятия решений; позволяет путем механизма среднесрочного планирования ставить более четкие задачи для каждого предприятия на фоне общих целей комплекса.

Программа трансформации ФЭБ включает в себя [2] пять основных направлений: организация ФЭБ; управление эффективностью деятельности; учет и отчетность; корпоративные финансы/казначейство; информационные технологии; 48 отдельных проектов на период 2009-2014 гг.; 47 политик, стандартов и регламентов (на текущий момент подготовлено и выпущено 39), регулирующих основные процессы деятельности ФЭБ на уровне Госкорпорации и ЦФО 2-го и 3-го уровней; перевод финансовых и бухгалтерских служб предприятий из формата учетных в аналитические; проведение методологической и организационной унификации системы путем внедрения Единого плана счетов, Единой учетной политики, других элементов унификации организационных структур ФЭБ.

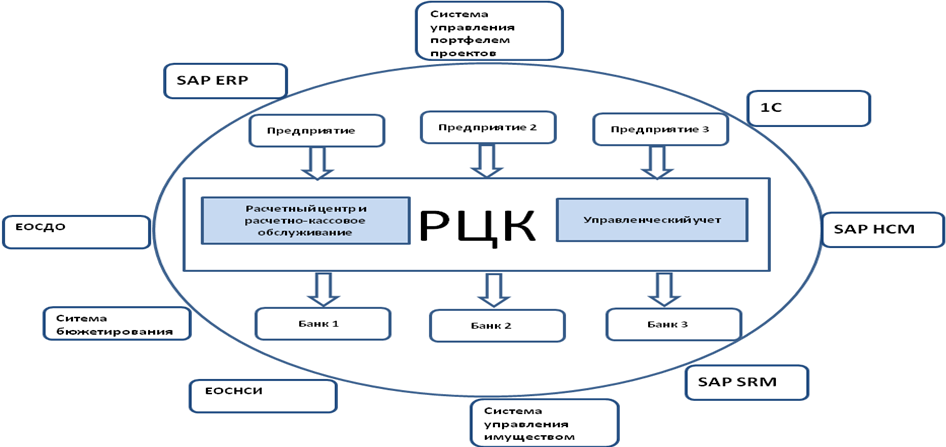

В настоящее время на предприятиях комплекса запущены наиболее масштабные бизнес-приложения: ЕОСДО, ЕОСНСИ, SAP ERP, РЦК, SAP SRM, SAP HCM (рис. 3).

Рис. 3. Наиболее масштабные бизнес-приложения на предприятиях Госкорпорации «Росатом».

На наш взгляд, центральное место в структуре бизнес-приложений Госкорпорации занимает и будет занимать целевая система РЦК (Расчетный центр корпорации), это своего рода финансовый центр, осуществляющий расчетно-кассовое обслуживание, или, иными словами, осуществляющий проведение всех платежей комплекса. Благодаря этой системе происходит взаимодействие предприятий комплекса с другими организациями, в том числе контрагентами и банками. Данные из/в РЦК в конечном итоге будут интегрироваться с другими наиболее масштабными бизнес-приложениями.

На текущий момент налажена интеграция РЦК с ЕОСНСИ, SAP ERP, 1С. Большая часть бизнес-приложений находится в стадии «внедрения и адаптации» («пилотные проекты») и отрабатывается на предприятиях Топливной Компании, в большей части в ОАО «ТВЭЛ». В соответствии с Программой трансформации информационных технологий Госкорпорации «Росатом» до 2015 года должно быть осуществлено внедрение всех бизнес-процессов, достигнута промышленная автоматизация, доработана ИТ-структура, обеспечена работа единой отраслевой информационной безопасности ГК «Росатом». На текущий момент успехи в модернизации ИТ и ФЭ блоков в открытых источниках описывают следующим образом [4].

- Результаты реализации программы трансформации ФЭБ приняты к сведению Правлением ГК 16 ноября 2009. За 2009-2011 гг. реализованы и завершены 29 проектов программы трансформации ФЭБ.

- Расширен функционал Госкорпорации в части функций ФЭБ: управление казначейскими операциями, ИТ, формированием консолидированного бюджета и управленческой отчетности по ключевым показателям эффективности (КПЭ).

- ФЭБ сформирован и укомплектован. Определены функции и принципы взаимодействия между экономическими службами блоков Госкорпорации с 1 января 2010 года.

- Разработана, рекомендована и внедрена в большинстве дочерних и зависимых обществ унифицированная организационная структура подразделений ФЭБ.

- Создано ЮЛ ОЦО (ЗАО «Гринатом») - предприятия и организации переходят на новую сервисную модель оказания услуг по ведению бухгалтерского и налогового учета, ИТ и управлению проектами.

- Достигнутая экономия от внедрения прозрачной системы закупок в 2010 году составила 19,7 млрд рублей (11% от общего объема открытых закупок), а за первое полугодие 2011 года - 11,6 млрд рублей.

- По итогам 2011 года экономия за счет электронного документооборота составила 172 млн рублей.

- По словам первого заместителя генерального директора Госкорпорации «Росатом» по корпоративным функциям - главного финансового директора, Н. Соломона, «экономия от успешного внедрения программы, начиная с 2016 года, составит 16 млрд руб. в год».

Произведем расчет ключевых финансово-экономических показателей по одному из внедряемых проектов, например внедрению SAP ERP (далее - Проект) на одном из предприятий Госкорпорации «Росатом» (назовем это предприятие - Предприятие 1). Для этого необходимы прогнозные финансово-экономические показатели Предприятия 1 на период 2011-2015 гг.; объемы инвестиций в проект в разбивке по структуре декомпозиции работ и статьям бюджета; сроки проекта (апрель 2010 - 3 квартал 2012 года) [2].

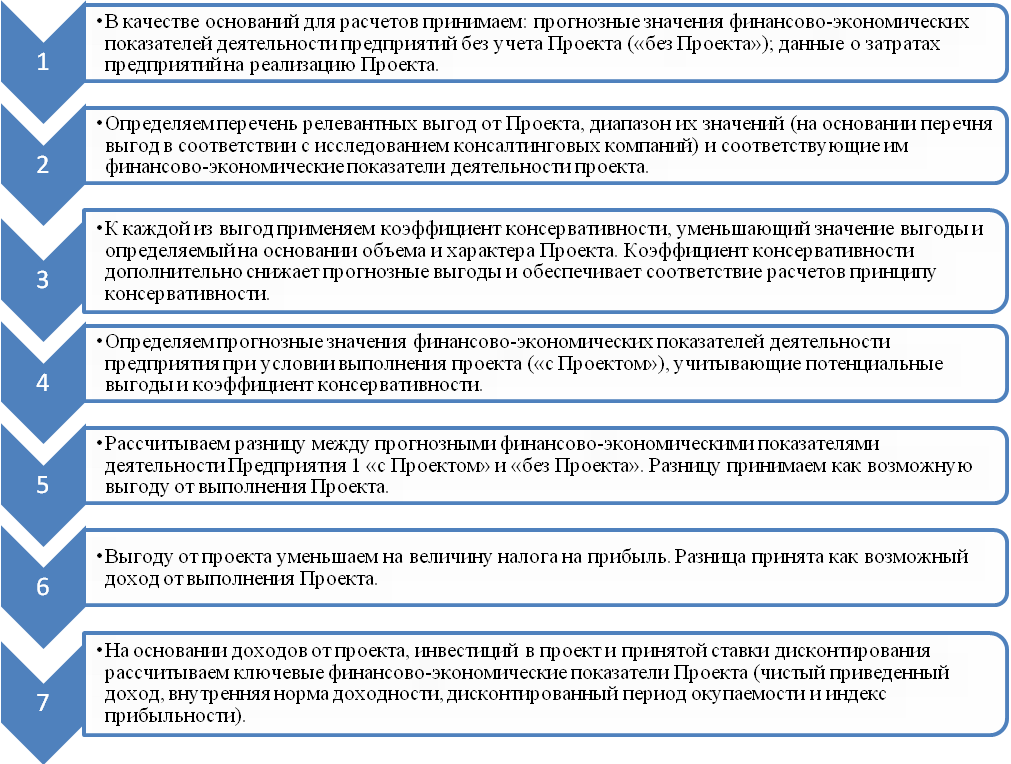

Для оценки эффективности модернизации ФЭ- и ИТ-блоков предлагаем использовать алгоритм расчетов, представленный на рис. 4.

Рис. 4. Алгоритм расчетов финансово-экономических показателей.

В основу алгоритма расчетов заложены следующие принципы:

- принцип обоснованности: основанием для расчетов служат прогнозные данные, используемые для планирования деятельности предприятий на период, охватываемый Проектом; таким образом, в основании расчетов лежат наиболее достоверные из всех доступных данных (эти же данные используются для планирования и прогнозирования в основной деятельности предприятий);

- принцип консервативности: в случае выбора между возможными значениями выгод всегда выбирается наименьшее значение, а в случае если есть основания предполагать, что значение будет еще ниже - следует использовать наименьшее предполагаемое значение; так, во всех случаях, когда возможное значение выгоды, согласно мировым практикам, лежит в интервале, для расчетов принимается нижняя граница этого интервала;

- принцип релевантности: из всех возможных выгод для расчета принимаются только те, которые заведомо имеют отношение к предприятию-объекту автоматизации, при этом каждое предприятие рассматривается отдельно.

Рассчитанные ожидаемые финансово-экономические показатели от внедрения от Проекта представлены в таблице 1.

Таблица 1 - Ожидаемый эффект от Проекта для Предприятия 1

|

№ |

Эффект |

% изменения |

|

1 |

Оптимизация бизнес-процессов (сокращение затрат на производство товарной продукции) |

8-15% |

|

2 |

Уменьшение издержек по содержанию запасов |

5-10% |

|

3 |

Улучшение процесса обработки заявок и заказов на закупки (снижение расходов на обработку заявок и заказов на закупку) |

25-40% |

|

4 |

Улучшение условий и качества сервисного обслуживания по продаже товаров/услуг (повышение доходов от продаж продукции, работ и услуг) |

1-2% |

|

5 |

Сокращение косвенных затрат и затрат на поддержку систем управления (снижение расходов на поддержание существующих информационных систем) |

10-30% |

|

6 |

Увеличение эффективности процессов в области бухгалтерского учета и финансов (снижение расходов на оплату труда персонала финансово-экономических подразделений) |

5-10% |

|

7 |

Улучшение процесса и повышение точности планирования (сокращение затрат на производство товарной продукции) |

3-5% |

|

8 |

Внедрение новых и оптимизация существующих вспомогательных бизнес-процессов (снижение объема общехозяйственных и управленческих расходов) |

9-15% |

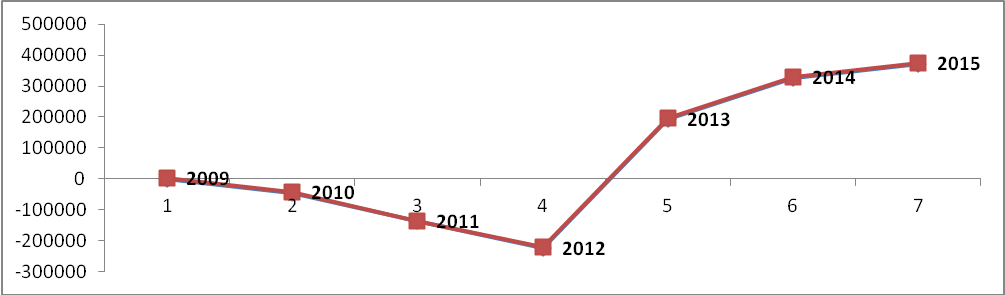

Анализ рассчитанных финансово-экономических показателей Проекта позволяет сделать следующие основные выводы и охарактеризовать следующие основные свойства проекта (рис. 5).

Рис. 5. График окупаемости внедрения SAP ERP на Предприятии 1.

Проект демонстрирует высокий уровень рентабельности: объем чистого дисконтированного дохода составляет 300 000 тыс. руб., внутренняя норма доходности Проекта достигает 33%.

Проект является «пилотным», что препятствует достижению более высокого уровня рентабельности для него, однако способствует в дальнейшем повышению рентабельности проектов по тиражированию решений, разработанных в результате выполнения Проекта.

Период окупаемости Проекта (5 лет) объясняется принятой в соответствии с принципом консервативности сдержанной оценкой достижения положительных эффектов от Проекта, предполагающей постепенное нарастание эффектов в течение первых трех лет после запуска системы автоматизации на объектах внедрения.

Таким образом, данные показывают рентабельность Проекта даже при консервативной оценке выгод, и, кроме того, есть основания предполагать существенно более высокую рентабельность для проектов по тиражированию.

Принимая во внимание тот факт, что расчет эффектов внедрения производился только для одного предприятия, а планы по модернизации финансово-экономического и информационно-технологических блоков направлены на все предприятия Госкорпорации «Росатом», по нашим расчетам выведено, что внедрение одного из бизнес-приложений (SAP ERP) выгодно, то с большой долей уверенности можно подтвердить, что модернизация комплекса в целом будет эффективна, несмотря на большое число проблемных моментов, возникающих при внедрении.

Рецензенты

Путилов Александр Валентинович, доктор технических наук, профессор, декан факультета управления и экономики высоких технологий, Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Комиссарова Ирина Петровна, доктор экономических наук, профессор, зав. кафедрой бухгалтерского анализа и аудита, Национальный исследовательский ядерный университет «МИФИ», г. Москва.