Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий [1]. Рациональное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Актуальность и важность темы анализа основных средств организации обусловлена необходимостью формирования, детализации и группировки бухгалтерской информации о наличии и движении основных средств с целью принятия оптимальных управленческих решений.

Объектом исследования является молочный завод, далее – Предприятие А. Основными видами его деятельности является производство молочной продукции с использованием натурального молока и сырья.

Наличие основных средств и их движение в отчетном периоде отражаются в приложениях к бухгалтерскому балансу [2]. По данным этой формы определяют изменение суммы основных средств в целом, в том числе отдельных групп на конец года по сравнению с их наличием на начало отчетного года [5].

Горизонтальный анализ наличия и движения основных средств на предприятии А за 2014 год представлен в таблице 1.

Таблица 1

Горизонтальный анализ динамики движения ОС на предприятии А за 2014 г. (тыс. руб.) (по первоначальной стоимости)

|

Наименование показателя |

Наличие на начало 2014 г. |

Поступило |

Выбыло |

Наличие на конец 2014 г. |

Изменение |

|

|

Абсолютное , +/- |

% прироста |

|||||

|

Основные средства (без учета доходных вложений в Материальные ценности) – всего |

548 837 |

22 389 |

238 184 |

333 042 |

-215 795 |

-39,32 |

|

в том числе: |

||||||

|

Машины и оборудование (кроме офисного) |

120970 |

3 574 |

3 536 |

121 008 |

38 |

0,03 |

|

Другие виды основных средств |

359700 |

233 705 |

125 995 |

-233 705 |

-64,97 |

|

|

Транспортные средства |

6700 |

739 |

515 |

6 924 |

224 |

3,34 |

|

Производственный и хозяйственный инвентарь |

2471 |

220 |

51 |

2 640 |

169 |

6,84 |

|

Сооружения |

10332 |

780 |

607 |

10 735 |

403 |

3,90 |

|

Офисное оборудование |

1096 |

– |

1 096 |

0 |

0,00 |

|

|

Здания |

46753 |

16 425 |

– |

63 178 |

16 425 |

35,13 |

|

Земельные участки |

815 |

507 |

– |

1 322 |

507 |

62,21 |

|

Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости |

– |

144 |

– |

144 |

144 |

100,00 |

|

Учтено в составе доходных вложений в материальные ценности – всего |

22621 |

212 363 |

– |

234 984 |

212 363 |

938,79 |

|

в том числе: |

||||||

|

Транспортные средства |

5239 |

– |

– |

5 239 |

0 |

0,00 |

|

Машины и оборудование (кроме офисного) |

17382 |

212 363 |

– |

229 745 |

212 363 |

1 221,74 |

Таким образом, темп снижения стоимости основных средств предприятия в 2014 году составил 39,32 %. В абсолютном выражении стоимость основных средств предприятия снизилась на 215 795 тыс. руб., на это существенное влияние оказало выбытие основных средств по группе – другие виды основных средств в сумме 233 705 тыс. руб. А это может повлечь снижение относительных и абсолютных показателей деятельности предприятия.

При этом стоимость объектов ОС в составе доходных вложений в материальные ценности на конец 2014 г. увеличилась в 9,4 раза или на 212 363 тыс. руб., это произошло за счет поступления по группе «Машины и оборудование (кроме офисного» на сумму 212 363 тыс. руб., темп прироста по данной группе составил 1 221,74 %. Это произошло в результате передачи оборудования в аренду.

Так же изменения стоимости могут быть связаны с расширением производства предприятия, с увеличением новых площадей, с выпуском новой продукции, в результате чего предприятие избавляется от ненужных объектов ОС (группа другие виды ОС).

По группе – земельные участки процент прироста составил 62,21 % или 507 тыс. руб., в 2014 г. Предприятие А выкупило земельный участок.

В 2014 г. в состав объектов основных средств поступили прочие объекты, требующие государственной регистрации, относимые ст. 130 ГК РФ к недвижимости, в сумме 144 тыс. руб., что оказало положительное влияние на изменение стоимости объектов ОС на конец года. Предприятие А приобрело две скважины, которые в дальнейшем рекомендуется использовать как дополнительный источник доходов организации, например: реализация и поставка питьевой воды.

Положительным фактом для увеличения стоимости основных средств в 2014 г. стало поступление объектов ОС по группе «Здания» на сумму 16 425 тыс. руб., темп прироста в сравнении с 2013 г. составил 35, 13 %.

По остальным группам ОС наблюдаются незначительные изменения.

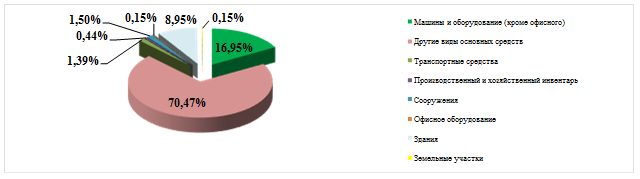

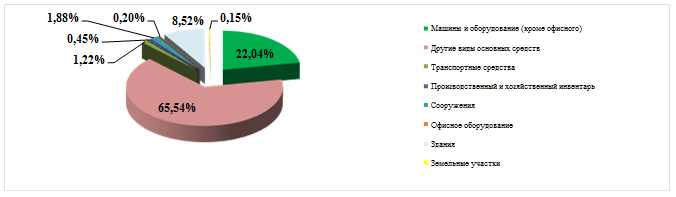

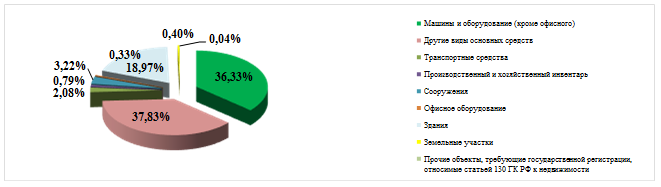

Вертикальных анализ состава и структуры основных фондов представлен на рисунках 1, 2, 3 [3,4].

Рис.1. Структура ОС на предприятии А в 2012 г.

Рис.2. Структура ОС на предприятии А в 2013 г.

Рис. 3 . Структура ОС на предприятии А в 2014 г.

Анализ структуры ОС показал, что наибольший удельный вес в общей стоимости основных фондов, за исследуемый период, занимает группа «Другие виды основных средств» – на неё приходится 70,47 % в 2012 г., 65,54 % в 2013 г, а в 2014 г. удельный вес ее сократился на 27,71 % и составил 37,83 % или 125 995 млн руб.

Доля основных средств производственного назначения – «Машины и оборудование» – увеличивается в период с 2012–2014 гг. и составляет 16,95 %, 22,04 %, 36,33 % соответственно.

Наименьший удельный вес в структуре основных средств в 2012 г. приходится на группы «Земельные участки» – 0,15 % и «Офисное оборудование» – 0,15 %, в 2013 г. удельный вес «Офисного оборудования» увеличился на 0,05 % или на 330 тыс. руб. В 2014 г. наименьший удельный вес по группе – «Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости» и составляет 0,04 % или 144 тыс. руб.

По величине активной части основных средств в 2014 г. в сравнении с 2013 г. наблюдается снижение, отклонение составило 233 274 тыс. руб. или 12,09 %. Это является негативным фактом, т.к. снижаются потенциальные производственные возможности организации (предвидимые возможности).

На снижение удельного веса активной части существенное влияние оказало выбытие по группе «Другие виды основных средств».

При этом доля активной части в общей стоимости основных средств в 2014 г. составила 77, 36 %, что является положительным фактом. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (приложение к бухгалтерскому балансу) (таблица 2) [5].

Таблица 2

Показатели движение основных средств за 2012–2014 гг.

(тыс. руб.)

|

Стоимость основных фондов |

2012 год |

2013 год |

2014 год |

Отклонение, тыс. руб. |

|

|

2013/2012 гг. |

2014/2013 гг. |

||||

|

Первоначальная стоимость основных фондов на начало года |

509 699 |

522 431 |

548 837 |

12 732 |

26 406 |

|

Стоимость вводимых основных фондов |

2 944 |

74 375 |

22 389 |

71 431 |

– 51 986 |

|

Стоимость выбывших основных фондов |

16 710 |

47 969 |

238 184 |

31 259 |

190 215 |

|

Первоначальная стоимость основных фондов на конец года |

522 431 |

548 837 |

333 042 |

26 406 |

– 215 795 |

|

Сумма накопленной амортизации |

60 364 |

71 713 |

91 397 |

11 349 |

19 684 |

|

Восстановительная стоимость основных фондов на конец года |

462 067 |

477 124 |

241 645 |

15 057 |

– 235 479 |

|

Коэффициент обновления |

0,01 |

0,14 |

0,07 |

0,13 |

– 0,07 |

|

Срок обновления, лет |

173,13 |

7,02 |

24,51 |

– 166,11 |

17, 49 |

|

Коэффициент выбытия |

0,03 |

0,09 |

0,43 |

0,06 |

0,34 |

|

Коэффициент ввода |

0,01 |

0,14 |

0,04 |

0,14 |

– 0,10 |

|

Коэффициент роста |

1,02 |

1,05 |

0,61 |

0,03 |

– 0,44 |

|

Коэффициент износа |

0,12 |

0,14 |

0,17 |

0,02 |

0,03 |

|

Коэффициент годности |

0,88 |

0,86 |

0,83 |

-0,02 |

– 0,03 |

|

Коэффициент интенсивности обновления |

0,18 |

1,55 |

0,09 |

1,37 |

– 1,46 |

Проведенный анализ показывает, что 2013 год был активным по части приобретения основных фонов, это сказалось на относительных показателях, например темпы изменения коэффициента обновления за 2013 год составил 0,13. Повышение коэффициента обновления основных средств означает увеличение в общем парке машин и оборудования новых, как правило, более эффективных машин, что создает условия для увеличения выпуска новой продукции, повышения ее качества, конкурентоспособности.

На конец 2013 года 14 % основных фондов в их общей сумме были новыми.

Коэффициент годности в период с 2012–2014 гг. имеет тенденцию уменьшения, а это говорит об ухудшении технического состояния основных средств.

В то же время коэффициент износа увеличивается, на конец 2014 г. он составил 17 %, это значит что 17 % основных средств по первоначальной стоимости уже самортизировало.

В 2012 и 2014 году коэффициент выбытия – 0,03 и 0,43 соответственно больше коэффициента обновления 0,01 и 0,07 соответственно, а значит, имеет место суженное воспроизводство основных средств. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели: фондоотдача, фондоемкость, фондорентабельность, фондовооруженность [4,5].

В таблице 3 приведена исходная информация, требующаяся для анализа фондорентабельности, фондоотдачи, фондоемкости, фондовооруженности. Расчет показателей представлен в таблице 4.

Таблица 3

Исходная информация для анализа показателей эффективности использования основных средств за 2012 – 2014 года, тыс. руб.

|

Показатель |

2012 год |

2013 год |

2014 год |

Отклонения (2013/2012 гг.) |

Отклонения (2014/2013 гг.) |

||

|

Абсол. |

Темп роста, % |

Абсол. |

Темп роста, % |

||||

|

Прибыль до налогообложения |

1392 |

16488 |

22096 |

15096 |

1184,48 |

5608 |

134,01 |

|

Объем продукции (Выручка) |

1216569 |

1286955 |

1266667 |

70386 |

105,79 |

–20288 |

98,42 |

|

Среднегодовая стоимость основных фондов |

770 915 |

796 850 |

715 358 |

25935 |

103,36 |

– 81492 |

89,77 |

|

Среднегодовая стоимость активной части |

688719 |

712500,5 |

619768,5 |

23781,5 |

103,45 |

–92732 |

86,98 |

|

Среднегодовая стоимость машин и оборудования |

118501 |

150353 |

183118 |

31852 |

12,69 |

32765 |

121,79 |

|

Удельный вес активной части |

0,893 |

0,894 |

0,866 |

0,001 |

– |

– 0,028 |

– |

|

Удельный вес машин и оборудования в активной части |

0,172 |

0,211 |

0,295 |

0,039 |

– |

0,084 |

– |

|

Численность персонала |

311 |

316 |

306 |

5 |

101,61 |

– 10 |

96,84 |

Таблица 4

Показатели эффективности использования основных фондов на предприятии А за 2012 – 2014 года

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

Отклонения (2013/2012) |

Отклонения (2014/2013) |

|

Фондорентабельность основных средств, % |

0,18 |

2,07 |

3,09 |

1,89 |

1,02 |

|

Фондовооруженность, руб./чел |

2478,83 |

2521,68 |

2337,77 |

42,85 |

– 183,91 |

|

Фондоотдача основных средств, руб. |

1,58 |

1,62 |

1,77 |

0,04 |

0,16 |

|

Фондоотдача активной части, руб. |

1,77 |

1,81 |

2,04 |

0,04 |

0,24 |

|

Фондоотдача машин и оборудования, руб. |

10,27 |

8,56 |

6,92 |

– 1,71 |

– 1,64 |

|

Фондоемкость основных средств, руб. |

0,63 |

0,62 |

0,56 |

– 0,01 |

– 0,05 |

Таким образом, рост показателя фондорентабельность в 2013 и 2014 гг. характеризует более эффективное использование основных фондов. На увеличение данного показателя в 2013 году повлияло увеличение прибыли на 15 096 тыс. руб. и увеличение среднегодовой стоимости ОС на 3,36 %. При этом показатель прибыли увеличивается большими темпами.

В 2014 г. среднегодовая стоимость ОС снизилась на 10, 23 %, а показатель прибыли увеличился на 34,01 %, следовательно, темпы прибыль больше темпов роста стоимости ОС. В результате наблюдается положительная динамика показателя фондорентабельности.

Факторный анализ изменения фондоотдачи основных средств методом цепных подстановок (2013–2014 гг.) [5]:

![]()

1) Изменение фондоотдачи за счет выпуска продукции:

![]()

![]()

2) Изменение фондоотдачи за счет стоимости ОПФ:

![]()

![]()

Проверка: 1,771 – 1,615 = – 0,025 + 0,181

+ 0,156 = + 0,156

Таким образом, в 2014 г. в сравнении с 2013 г. показатель выпуска продукции уменьшился на 20 288 млн руб., а среднегодовая стоимость основных производственных средств – на 81 492 млн руб. Иными словами, темп снижения объема выпускаемой продукции составил 1,58 %, а среднегодовая стоимость основных производственных фондов основной деятельности снизилась на 10,23 %. Т.к. объем продукции снижается меньшими темпами, чем величина основных фондов, то фондоотдача будет увеличиваться, в связи с этим фондоотдача на 1 руб. увеличилась на 0,156 руб.

Факторный анализ влияния на фондоотдачу показал, что изменения произошли за счет снижения объема продукции на 0,025 руб., а за счет снижения среднегодовой стоимости основных производственных фондов показатель увеличился на 0,181 руб.

В 2014 г. наблюдается снижение показателя фондоемкости на 0,05 руб. Увеличение фондоотдачи и снижение фондоемкости продукции свидетельствует об увеличении эффективности использования основных фондов и положительно характеризует финансовое состояние предприятия.

Факторный анализ изменения фондоотдачи основных средств в 2013–2014 гг. методом абсолютных разниц (формула 1) [5]:

ФО = Уда * УдМ * ФОМ (1)

Изменения фондоотдачи за счет:

1) Изменения удельного веса активной части фондов в общей сумме основных средств:

∆ФО (∆Уда) = ∆Уда * Удм (2013) * ФО м (2013) = – 0,28 * 0,211 * 8,56 = – 0,05

2) Изменение удельного веса машин и оборудования:

∆ФО (∆Удм) = Уда (2014) * ∆Удм *ФО м (2013) = – 0,866 * 0,084 * 8,56 = 0,62

3) Изменение фондоотдачи машин и оборудования:

∆ФО (∆ФОм) = Уда (2014) * Удм (2014) *∆ФОм = 0,866 * 0,295 * (– 1,64) = – 0,42

Проверка: ∆ФО = – 0,05 + 0,62 + (– 0,42) = 0,15

На изменение фондоотдачи влияют три фактора. За счет изменения удельного веса активной части основных средств фондоотдача уменьшилась на 0,05 руб., что следует оценить отрицательно. Изменение удельного веса машин и оборудования положительно влияет на изменение фондоотдачи, увеличивая ее на 0,62 руб., а за счет изменения фондоотдачи машин и оборудования фондоотдача уменьшилась на 0,42 руб. Однако общий показатель фондоотдачи вырос на 0,15 руб. с 1 руб. вложенные основных средств.

В качестве мероприятий для эффективного использования основных средств на предприятии А можно предложить:

- пересмотреть и проанализировать структуру основных средств, так как существует вероятность неправильного отнесения активов по группе «Другие виды основных средств» к объектам ОС;

- планировать планово-предупредительный ремонт основных средств и своевременно проводить модернизацию;

- необходимо следить за целесообразностью выбытия основных средств, систематически выявлять морально устаревшие объекты ОС.

В соответствии с учетной политикой на предприятии А не производится переоценка основных средств, в качестве рекомендации можно предложить изменить данное положение.

Рецензенты:

Рачек С.В., д.э.н., профессор кафедры «Экономика транспорта», ФГБОУ ВПО УрГУПС, г. Екатеринбург;

Паршина В.С., д.э.н., профессор кафедры «Управление в социальных и экономических системах», ФГБОУ ВПО УрГУПС, г. Екатеринбург.