Определяющим фактором для бизнеса является состояние предпринимательского климата на той территории, где этот бизнес собирается «пустить корни» и развиваться. В этом случае финансовая среда региона или города для бизнеса – это та благодатная почва, на которой он должен возрастать. Именно оценкой влияния бизнес среды на состояние предпринимательства в регионе посвящено данное исследование.

Обозначенная проблема остаётся актуальной на любых уровнях территориального деления России: уровне страны, уровня территориального округа, уровня области, края, города и т.п. Слабое развитие финансовой среды приводит к значительному падению уровня развития предпринимательства, делая невозможной его деятельность из-за отсутствия финансовой поддержки бизнеса, а также значительно осложняется дальнейшая модификация и развитие субъектов бизнеса в таких регионах.

В статье приведена оценка взаимосвязи развития финансовой среды и предпринимательства. Оценка проведена по данным Приморского края, входящего в состав Дальневосточного федерального округа. В статье содержится сравнительный анализ развития финансовой среды и бизнеса в сравнении с центральным регионом России.

При расчете оценки предпринимательского климата на территории берется комплексная характеристика предпринимательской деятельности (бизнеса) на данной территории.

В крупных городах все факторы развития были разделены на условия для предпринимательства (бизнеса) и результаты (интенсивность) развития бизнеса. Условия для предпринимательства в российских городах включают следующие факторы:

-

Транспортная доступность города.

-

Законодательные условия ведения бизнеса.

-

Уровень развития телекоммуникаций.

-

Уровень развития бизнес-инфраструктуры.

-

Уровень жизни населения.

Результаты (интенсивность) развития бизнеса в российских городах можно подразделить на институциональные и инвестиционные, или:

-

Степень развития институтов рыночной экономики.

-

Интенсивность инвестиционных процессов.

Оценка бизнес-инфраструктуры региона является достаточно важной при анализе развития как региона, так и национальной системы в целом, поскольку она отражает возможность получения экономическими агентами материальных активов, например, в форме снижения трансакционных издержек, и нематериальных активов, таких как возможность оперативного и действенного реагирования на изменения внешней среды. Развитие бизнес-инфраструктуры, по нашему мнению, должно реализовываться по двум направлениям. Первое – это развитие промышленной инфраструктуры региона, включающее в себя наличие складских помещений, развитой структуры транспорта, промышленных зданий и др. Развитие данного вида инфраструктуры в нашей стране проходит на основе сложившейся в советское время индустриальной базы. Наличие данной базы, возможность ее модернизации и количество средств, необходимых для этого, определяют, какие виды хозяйственной деятельности будут развиваться в регионе. Крупный бизнес во многом самостоятельно занимается модернизацией промышленной инфраструктуры региона за счет собственных финансовых ресурсов и в нужном ему направлении. При этом задачей региональной власти стало обеспечение административной поддержки данного процесса. Вторым направлением является улучшение непосредственно региональной инфраструктуры, направленное на создание благоприятных условий не только для хозяйственной деятельности, но и для сопутствующих ей процессов. Это возможность доступа к информационным и коммуникационным ресурсам, наличие исследовательских организаций, бизнес-центров, технопарков, квалифицированного персонала и научных школ. Автор считает, что работа над этим направлением должна проводиться совместно крупным бизнесом и региональной властью.

В нашей статье мы остановимся на одном из направлений для оценки предпринимательского климата – это уровень развития бизнес-инфраструктуры, а именно – банковский сектор.

Неожиданным стал тот факт, что Москва утратила лидерство в направлении благотворной финансовой среды для бизнеса. Нам кажется, что это – отражение растущей экспансии московского капитала в другие регионы. Однако помимо предсказуемо высокой позиции Москвы рейтинг преподнес довольно неожиданный вывод. Москва – единственный в стране город, который «перегружен» бизнесом (уровень деловой активности здесь превысил и без того высокий уровень благоприятности условий). Это проявляется, в частности, в усилении конкуренции предпринимателей за право ведения бизнеса в городе, выводе целого ряда крупных компаний за пределы столицы. В остальных крупных городах России уровень развития предпринимательства в два-четыре раза отстает от реально существующих в них условий для бизнеса. Рано или поздно должно произойти выравнивание уровней. А это значит, что в отличие от Москвы остальные города способны на прорыв в экономическом росте за счет уже имеющегося и слабо задействованного потенциала [1].

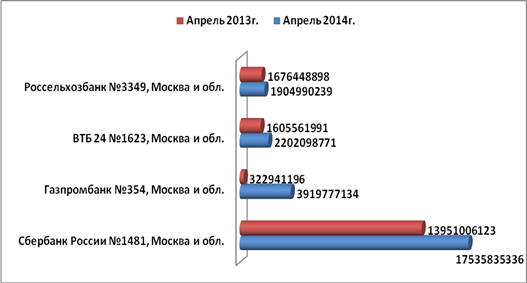

Из приведенных данных видно: прирост активов «столичных» банков составляет более 20 %. В лидерах ВТБ 24-+37,15 %.

Таблица 1

Прирост активов банка по Москве и Московской области [2]

|

№ |

Название банка |

Активы банка |

|||

|

Апрель 2014г. |

Апрель 2013г. |

Отклонение, тыс. рублей |

Отклонение, % |

||

|

1 |

Сбербанк России №1481, Москва и обл. |

17535835336 |

13951006123 |

+3584829213 |

+25,70% |

|

2 |

Газпромбанк №354, Москва и обл. |

3919777134 |

322941196 |

+690365938 |

+21,38% |

|

3 |

ВТБ 24 №1623, Москва и обл. |

2202098771 |

1605561991 |

+596536780 |

+37,15% |

|

4 |

Россельхозбанк №3349, Москва и обл. |

1904990239 |

1676448898 |

+228541341 |

+13,63% |

Рис. 1. Прирост активов банка по Москве и Московской области, апрель 2013, 2014 г.

Помимо Москвы, в первой десятке лидеров – города-центры формирования финансовых ресурсов страны. Это Салехард (центр Ямало-Ненецкого округа – крупнейшего российского и мирового региона газодобычи), Ханты-Мансийск и Сургут (официальный и деловой центры нефтедобывающего региона), Кемерово (центр угледобывающего региона), Череповец (крупнейший центр экспорториентированной черной металлургии), Дудинка (экспортные «ворота» «Норильского никеля»), Саранск («юридическая столица» крупнейшей российской нефтяной компании ЮКОС). Кроме них в число лидеров вошли Элиста и Махачкала, привлекшие банковский капитал благодаря введению режима «свободной экономической зоны». Этот факт может сказаться и на оздоровлении предпринимательского климата за счет введения режима «свободной экономической зоны» в г. Владивостоке.

В то же время, как это ни парадоксально, за пределами 50-ти «лучших» городов остались такие крупнейшие деловые центры России, как Нижний Новгород, Пермь, Воронеж, Краснодар, Саратов, Самара, Иркутск, Волгоград, Омск, Новосибирск и даже Санкт-Петербург. В этих городах ощущается дефицит финансовой инфраструктуры и, следовательно, в скором времени можно ожидать бурного роста банков, страхового бизнеса – они будут подтягиваться к потребностям предпринимательства [3].

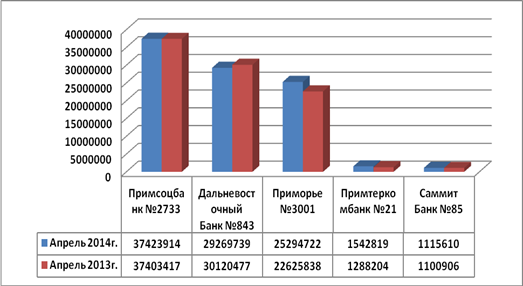

В таблице 2 приведен прирост активов региональных банков по Дальневосточному региону. Данные приведенные в таблице показывают удручающую картину отставания роста активов периферийных банков от «столичных». Это не укрепляет предпринимательский климат в Дальневосточном регионе.

Таблица 2

Прирост активов региональных банков по Дальневосточному региону

|

№ |

Название банка |

Активы банка |

|||

|

Апрель 2014г. |

Апрель 2013г. |

Отклонение, тыс. рублей |

Отклонение, % |

||

|

1 |

Примсоцбанк №2733 |

37423914 |

37403417 |

+20497 |

+0,05% |

|

2 |

Дальневосточный Банк №843 |

29269739 |

30120477 |

−850738 |

−2,82% |

|

3 |

Приморье №3001 |

25294722 |

22625838 |

+2668 884 |

+11,80% |

|

4 |

Примтеркомбанк №21 |

1542819 |

1288204 |

+254 615 |

+19,77% |

|

5 |

Саммит Банк №85 |

1115610 |

1100906 |

+14 704 |

+1,34% |

Рис. 2. Прирост активов региональных банков по Дальневосточному региону, апрель 2013, 2014 г.

Компенсирующим фактором дефицита собственных банковских финансовых ресурсов для предпринимателей в наиболее представительной сфере предприятий малого бизнеса является бурно развивающаяся система «мгновенных» денежных переводов из города в город и даже из страны в страну [4].

Региональная бизнес-инфраструктура может также отрицательно сказываться на экономической активности, так как отсутствие облегченного доступа к ряду ресурсов (таких как связь, транспортные системы, энергетические ресурсы) значительно ухудшает возможность формирования и развития определенных видов деятельности, поскольку их реализация в регионе при имеющейся инфраструктуре окажется либо убыточной, либо низкорентабельной при сравнении с другими региональными системами.

Таким образом, для развития регионов, по нашему мнению, необходимо постоянно повышать их инвестиционный потенциал и улучшать бизнес-инфраструктуру. Причем роль крупного бизнеса в этом процессе существенна, так как в современных условиях только крупные предпринимательские сети способны брать на себя технологические и финансовые риски нововведений, создавать вокруг себя шлейф малого инновационного и производственного бизнеса, для которого они становятся источником платежеспособного спроса [5].

Рецензенты:

Ворожбит О.Ю., д.э.н., профессор, Владивостокский государственный университет экономики и сервиса, г. Владивосток.

Саволей В.В., д.э.н., профессор, Владивостокский государственный университет экономики и сервиса, г. Владивосток.