При помощи осуществляемой политики, в том числе и налоговой, государство имеет возможность корректировать привлекательность деятельности юридических лиц и физических лиц в разных областях.

Для физических лиц список источников получения дохода является не столь обширным и широким. Ослабление налогового бремени становится толчком для развития.

В 2014 г. появились законопроекты по вопросам реформирования налоговой политики государства. Касались они вопроса инвестирования в ценные бумаги физических лиц. Среди целей работы стоит указать рассмотрение этапов развития законодательства по данной области, истории зарубежных стран и всех нововведений, которые будут иметь место в России с 2015 года. Нововведение станет причиной шквала вопросов и сомнений, важно досконально изучить вопрос, отобразить плюсы и минусы, уровень востребованности и насущности.

Будет рассмотрена проблема становления и развития налоговой политики в области инвестиций в ценные бумаги физических лиц.

Налоговая политика является частью экономической политики, она включает комплекс мероприятий, которые проводятся государством в сфере налогов, направленные на разрешение стратегических целей, стратегических задач. Налоговая политика становится важнейшим звеном экономической политики, она является инструментом для регламентирования макроэкономических пропорций.

Налоговую систему государства можно представить как совокупность взимаемых налогов, методов и форм налогообложения, использования и сбора налогов. В государствах с рыночной экономикой налоговую систему рассматривают в качестве основы финансово-кредитного механизма осуществления государственного регулирования экономики. Построенная грамотно, налоговая система способна обеспечить сбалансированность бюджетной системы, осуществление развития предпринимательства, она оказывает влияние на функционирование народного хозяйства. Через механизм налогов перераспределяется до половины от всего общественного продукта, который был произведен не только на территории стран, но и компаниями этих государств за рубежом [2, с.84-85].

Налоговая политика страны должна быть неотъемлемой частью общей экономической политики. Меры налоговой политики направляются на реализацию и на достижение результатов по приоритетным направлениям развития [1, с.16].

Основным объектом инвестиций граждан становится недвижимость. Это подкрепляется и страной в части льгот: не уплачивает НДФЛ, если продает жилую недвижимость, которая находилась в собственности больше трех лет. Существуют инвестиционные преимущества у банковского депозита: проценты не облагаются НДФЛ в границах ставки рефинансирования центрального банка, которая была увеличена на 5 процентных пунктов. Остались в стороне инвестиции в ценные бумаги [9, с.123].

Физические лица, осуществляющие операции с ценными бумагами (облигации, акции) будут получать доход в 2-х формах: дивиденды и доход от продажи ценных бумаг (разницы между ценой покупки и ценой продажи).

Доход, полученный за определенный временной промежуток, будет облагаться по нормам законодательства РФ налогом на доходы физических лиц (декларация по форме 3-НДФЛ).

Чтобы определить, что именно включается в налоговую базу НДФЛ при осуществлении операций с ценными бумагами, требуется обратиться к гл. 23 НК (ст. 214.1). Здесь прописаны виды доходов: купля-продажа ценных бумаг, которые обращаются на организованном рынке (ценные бумаги, допущенные к обращению у организаторов торговли, обладающих лицензией федерального органа, регулирующего рынок ценных бумаг), купля-продажа ценных бумаг, которые не обращаются на организованном рынке [3, с.356-357].

К расходам для осуществления расчетов налоговой базы по операциям на организованном рынке относят:

-

суммы, которые уплачиваются эмитенту в оплату размещаемых им ценных бумаг, те суммы, которые уплачиваются по нормам договора купли-продажи ценных бумаг (среди них и суммы купона);

-

суммы выплаченной вариационной маржи, суммы премий по контрактам, прочие разовые или периодические выплаты, которые были предусмотрены условиями финансовых инструментов совершения срочных сделок;

-

осуществление оплаты услуг, которые оказываются профессиональными участниками рынка, биржевыми посредниками, специальными клиринговыми центрами;

-

надбавка, которая уплачивается управляющей компании при приобретении инвестиционного пая в паевом инвестиционном фонде (определяется по нормам законодательства РФ об инвестиционных фондах);

-

скидки, которые уплачиваются управляющей компании паевого инвестиционного фонда в случае погашения инвестиционного пая паевого инвестиционного фонда. Они определяются по нормам законодательства РФ об инвестиционных фондах;

-

все расходы, которые возмещаются профессиональному участнику рынка, управляющей компании, которая осуществляет доверительное управление имуществом;

-

биржевой сбор (или комиссия);

-

осуществление оплаты услуг лиц, которые ведут реестр;

-

налог, который был уплачен налогоплательщиком при получении налогоплательщиком в порядке наследования ценных бумаг;

-

суммы процентов, которые были уплаченными налогоплательщиком по займам и кредитам, которые были полученными для совершения сделок с ценными бумагами (проценты по кредитам и по займам).

Налоговая база - разница между суммой доходов, полученных в налоговый период, и существующей суммой экономически обоснованных, подтвержденных документально расходов [7].

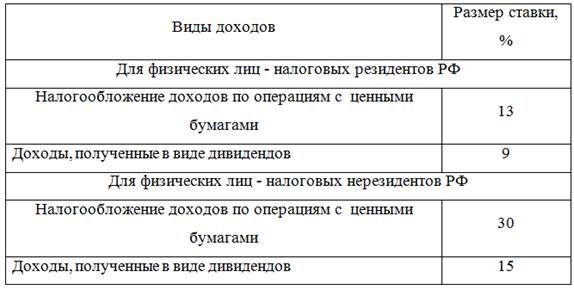

В табл. 1 нашли отражение величины ставок налога на доходы для физических лиц по нормам ст. 224 НК РФ.

Табл. 1 - Ставки налога на доходы физических лиц.

Исчисление налога и его удержание в отношении дивидендного дохода проводится источником для выплаты дивидендов (он же эмитент ценных бумаг).

Есть случаи, при которых НДФЛ обязывается удержать и перечислить налоговый агент в бюджет. Физическое лицо этого делать не должно. В операциях с ценными бумагами налоговым агентом становятся:

-

эмитент – при выплате дивидендов;

-

покупатель ценных бумаг – при покупке ценных бумаг юридическим лицом у физического лица;

-

посредник – при продаже физическим лицом ценных бумаг посредством посредника, я профессиональным участником рынка ценных бумаг [6, с.60].

Стоит обратиться к истории формирования налоговой. До 2007 г. при совершении операций налогоплательщик имел право на уменьшение полученных доходов от их реализации 2-мя способами. Первый – уменьшение на сумму расходов, документально подтвержденных им. В случае, когда расходы не были подтвержденными документально, он мог воспользоваться имущественным налоговым вычетом в размерах и в порядке, прописанном в пп. 1 п. 1 ст. 220 НК.

С 1 января 2007 г. возможности применять имущественный налоговый вычет в случае осуществления продажи ценных бумаг, если расходы не были подтвержденными документально, у физических лиц нет. Налогоплательщик имеет право применять лишь вычет в размере произведенных им фактически и документально подтвержденных расходов (нормы абз. 2 п. 3 ст. 214.1 НК). Физическое лицо имеет право по собственному желанию заявить о наличии расходов в налоговом органе (осуществляется при подаче налоговой декларации).

Когда налоговым агентом суммы налога не были удержанными и не были перечисленными в бюджет, по окончанию налогового периода гражданин должен подать декларацию (3-НДФЛ) по месту своего жительства, не позднее, чем 30 апреля того года, который следует за истекшим налоговым периодом (тем налоговым периодом, когда доход был полученным). Осуществление уплаты налога, доначисленного в налоговой декларации, осуществляется физическим лицом самостоятельно. Это имеет место не позднее 15 июля года, следующего за истекшим периодом [8, с.17].

Физическое лицо в налоговый орган имеет право предоставить декларацию лично, может предоставить ее через представителя или же отправить по почте.

За период с 2007 г. вопросы реформирования налоговой политики в сфере инвестирования в ценные бумаги физических лиц поднимались не так часто. Больших изменений в этом не было.

При осуществлении разработки реформ налогового законодательства государства нужно исследовать опыт зарубежных стран. В Японии, в Швеции, Португалии, Германии, Канаде используется сниженная процентная ставка для подоходного налога в части его положительных курсовых разниц. В Швейцарии, Чехии и Сингапуре положительные курсовые разницы не подлежат вообще обложению подоходным налогом. В части полученного дивиденда Дания, Швеция, Польша понизили ставки подоходного налога. Нидерланды, Норвегия, ЮАР освободили и вовсе доход от налогообложения [3, с.358].

Если физическое лицо продает свои ценные бумаги (вариант для заработка на разнице курса), в 2014 г. налоговая политика не изменится. Об этом свидетельствует Письмо Минфина за 22.01.2014 № 03-04-05/2036.

Основываясь на изменениях, которые были внесены в гл. 23 Налогового кодекса РФ и в ФЗ «О рынке ценных бумаг» смело можно говорить о том, что государство работает тщательно над вопросом реформирования, осуществления модернизации и укрепления своей налоговой политики в части осуществления инвестирования в ценные бумаги [4, с.61].

В НК нашла свое отражение статья 219.1 под названием «Инвестиционные налоговые вычеты». Она вступит в свою законную силу с 1 января 2015 г. Статья дает налогоплательщикам права на получение ими инвестиционных налоговых вычетов, которые предоставляются с учетом особенностей, предоставляются в порядке ст. 219.1 НК:

-

в размере положительного финансового результата, полученного в налоговом периоде налогоплательщиком от реализации (или от погашения) ценных бумаг, которые обращались на организованном рынке ценных бумаг (пп. 1 и 2 п. 3 ст. 214.1 Кодекса) и находились в собственности у налогоплательщика больше 3-х лет;

-

в сумме средств, внесенных в налоговом периоде налогоплательщиком на свой индивидуальный инвестиционный счет;

-

в сумме доходов, полученных по операциям, учитываемым субъектом на инвестиционном счете.

А ФЗ «О рынке ценных бумаг» дополнят термином «индивидуальный инвестиционный счет». Под ним понимается внутреннего учета, он предназначается для обособленного учета средств, ценных бумаг у клиента - физического лица, обязательств по таким договорам, которые были заключенными за счет клиента. Счет относят к деятельности брокера, осуществляемой в отношении физических лиц. Операции, а равно с тем, и обороты по инвестиционному счету, будут отражаться отдельно от других операций [9,с.126].

Фискальные органы готовы ко всем вопросам, обязательно возникающим у налогоплательщиков, по поводу использования инвестиционных вычетов при расчетах налога на доходы физических лиц. Фискальные органы обязательно ответят на них по нормам пп. 4 п. 1 ст. 32 НК по месту жительства налогоплательщика.

Страна долгий временной промежуток осуществляла стабильную налоговую политику в части осуществления инвестирования со стороны физических лиц в ценные бумаги. При имеющем место налоговом бремени отрасль не получала нужного развития, поскольку получить реальную прибыль от применения ценных бумаг непросто. Физическое лицо, не имеющее специального образования, сталкивалось неизменно не только со значительным налоговым бременем, но и с многочисленными бюрократическими сложностями в инспекции в случае принятия расходов в налоговую базу (их подтверждение), заполнения декларации. Страна не предоставляла стимулов для простого населения.

С 2015 г. налоговая политика по указанному вопросу приближается все больше и больше к европейским стандартам, она предоставляет льготы для физических лиц, которые желают инвестировать денежные средства в ценные бумаги.

Реформы (как и любое новшество) столкнутся с периодом непонимания, адаптации, привыкания. Очевидно, что новые меры - правильный шаг, он приведет к росту уровня благосостояния населения, к развитию экономики страны.

Рецензенты:

Латкин А.П., д.э.н., профессор кафедры международного маркетинга и торговли, директор института международного бизнеса и экономики Владивостокского государственного университета экономики и сервиса, г. Владивосток.

Исаев А.А., д.э.н., профессор кафедры маркетинга и международного менеджмента Владивостокского государственного университета экономики и сервиса, г. Владивосток.