Введение

Усложнение институциональной среды, в которой приходится функционировать хозяйствующим субъектам всего мира, в том числе России и Украины, выдвигает новые требования перед системой бухгалтерского учета в части формирования корпоративной отчетности нового формата, которая могла бы удовлетворить широкий круг интересов самых разных институтов и тем самым содействовать поддержанию устойчивого развития. Эти вопросы непосредственно связаны с вопросами развития целостности системы учета, с одной стороны, и с вопросами построения отчетности на интеграционных началах, с другой. Не случайно, в последние годы перспективы развития корпоративной отчетности связываются именно с формированием, так называемой интегрированной отчетности. В связи с этим разработка подхода к определению состава статей интегрированной корпоративной отчетности представляется актуальной.

Вопросы совершенствования отчетности на принципах интеграции в настоящее время изучаются в работах ряда исследователей: Сорокиной К. В. [6], Ложникова И. Н. [4], Емельяновой С., Сметанникова В. [2] и других. В то же время ряд моментов, как в отношении построения Интегрированного корпоративного отчета, так и принципов его формирования, продолжает оставаться дискуссионным и требующим дополнительных исследований.

Цель статьи состоит в том, чтобы определить подход к структуре интегрированной корпоративной отчетности, обозначить состав основных показателей, которые должны в нее включаться как в части раскрытия финансовой, так и нефинансовой информации.

Основной материал исследования. Основной особенностью составления интегрированной отчетности является то, что она призвана раскрыть самую разнообразную информацию не только исторического характера, традиционно отражаемую в финансовой отчетности, но и ряд других сведений, которые носят прогнозный характер и имеют отношение к вопросам стратегии и рисков, а также информации по нефинансовым аспектам деятельности, в том числе по экологическому, социальному и другим аналогичным направлениям. В целом можно констатировать, что интегрированный отчет должен включать традиционную составляющую – финансовую отчетность, а также отчетность по корпоративному управлению, устойчивому развитию и информацию о прогнозных показателях и стратегии. И, таким образом, очень важным является оптимизация состава показателей отчетности, чтобы не допустить наличия излишней информации.

По нашему мнению, в состав показателей, которые должны раскрываться в интегрированном корпоративном отчете, должна попасть, как минимум, такая информация:

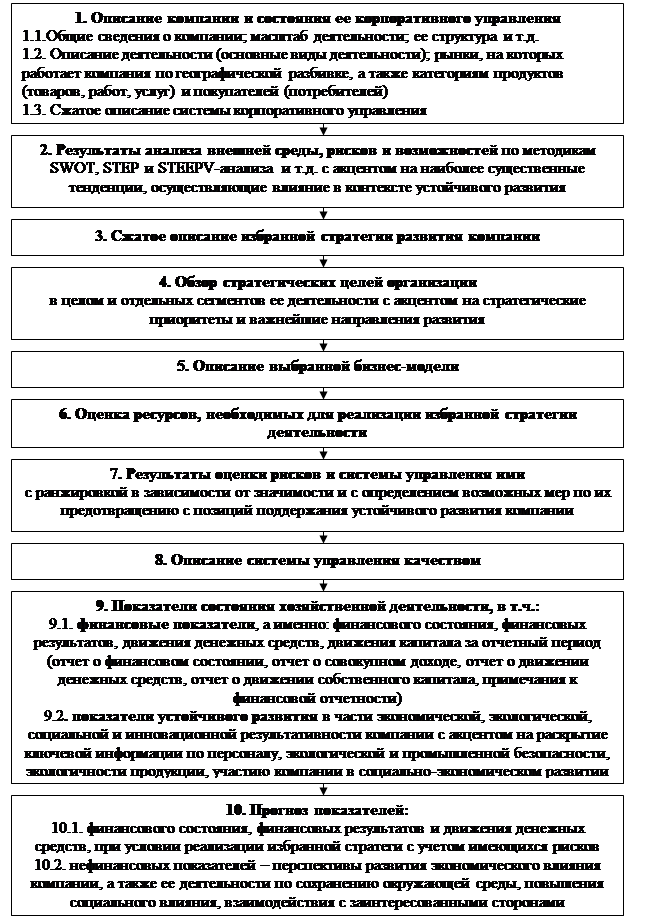

1. Описание компании и состояния ее корпоративного управления.

1.1. Общие сведения о компании (название, место расположения и место деятельности, характер формы собственности, организационно-правовая форма и т.п.); масштаб деятельности (с учетом численности сотрудников, чистого объема продаж); структура компании и т.д.

1.2. Описание деятельности (основные виды деятельности); рынки, на которых работает компания по географической разбивке, а также категориям продуктов (товаров, работ, услуг), покупателям (потребителям).

1.3. Охват заинтересованных сторон – компания, осуществляющая подготовку интегрированного отчета, должна определить состав лиц, заинтересованных в ее деятельности, и объяснить в описательной части, каким образом ожидания и экономические интересы этих пользователей были учтены при составлении отчета.

1.4. Сжатое описание системы корпоративного управления.

2. Результаты анализа состояния внешней среды, рисков и возможностей. При этом для целей анализа могут быть применены разнообразные современные методики SWOT, STEP и STEEPV-анализа и т.п. с акцентом на наиболее существенные и значимые тенденции, осуществляющие влияние на компанию в контексте устойчивого развития как предприятия, так и в целом устойчивого развития региона, страны, мира. В описательной части интегрированного отчета важно акцентировать внимание именно на том, как устойчивое развитие компании коррелирует с устойчивым развитием экономик высшего уровня.

3. Сжатое описание избранной стратегии развития компании на краткосрочный, среднесрочный (ближайшие 3–5 лет) и долгосрочный периоды. Стратегия должна включать описание общего видения руководства компании относительно перспектив предприятия и его конкретизацию в виде стратегического плана развития. При этом должны быть учтены ключевые проблемы устойчивого развития, связанные с экономическими, экологическими, социальными и инновационными результатами деятельности.

4. Обзор стратегических целей организации с детализацией для сегментов деятельности и с акцентом на стратегические приоритеты и направления развития.

5. Описание избранной бизнес-модели компании, увязанной с ее стратегией и целями.

7. Результаты подробной оценки рисков и системы управления ими с ранжировкой в зависимости от значимости и с определением возможных мероприятий относительно преодоления с позиций поддержания устойчивого развития компании.

8. Описание системы управления качеством, принятой в компании.

9. Показатели действующего состояния хозяйственной деятельности, в т.ч.:

9.1. финансовые показатели, в частности показатели: отчета о финансовом состоянии, отчета о совокупном доходе, отчета о движении денежных средств, отчета о движении собственного капитала, примечаний к финансовой отчетности;

9.2. показатели устойчивого развития относительно экономической, экологической, социальной и инновационной результативности работы компании с акцентом на раскрытие ключевой информации в части: персонала, экологической и промышленной безопасности, экологичности продукции, инноваций, участия компании в социально-экономическом развитии региона, сжатое описание взаимодействия с заинтересованными сторонами.

10. Прогноз показателей:

10.1. финансового состояния, финансовых результатов и движения денежных средств, при условии реализации избранной стратегии с учетом имеющихся рисков;

10.2. нефинансовых показателей – перспективы развития экономического влияния компании, а также ее деятельности по сохранению окружающей среды, повышению социального влияния, взаимодействия с заинтересованными сторонами и т.д.

Вот таким, по нашему мнению, должен быть общий подход и структура интегрированного корпоративного отчета. Наши предложения по поводу того, какой должна быть структура составляющих интегрированного отчета, представлены на рис. 1.

Хотелось бы обратить внимание на то, что особенностью интегрированной отчетности, весьма важной с позиций гражданского общества, является комплексное раскрытие в ней финансовых, социальных и экологических вопросов. Сама идея ее формирования возникла в рамках концепции устойчивого развития [1; 5]. Фактически в настоящее время отчетность по устойчивому развитию перерастает в формат интегрированной отчетности, которая призвана целостно представить ряд взаимоувязанных показателей финансов, социальной ответственности бизнеса и экологии. И это вполне понятно, поскольку устойчивое развитие, как отмечает Антонов Д. П., «включает три составляющие – экономическую, социальную и экологическую, которые являются взаимозависимыми» [1]. При этом автор отдельно акцентирует внимание на том, что концепция устойчивого развития в широком понимании не касается устойчивости конкретного предприятия или организации, «устойчивость отдельной организации может отвечать, а может и не отвечать устойчивости общества в целом» [1]. С одной стороны, сделанный автором вывод логичен, к тому же он подтверждается практическим опытом, однако, с другой стороны, при таком подходе теряется важное понимание того, что лишь при условии соблюдения баланса интересов хозяйствующих субъектов и общества в целом может быть обеспечена эффективная реализация соответствующей концепции устойчивого развития. При этом обязательно следует учитывать и то обстоятельство, что устойчивость региона неразрывно связана с устойчивостью отдельных субъектов, а устойчивость государства в свою очередь зависит от устойчивости входящих в него регионов и тому подобное. То есть разные уровни устойчивого развития взаимоувязаны между собой.

Опыт работы украинских компаний свидетельствует, что на сегодня в Украине сложилась ситуация, когда лишь отдельные компании составляют корпоративные отчеты, внося в них информацию по устойчивому развитию. При этом, как отмечается в [6], используются разные стандарты и нормативные базы отчетности в области устойчивого развития, разработанные независимыми и неправительственными организациями.

Так в Украине наиболее часто используются две нормативные базы отчетности: глобальная инициатива по отчетности (Global Reporting Initiative) (GRI, ГІО) и глобальный договор ООН (United Nations Global Compact) (ГДООН) [3].

Рис. 1. Структура интегрированного корпоративного отчета (собственная разработка на основании [1–6])

По данным исследований Лауры Гарбенчуте (PricewaterhouseCoopers), за последние три года отчетность по устойчивому развитию в соответствии с руководством по отчетности в области устойчивого развития GRI в Украине подготовили пять компаний, к числу которых относятся компании: ДТЕК (энергетическая отрасль); «Метинвест» (горно-металургическая отрасль), СКМ (промышленная группа); «Оболонь» (производство пива), банк «Недра» [3]. Как видим, компании, осуществившие шаги на пути введения отчетности по устойчивому развитию, относятся к крупным корпорациям.

Однако это не значит, что соответствующая информация формируется сегодня лишь этим узким кругом предприятий. Положительно следует оценить тот факт, что целый ряд украинских коммерческих учреждений и организаций активно включились в регистрацию и публикацию собственной отчетности в соответствии с принципами другой инициативы по отчетности в области устойчивого развития, а именно глобального договора ООН (ГДООН) [7]. В базе ГДООН на сегодня (по состоянию на 1.10.2012 г.) зарегистрирована 221 украинская организация. Компании регистрируются в сети ГДООН на добровольных началах и тем самым принимают на себя обязательства подтверждать выполнение принципов устойчивого развития, а также экологической и социальной ответственности.

Следует отметить, что с методологической точки зрения по отчетности в области устойчивого развития на сегодняшний день имеются рекомендации относительно того, какие показатели требуют раскрытия [5] по отдельным направлениям, в частности в ней должны раскрываться: показатели экономической результативности; показатели экологической результативности; показатели результативности в области прав человека; показатели результативности подходов к организации труда; показатели результативности в области соответствия продукции; показатели результативности взаимодействия с обществом [5].

В то же время, как видим, отчетность по вопросам устойчивого развития является очень разнонаправленной и, на наш взгляд, в состав интегрированной корпоративной отчетности следует вводить более ограниченный круг показателей, иначе вследствие излишней перегрузки информацией могут возникнуть сложности с ее восприятием со стороны пользователей.

Из числа показателей отчетности по устойчивому развитию в состав показателей интегрированной корпоративной отчетности, по нашему мнению, целесообразно ввести лишь такие три группы ключевых показателей: экономической результативности; экологической результативности, в т.ч. экологичности продукции; результативности социальной деятельности. Остальные показатели, хотя и являются значимыми, однако с целью оптимизации состава отчета могут быть сокращены. В то же время, кроме отмеченных составляющих, дополнительно должна быть введена группа показателей, раскрывающих результативность инновационной деятельности.

Далее остановимся подробнее на рассмотрении каждой составляющей отдельно.

Согласно подходу GRI экономическая составляющая устойчивого развития отображает то, какое влияние организация оказывает на экономическое положение всех заинтересованных сторон, имеющих отношение к предприятию, а также на экономические системы местного, национального и глобального уровня [7]. При этом могут быть выделены два блока: потоки капитала между заинтересованными сторонами и основные экономические влияния компании на общество. В свою очередь, в части первого блока должны быть раскрыты показатели экономической результативности относительно устойчивого развития, среди которых, на наш взгляд, целесообразно оставить один основной показатель: созданная и распределенная экономическая стоимость, в том числе доходы, операционные расходы, выплаты работникам, нераспределенная прибыль, выплаты поставщикам капитала (инвесторам и кредиторам), выплаты государству, выплаты в пользу общественности (благотворительные взносы и тому подобное). В отношении второго блока – экономического влияния компании на общество – может быть подана дополнительная информации относительно присутствия компании на местных рынках, осуществлении инвестиций в инфраструктуру региона для реализации общественных благ, благотворительного участия компании в разнообразных проектах общественного значения и т.п.

Что касается экологической составляющей устойчивости, то она должна отобразить те результаты деятельности предприятия, которые связаны с использованием всех видов ресурсов (материальных, энергетических, водных и т. д.), то есть входной поток, а также исходный поток (то есть относительно отходов, выбросов и т. п.). Дополнительно к этому же блоку показателей относится информация относительно расходов, связанных с обеспечением экологичности продукции (товаров, работ, услуг) организации. К показателям экологической результативности, которые должны быть внесены в состав показателей интегрированной корпоративной отчетности, по нашему мнению, следует отнести такой набор показателей:

– относительно использования материальных ресурсов: объем использованных материальных ресурсов в натуральном выражении и доля в них материалов, которые представляют собой повторно используемые отходы; объем использованной энергии с указанием источников и количество сэкономленной энергии за счет мероприятий энергосбережения; количество потребленных водных ресурсов и доля в них повторно используемых водных ресурсов;

– относительно земельных ресурсов – местонахождение и площадь земельных участков, которые находятся в собственности, в аренде, под управлением компании, и сумма расходов, которые понесены на поддержание их в надлежащем состоянии, возобновление или сохранение в зависимости от назначения;

– относительно отходов, выбросов и сбросов – объем прямых и непрямых отходов, выбросов и сбросов в разбивке по видам и способам оборота; объем переработанных отходов; размер расходов, которые понесены на создание безотходных технологий или технологий переработки отходов;

– в части экологичности продукции – объем и доля в общем объеме продукции, в отношении которой может быть задекларирована экологическая чистота; количество случаев несоответствия нормативным требованиям, которые касаются влияния продукции на здоровье и экологическую безопасность; сумма штрафных санкций за невыполнение нормативных требований или действующего законодательства из-за нарушения требований экологичности продукции; сумма расходов, понесенных на обеспечение повышения уровня экологичности продукции на всех стадиях ее жизненного цикла;

– общие расходы и инвестиции на охрану окружающей среды с разбивкой по видам.

Результативность социальной деятельности компании может быть представлена через такой набор показателей:

– относительно труда и его безопасности: общая численность работников по типам занятости с группировкой по возрастным группам, полам, в том числе численность занятых на предприятии инвалидов; текучесть кадров; виды и сумма выплат и льгот, которые предоставляются сотрудникам;

– относительно повышения квалификации и возможностей, которые предоставляются персоналу, – среднее количество часов занятий (повышения квалификации) на одного сотрудника в год по категориям сотрудников; количество постоянно действующих программ повышения квалификации, развития карьерных способностей и т. п. и сумма расходов, потраченных на соответствующие цели.

Результативность инновационной деятельности может быть представлена через такой набор показателей как: общая сумма расходов на технологическое переоснащение производства; количество зарегистрированных патентов на собственные инновационные разработки, а также количество полученных лицензий на применение новейших технологий, приобретенных со стороны, и т. п.; общая сумма расходов на исследование и разработки, с детализацией на расходы, не признанные как актив, и расходы, подлежащие капитализации, которые являются нематериальным активом; количество новых видов продукции и т.д.

Приведенный перечень не является исчерпывающим, однако он представляется нам минимальным набором показателей, которые комплексно характеризуют разные аспекты устойчивого развития компании. Хотя, безусловно, их рассмотрение должно осуществляться системно, в комплексе, без отрыва от финансовой составляющей.

Отметим, что роль учетной системы предприятия в процессе формирования интегрированной корпоративной отчетности является ключевой, ибо именно на нее возлагается задание увязать все многообразие показателей стратегии, бизнес-модели, прогнозных и фактических показателей финансового и нефинансового характера в рамках единого и системно упорядоченного документа, в котором будет видно главное – реальность стратегии развития бизнеса и ее обеспеченность финансовыми и другими видами ресурсов, а также результативность деятельности компании по всем основным направлениям устойчивого развития – экономическим, экологическим, социальным, инновационным.

Особенно важным, по нашему мнению, является то, что вся информация, которая подается в интегрированном отчете, должна носить взаимоувязанный характер. Таким образом, речь идет не о простом наборе разрозненных показателей, которые вообще-то и сейчас формируются компаниями, а о целостном и согласованном представлении информации о стратегии предприятия на пути создания им стоимости с раскрытием полного обеспечения этой стратегии всеми необходимыми ресурсами, с описанием возможностей, угроз и рисков, которые могут возникнуть на пути ее реализации.

Выводы: таким образом, можно заключить, что:

1. интегрированная корпоративная отчетность – наиболее перспективный формат корпоративной отчетности в существующих институциональных условиях. Именно интегрированная отчетность может обеспечить удовлетворение разнообразных потребностей широкого круга пользователей в релевантной информации;

2. интегрированная отчетность должна предусмотреть раскрытие блоков финансовой и нефинансовой информации, неразрывно увязанных между собой и представленных с позиций обоснования собственной стратегии деятельности компании. Такой подход позволяет более корректно оценить не только действующее финансовое состояние предприятия, а и перспективы его развития, а также дает возможность получить ответ на очень важный с позиций разных институтов вопрос: каким образом компания создает стоимость и как она планирует это делать в будущем;

3. в состав показателей интегрированного корпоративного отчета, кроме финансовых показателей, должны быть введены показатели по устойчивому развитию в виде: показателей экономической результативности; экологической результативности, в т.ч. экологичности продукции; результативности социальной и инновационной деятельности.

Считаем, что предложенные показатели интегрированного отчета, с одной стороны, являются достаточными для того, чтобы получить всестороннее представление о состоянии деятельности компании и перспективах ее развития, а с другой стороны, не содержат избыточных и несущественных данных.

Рецензенты:

Валуев Борис Иванович, доктор экономических наук, профессор, заведующий кафедрой бухгалтерского учета, аудита и статистики, Одесский финансовый институт Украинского государственного университета финансов и международной торговли, г. Одесса.

Ковалев Анатолий Иванович, доктор экономических наук, профессор, проректор по научной работе Одесского национального экономического университета, г. Одесса.

Библиографическая ссылка

Лоханова Н.А. СОСТАВ ПОКАЗАТЕЛЕЙ ИНТЕГРИРОВАННОЙ КОРПОРАТИВНОЙ ОТЧЕТНОСТИ – ВОЗМОЖНЫЙ ПОДХОД К СТРУКТУРИЗАЦИИ // Современные проблемы науки и образования. – 2012. – № 6. ;URL: https://science-education.ru/ru/article/view?id=7801 (дата обращения: 12.03.2025).